Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 05/02/2020 - Çarşamba

Hava değişiyor mu? Halkbank davası ve Rusya gerilimi ne anlama geliyor?- Günlerdir koronaviriüsün olumsuz havasını sırtında taşıyan küresel piyasalar, ABD’de açıklanan güçlü şirket bilançolarının da yardımın ile yüzlerini biraz da olsun başka tarafa çevirdiler.

- Dün küresel havanın iyimser rüzgarı ile güne başlayan Türk mali piyasalarında TL ve TL cinsi varlıkların değer kazandığına şahit olduk.

- Güvenli limanlara olan talebin dün azalması, ABD tahvil getirilerinin yükselmesi, altının sert düşmesi ile Borsa İstanbul %2’den fazla değer kazanırken, USD/TRY kuru son günlerde olduğu üzere 5,9850 seviyesinin çekim gücünde günün bir bölümünde de olsa kurtulabildi.

- Gerek geride bıraktığımız hafta, gerekse de bu hafta artan jeopolitik riskler ve şehit düşen askerlerimiz nedeniyle İdlip ekseninde Rusya ile “ters düşen” Türkiye’nin ABD ile son senelerde kaygan bir zeminde ilerleyen ilişkileri yeniden sağlamlaştırmaya çalışacağı beklentisi piyasalarda fiyat davranışını etkiledi.

- Suriye’deki hain saldırıda şehit düşen askerlerimiz ardından Rusya’nın herhangi bir taziye mesajı yayımlamaması ve devamında Rus bir yetkilinin “İdlip’te yaşananların Ankara – Moskova ilişkisine ciddi baskı uyguluyor” demesi ve beraberinde Sn. Cumhurbaşkanı Erdoğan’ın “sabrımız tükeniyor” çıkışı hep birlikte ele alındığında, gözler yeniden Ankara - Washington hattını takip etmeye başladı.

- ABD Başkanı Trump’ın Elazığ depremi ardından geçmiş olsun ve nezaket telefonu ile başlayan yeni süreçte dün beklenmedik iyi bir haber geldi. New York'ta görülmekte olan Halkbank davasında üst mahkeme “davanın geçici olarak durdurulmasına” hükmetti.

- Washington, İdlib’de Rus-Esad rejimi saldırısında şehit olan Türk askerleri için başsağlığı dileklerini iletmesi ardından İdlib’de olası mülteci akınına karşı, ABD Türkiye’nin tezlerini destekleyen açıklamalar yapmaya başlaması da dikkatlerden kaçmadı.

- Öte yandan, Sn. Cumhurbaşkanı Erdoğan’ın Kırım nedeni ile Rusya ile büyük gerilim yaşayan Ukrayna’ya resmi ziyarette bulunmasını da göz ardı etmemek gerekiyor.

- Dün piyasada fiyatlanan bu yeni gelişmelere paralel USD/TRY kuru gün içerisinde 5,9850 seviyesinden 5,9630 seviyesine kadar gerilerken, bankacılık hisseleri önderliğinde BIST100 ana endeksi 122bin seviyesini aştı.

- Halkbank hisseleri gelişmelere karşı bir günde %8 değer kazanarak endeksi de yukarıya sürükledi. Mevcut düşük faiz ortamında özellikle dolar bazında oldukça düşük kalan Türk hisse senedi piyasalarını beğendiğimizi son haftalarda devamlı bir şekilde tekrar ediyoruz.

- Sene başı kaleme aldığımız raporda belirttiğimiz üzere, “ABD ile sonu gelmeyen bir gerilimin Türk mali piyasalarına yarardan çok zarar getireceğini geçen 2 senelik zaman diliminde açık bir şekilde tecrübe ettik”. Bu söylemi desteklercesine, dün olumu anlamda piyasa fiyatlamasına neden olan yeni süreci yakından takip edeceğiz.

- USD/TRY kurunda temel manada düşüncelerimizi son günlerde tekrarlıyoruz: Net enerji ithalatçısı olan Türkiye’nin 72 dolardan 54 dolara gerileyen petrol fiyatlarından cari denge ve enflasyonla savaş anlamında olumlu yönde etkileneceği, Çin’in virüs nedeniyle kaybettiği iş potansiyelinin Türkiye pazarına kayabileceği gerçeğini göz ardı etmiyoruz.

- Son iki senede dolar karşısında oldukça hırpalanan ve değersiz olan TL’nin bu seviyelerde daha da fazla satılmasını akıllıca bulmuyoruz. Özellikle, Türkiye’nin yeniden ABD ile dirsek temasını kuvvetlendirmesi, oldukça zayıf olan yabancı pozisyonlanmasının (TL varlıklara olan yabancı talebinin) artmasına neden olabilir.

- Öte yandan ciddi miktarda DTH biriktiren yurtiçi yerleşiklerin güvenli liman olarak gördükleri dövizden çıkarak TL’ye sarılmaya başlamasına zemin hazırlanması, ezber bozucu bir gelişme olur. Bunun için TCMB’nin faiz hamlelerine oldukça dikkatli devam etmesi, yatırımcı nezdinde ise güven algısının hızla iyileşmesi gerekiyor.

- Dikkat ediyorum ki bu sabah bültenimizde “koronavirüse” daha az yer vermişiz. Bu “zihnen” de olsa önemli bir gelişme. Küresel piyasalarda geçen haftanın başından beri görülen satış baskısı, alınan önlemlerin ekonomik etkileri sınırlayabileceği beklentileriyle bir nebze de olsun azalmış durumda.

- Öte yandan, OPEC’in üretim kesintisine gideceği beklentisinin hakim olmasına rağmen, petrolün halen daha bu sabah 54 usd/varil seviyesinde olması endişelerin devam ettiği anlamına gelse de, borsalar cephesinde hakim renk bugün yine yeşil.

- ABD borsaları geceyi %2 civarında yükselişle tamamlaması ardından sabah saatlerinde Asya piyasaları yara sarmaya devam ediyor. Japonya ve Çin hisse senedi endeksleri %1’in üzerinde primli seyrederken, iyimser havanın Avrupa seansına da sirayet etmesini bekliyoruz.

- İngiltere Merkez Bankası’nın olağan toplantısının faiz indirmeden pas geçmesi ile 1,32’yi aşan ancak hard brexit endişeleri ile dün 1,2950’ye kadar gerileyen GBP/USD paritesi, dün açıklanan inşaat sektörüne ilişkin olumlu veri ile 1,30 seviyelerine toparladı. Teknik manada, 1,30 seviyesinin altında gecelik bir kapanış durumunda, aşağıda Sterlin’i bekleyen önemli bir mesafe bulunduğunu not etmek gerekiyor.

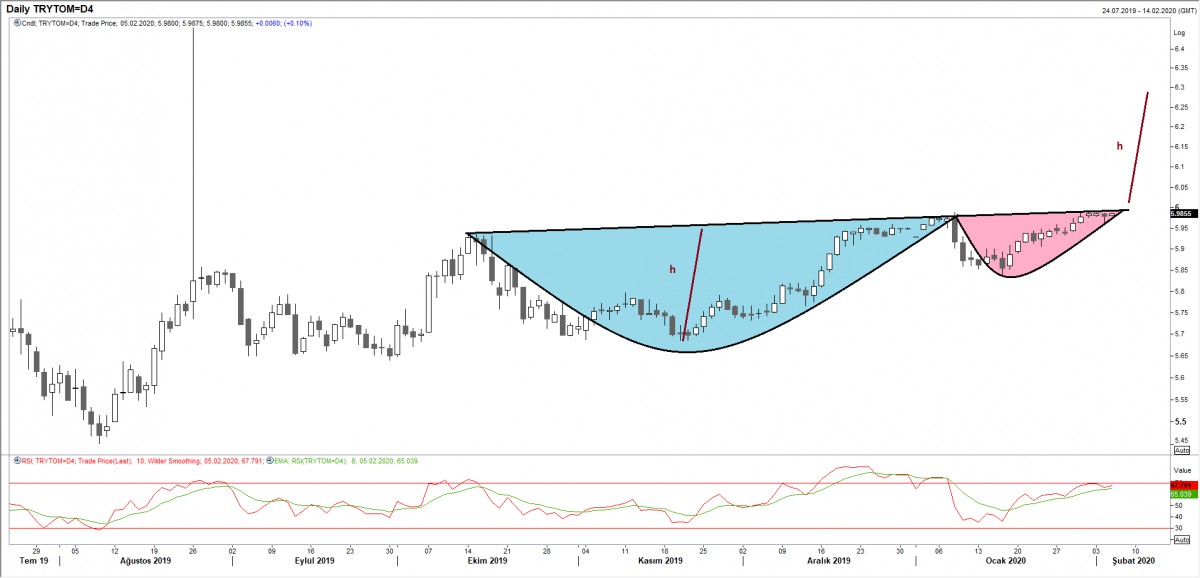

- USD/TRY kurunda mıknatıs misali 5,9850 seviyesi takip edilmeye devam ediliyor. 5,9850 seviyesinin temel bir yaklaşımla tutması gerektiğini düşünüyoruz. Temel cephedeki görüşlerimiz, TL satmanın pek de doğru bir yaklaşım olmadığını bize gösteriyor. Lakin, teknik formasyonun bir fincan kulp görünümüne geçiyor olması, bizleri biraz düşündürüyor (bakınız grafik).

- Yurt dışında bugün, Euro Bölgesi ve ABD’de hizmetler sektörü PMI beklenti endeksleri ile ABD’de Ocak ayı özel sektör istihdam değişimi verileri takip edilebilir.

USD/TRY

USD/TRY kurunda 5,9850 seviyesinin çekim gücünden çıkmamız durumunda, olası bir fincan kulp formasyonuna benzeyen görünüm 6,30 seviyesine kadar uzayabilir. Ana senaryomuz bu olmasa da, 5,9850-5,99 seviyesinin üzerinde olası bir gecelik kapanış durumunda, görüşlerimiz hızla değişecektir.

USD/JPY

108,50’den açtığımız USD/JPY uzun pozisyon hedefine doğru (110) ilerlemeye devam ediyor. Stop seviyesi (zarar kes) baş baş noktasına çektik (108,50).

Ons altın

Dün trend çizgisini aşağı yönlü kıran altının ons fiyatı, hedeflediğim 1,547 seviyesine dün geriledi. Altın pozisyonumuzu kapattık.

Otomotiv Distribütörleri Derneği'nin (ODD)

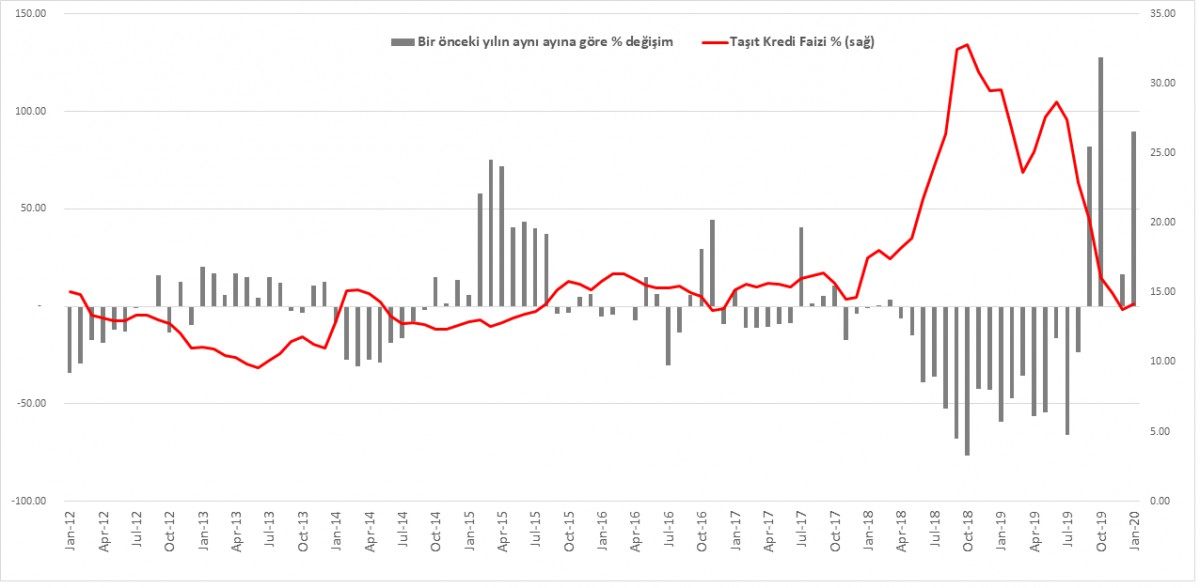

Otomobil ve hafif ticari araç pazarı, faiz oranlarında yaşanan düşüşün ertelenen talebi devreye sokması ile Ocak ayında toparlanmaya devam etti.

Otomotiv Distribütörleri Derneği'nin (ODD) yayımladığı verilerine göre, Ocak ayında, düşük baz etkisinin de desteğiyle, bir önceki yılın aynı ayına göre satışlar %89.75 artış kaydetti.

Her ne kadar bir önceki yılın Ocak ayına göre %90’a varan artış küçümsenemeyecek kadar ciddi boyutta olsa da, aylık 27,923 olarak gerçekleşen satış rakamı, son 9 yılın Ocak ortalamasının altında kaldı.

İki yıl önce 1 milyon adetlere yakın seyreden Türkiye araç pazarı performansı, 2018 yılında daralmaya başlarken, aynı yıl yaşanan kur krizin ve devamında kredi faizlerdeki keskin tırmanış, sektörün daralmasına neden olmuştu.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.