Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 24/02/2025 - Pazartesi

Haber kirliliği sonrası Türk mali piyasalarında toparlanma bekliyoruz- Türkiye cephesinde, TCMB'nin net döviz pozisyonunda geçen hafta yaşanan kayıplar dikkatimizden kaçmadı. 14 Şubat haftasında rekor kıran brüt rezervler sonrası, son günlerde artan müşteri kaynaklı telefon trafiği de bir miktar da olsun huzursuzluğun arttığını gösterdi. Şöyle ki, kurda son haftalarda yukarı yönlü yaşanan kıpırdanma, özellikle de TL'nin sepet bazında ve Sterlin'e karşı artan kayıpları, 2021-2023 yılları arasında zihinlerde yer etmiş travmaların yeniden ve hızlıca hatırlanmasına neden oldu. Son dönemlerde başta altın kaynaklı talebin yarattığı döviz talebinin Kapalıçarşı'da tırmanması ve devamında para piyasası fonları gibi en likit enstrümanlardan yaşanan çıkışın döviz talebinin kuvvetli olduğu yönünde görüşleri destekledi. TCMB verilerine göre, son beş iş gününde net yabancı para pozisyonu 5,3 milyar dolar düşüş kaydetti!

- Elbette, haftanın son iş günü daha da ivmelenen TL varlıklarda satış baskısında, MHP lideri Bahçeli'nin sağlık durumuna ilişkin söylentilerin (kalp kapakçığı ameliyatı geçirmişti) tırmanasının yanı sıra, hafta sonu sekizincisi düzenlenen AK Parti Olağan Kongresinde Kabine değişikliğinin olacağı ve bu bağlamda Berat Albayrak isminin yeniden gündeme gelmesi ile satışların derinleştiğine şahit olduk. Piyasa kulislerinde çalışmaya başlayan dedikodu mekanizması ile, Borsa İstanbul cephesinde kapanışa doğru ivmelenen satışların gölgesinde hisse senetleri haftanın son iş gününü %2,10 düşüşle tamamladı. Benzer bir şekilde, dedikodu mekanizmasının iş başına gelmesi ile haftanın son işlem gününün son işlem saatlerinde, USDTRY kuru 36,55 seviyesine varan ani bir yükseliş kaydetmesi ardından haftayı 36,45 seviyesinden tamamladı. İki yıl vadeli gösterge tahvilin bileşik faizi son beş haftanın zirvesine yükselirken, CDS risk primi de pandemi döneminden bu yana en düşük seviyesinden hafif de olsa yükseldi.

- Türkiye cephesinde Cuma günü önemli gelişmeler yaşanırken, yurt dışına ise, Trump 2.0 döneminin ilk ayının neredeyse bir yıl gibi geçirdiğimizi itiraf etmemiz gerekiyor. Şöyle bir gözünüzü kapatın ve şu kısacık dört haftaya ne kadar konu başlığı girdiğini bir düşünün. İlk önce alıştığımız teamüllerin değişmeye başladığını görüyoruz. Daha da basit bir anlatımla, uluslararası ilişkilerde artık kuralların ve normların yerinde durmadığını, mevcut güç dinamikleri ve küresel değişimler doğrultusunda yeni düzenlemelerin ortaya çıktığını anlıyoruz.

- Trump'ın, Panama Kanalı'nın da Grönland'ın da ABD'nin ekonomik güvenliği için gerekli olduğunu söylemesi, aynı zamanda Kanada'ya da ABD'nin bir parçası hâline gelmesi için ekonomik baskı uygulayacağını aktarması, Google'ın Meksika Körfezi'nin adını Amerika Körfezi olarak değiştirmesi, Gazze'yi devralma isteği, Ukrayna - Rusya savaşında, Ukrayna'ya ABD'nin 350 milyar dolar destek vermesi nedeniyle Ukrayna'nın nadir minerallerini istemesi, Zelenskiy'i diktator ve komedyen olarak görerek savaşın neredeyse müsebbibi olarak tanımlaması, 1970’lerden bu yana 42 dolar seviyesinden fiyatlanan ABD'nin 8,100 ton büyüklüğünde altınlarını güncel fiyattan değerlendirmek istemesi.... Öte yandan, kamu borcu, bütçe açığı ve cari açık veren ABD'de Elon Musk gibi dev isimlerin, devletin verilerine DOGE gibi esprili kripto para isimleri ile verimlilik başlığı altında erişebildiği yeni dünya düzeninde, güç dengelerinin tamamen değişebileceğinden endişe ediyoruz! Tüm bunlar kısacık dört haftanın içerisine sığarken, açılımlarının da ciddi olarak görülmesi, uluslararası arenada adeta paradigmal bir değişimin habercisi olarak görüyoruz.

- Trump'ın NATO ile birlikte hareket edeceği beklenirken, Rusya ile anlaşma yoluna giderek hatta benzerini Çin ile de yapacağı görüşünün yavaş yavaş kabul görmesi, bu minvalde Çin Devlet Başkanı Xi’yi ABD’ye davet edip neredeyse Avrupa’yı düşman ilan ettiği, NATO'nun ise beyin ölümünün gerçekleştiği çok ama çok garip günlerden geçiyoruz. Piyasaların Trump 2.0 dönemine karşı volatiliteye alışmış ve vurdumduymaz duruşunu da adeta hayretle karşılıyoruz. Bugün itibariyle Rusya-Ukrayna savaşında 3 yılı geride bırakıyoruz. Haber akışında, Rusya'nın resmî olarak zaferini ilan edebileceği gibi ABD'nin girişimleriyle ateşkes antlaşması da imzalanabileceğini okuyoruz.

- Piyasa fiyatlamasına bakarsak, bir önceki haftayı rekor kırarak tamamlayan Nasdaq endeksi, geride bıraktığımız haftayı %2,5 düşüşle tamamladı. Teknik mânâda 19,500 endeks seviyesinin altında olası bir kapanış, beraberinde daha da sert bir düşüşün habercisi olarak okunmalıdır. Hisse senetleri sert bir şekilde gerilerken, mevcut sisteme adeta baş kaldıran altının ons fiyatı, son sekiz haftadır kesintisiz bir şekilde yükselerek 2,936 seviyesinden ve tüm zamanların haftalık kapanış itibariyle zirvesinden haftayı tamamladı. Mevcut belirsizlik ortamında, altının portföylerde bulunması gerektiğini düşünmeye devam ediyoruz. Küçük kardeş gümüşse benzer bir şekilde, son beş haftadır yükselerek haftayı 32,55 dolar seviyesinden tamamladı. Gümüşte, patlayıcı hareketin 35 dolar seviyesi geçilmesi ile başlayacağını düşünmeye devam ediyoruz. Tüm kapıların direnişin parası Bitcoin'e çıktığını da büyük resmi merak eden okurlarımız için bir kez daha yazmış olalım.

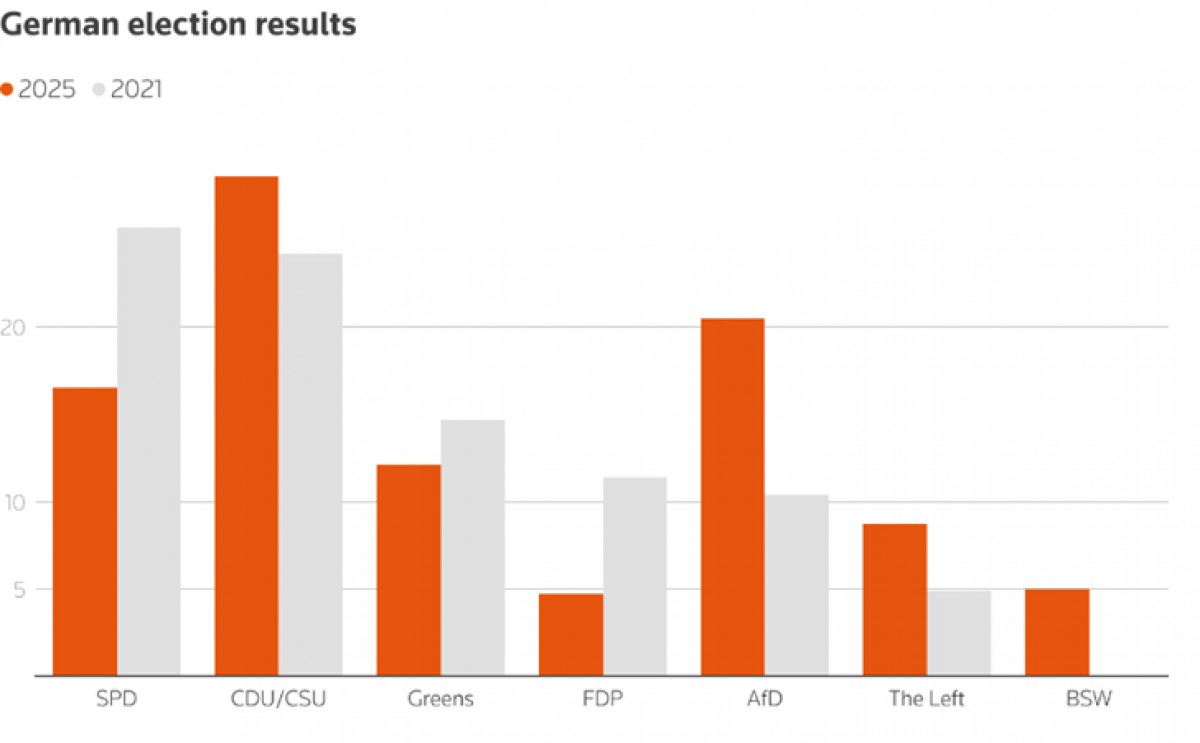

- Almanya'da hafta sonu yapılan genel seçimleri muhalefetteki muhafazakâr CDU/CSU ittifakı kazandı ve liderleri Friedrich Merz'in şansölye olması bekleniyor (bakınız grafik). Ancak, aşırı sağcı AfD'nin tarihi bir başarıyla %20,5 oy alarak ikinci parti olması rağmen diğer partiler işbirliği yapmayı reddettiği için karmaşık koalisyon görüşmeleri öngörülüyor. CDU/CSU %28,5 oy alarak birinci parti olurken, mevcut hükümetin büyük ortağı Sosyal Demokrat Parti (SPD) %16,5 ile tarihinin en kötü sonucunu aldı. Yeşiller %11,8, aşırı sol Die Linke ise %8,7 oy aldı. Merz, seçim sonrası Avrupa'nın ABD'den "gerçek bağımsızlığını" sağlaması gerektiğini belirterek, Washington'un seçim sürecindeki açıklamalarını eleştirdi. ABD Başkanı Trump ise seçim sonucunu memnuniyetle karşılayarak Almanya halkının enerji ve göç politikalarına tepki gösterdiğini savundu. Koalisyon görüşmelerinin uzun süreceği ve Avrupa'nın siyasi merkezinde belirsizlik yaratabileceğinin öngörülmesine rağmen, ortak para birimi EUR bu sabah yeniden 1,05 seviyesine yükselirken, DAX endeksinin vadeli işlemlerinde ise %1'den fazla değer kazandığını görüyoruz.

- Yeni gün başlangıcında, Asya piyasalarında karmaşık bir seyir hâkim. Japonya piyasaları tatil nedeniyle kapalı konumda olması işlem hacminin de düşmesine neden oldu. ABD borsalarının vadeli işlemlerinde ise %0,5 civarında yükseliş isteği görüyoruz. Piyasaların gözü kulağı Nvidia’nın Çarşamba günü açıklayacağı kâr raporunda olacak. Piyasa oyuncuları, yapay zekânın ağır sikleti, AI destekli yatırımların hâlâ güçlü olup olmadığını görmek için şirketin çip arz ve talebine yönelik tahminlerine odaklanıyor. Nvidia, geçen ay Çinli startup DeepSeek’in daha ucuz bir yapay zekâ modeli tanıtmasının ardından %11 değer kaybetmiş, akabinde ise kayıplarını telafi etmişti. Her ne kadar Nvidia'nın S&P500 ile olan korelasyonu son dönemlerde keskin bir şekilde düşse de, olası bir hayal kırıklığının piyasalarda psikolojik etki yaratabileceğini düşünüyoruz.

- Yatırımcılar ayrıca ABD’de Cuma günü açıklanacak FED'in favori enflasyon verisi olan PCE verisine de yakından bakacaklardır. Enflasyonun beklenenden yüksek gelmesi, FED’in faiz indirimlerini ertelemesine yol açabilir. FED’in ilk faiz indirimini temmuz ayında yapacağına dair fiyatlama güç kazanırken, yıl boyunca yalnızca iki indirim öngörülüyor. Dolar, Japon yeni karşısında geçen hafta %2 düşerek 149,4 seviyesine gerilerken, altın dokuzuncu haftaya da 2,940 dolar ile yükselişle başladığını not edelim. Petrol fiyatları, olası bir Ukrayna barış anlaşmasının Rusya’ya yönelik yaptırımları hafifletebileceği beklentisiyle baskı altında kalırken, Brent petrol $74 dolar seviyelerine gerileyerek yılın en düşük seviyesini test etti (Türkiye ve KKTC gibi net enerji ithalatçısı ülkeler için iyi haber.).

- Cumhurbaşkanı ve AKP Genel Başkanı Erdoğan AK Parti'nin sekizinci olağan kongresi sonrası yeniden başkan seçilirken, parti teşkilatında önemli değişime gidilidi: (eski) İYİ Partili ve Gelecek Parti'li isimler MKYK üyesi oldular. Kabine değişikliğinin kısa vadede olmayabileceği görüşünün de ağır basması ile ︎Türk mali piyasalarında Cuma günü hâkim olan ciddi haber kirliliği ve sert sayılabilecek satış baskısının ardından (dedikodu mekanizmasının boş çıkması) bugün ciddi mânâda rahatlama yaşanma ihtimalini küçük görmüyoruz.

- Her ne kadar gözler Nvidia bilançosu ve PCE verisinde olsa da, mali piyasaların gündeminde bugün Türkiye'de kapasite kullanım oranı ve reel kesim güven endeksi, Almanya IFO endeksi ve Euro bölgesi TÜFE takip edilebilir.

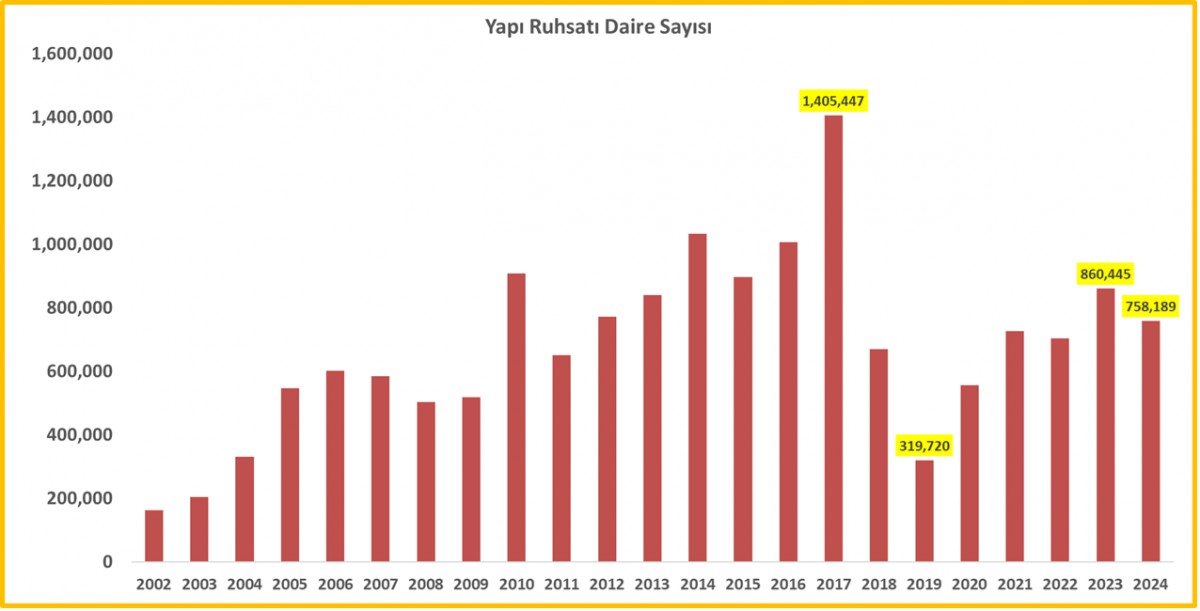

*Barınma Krizi

TÜİK, yapı ruhsatı ve kullanma izni istatistiklerinin açıkladı. Buna göre, 2024 yılında yapı ruhsatı daire sayısı bazında %11,9 azalışla 758bin oldu. Grafikten de açık bir şekilde görülebileceği üzere, 2024 yılı rakamı ile 2019 öncesi arasında adeta uçurum bulunuyor. Üretim azlığı aslında konut ve kira fiyatlarının neden pahalı olduğunu, bunun da enflasyona neden artış yönünde etki yaptığını çok açık bir şekilde anlatıyor. Hâliyle, sadece faiz ile enflasyonu çözmenin mümkün olmadığı gösteren önemli bir veri ile karşı karşıyayız!

*Almanya seçim sonuçları (kaynak Reuters)

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.