Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

28/02/2019 – Perşembe

Mart yerel seçimlerine geri sayımdayız. Asıl yarış Ankara'da görünüyor

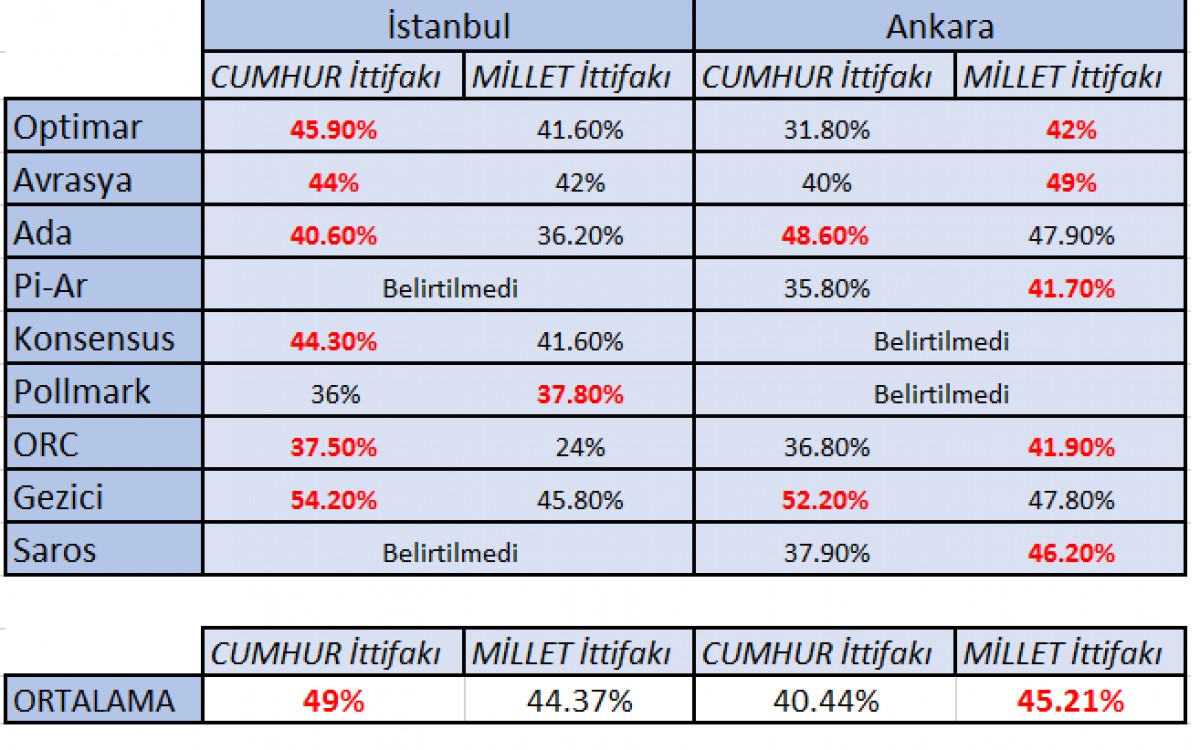

Seçim Anketleri

Seçimlere artık sayılı günler kala, seçim anketleri de daha elle tutulur sonuçlar üretmeye başladığını görüyoruz

Dokuz araştırma şirketinin anket sonuçlarını derledik. İstanbul’da Cumhur İttifakı’nın (%49) Millet İttifakı’nın (%44,37) önünde olduğunu; Ankara’da ise Millet İttifakı’nın (%45,21) önde olduğunu görüyoruz (Cumhur %40,44)

Son dönemlerde, açıklanan başta büyümeye ve işsizliğe yönelik makroekonomik verilerin tüketici güveni nezdinde yarattığı aşınma (işsizlik oranı %12,3 ile Şubat 2017’den beri en yüksekte), yüksek seyreden kur ve faiz ve akabinde ekonomik aktivitede yaşanan daralma, ister istemez kendisini anketlerde hissettiriyor. İstanbul’da Yıldırım ile İmamoğlu arasındaki fark ilk anket sonuçlarına göre yavaş yavaş kapanırken, Ankara’da Mansur Yavaş’ın yaklaşık %5 oy farkını koruduğu görülüyor

Piyasa gözlüğüyle ve piyasa nabzına göre, Cumhur İttifakı’nın bazı büyük şehirleri kaybetmesi halinde, yerel seçimin genel seçim kapısını aralayabileceği de piyasa kulislerinde konuşuluyor

Kaynak: Anket şirketleri web siteleri

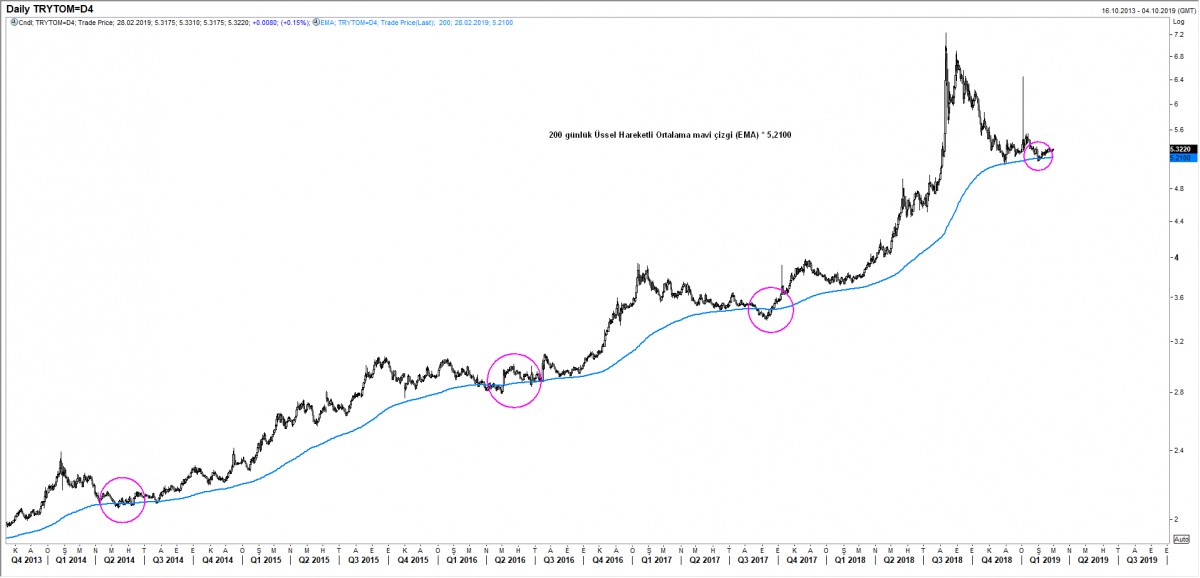

USD/TRY

Temel olarak, USD/TL kurunda hava son dönemlerde sakin görülse de, yükseliş yönünde isteğin devam ettiğini not etmek gerekiyor. Kamu tarafının TL faizleri düşürmek adına TL borçlanma yerine döviz borçlanmasına giderek, elde ettiği ihale tutarlarını da TL’ye dönmesi bir tarafta, FED’in U dönüşü yaparak piyasaları boncuk dağıtması ardından yüksek faizi gelen sıcak paraya diğer tarafta kur üzerinde aşağı yönlü baskı kursa da, yurtiçi gerçek ve tüzel kişilerin döviz alımlarının devam etmesi, kurun yönü açısından bizlere önemli bir sinyal veriyor. Teknik manada, 200 günlük üssel hareketli ortalamaların geçtiği (mavi çizgi) senelerdir aşağı yönlü kalıcı olarak geçilemedi ve halen daha önemli bir destek görevi üstleniyor. Yurtiçi döviz talebinin, yurtdışı ve kamu tarafından gelen döviz satışlarının karşıladığını not etmek gerekiyor

Kaynak: Reuters

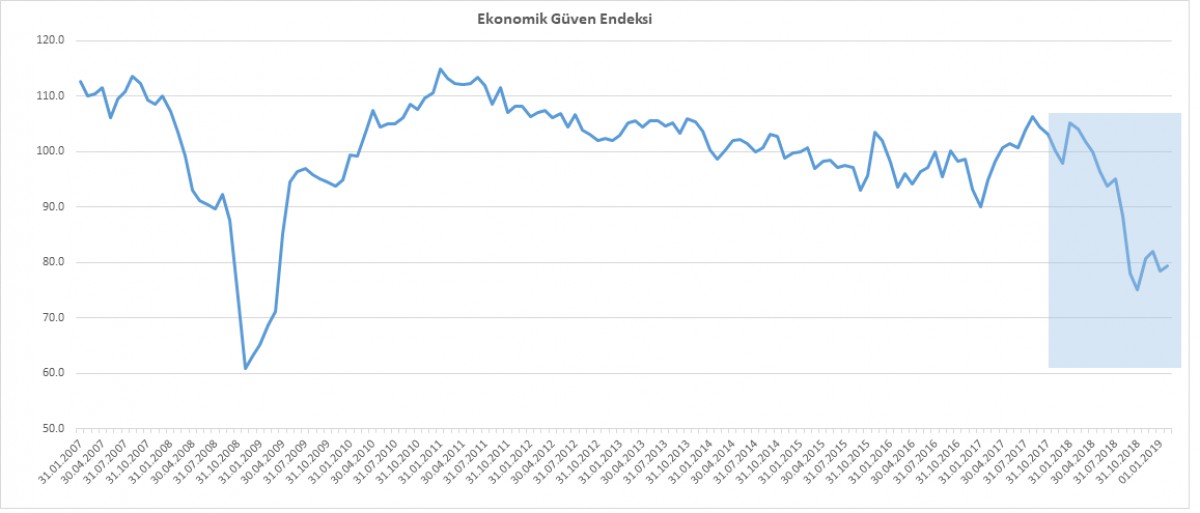

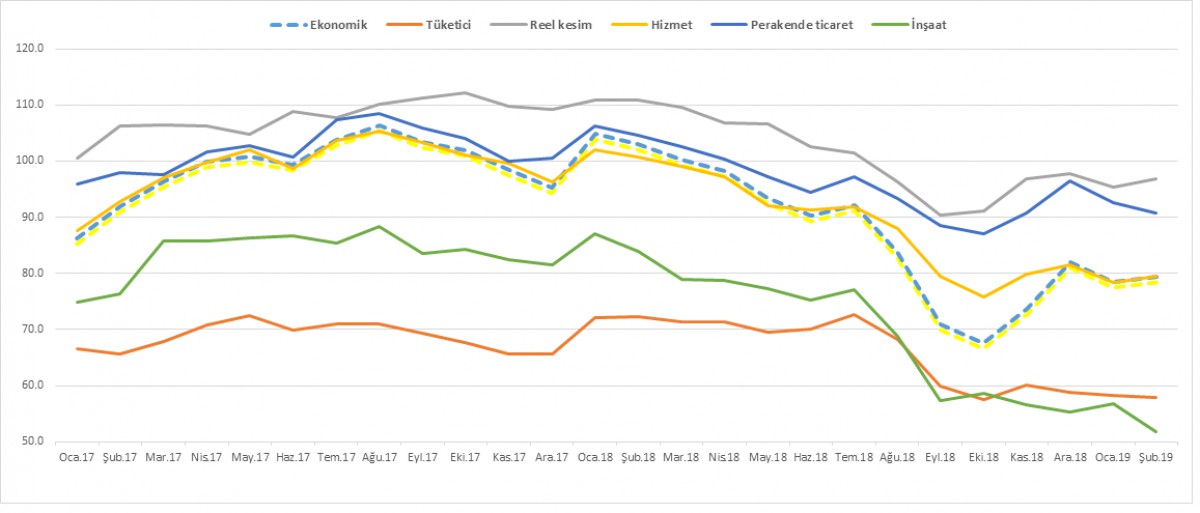

Ekonomik Güven Endeksi

Ekonomik güven endeksi Şubat ayında 79,4 oldu (Ocak 78,5). Ekonomik güven endeksindeki artış, reel kesim (imalat sanayi) ve hizmet sektörü güven endekslerindeki artışlardan kaynaklandı

Şubat ayında reel kesim (imalat sanayi) güven endeksi 96,9 değerine ve hizmet sektörü güven endeksi 79,5 değerine yükseldi. Şubat ayında tüketici güven endeksi 57,8 değerine, perakende ticaret güven endeksi 90,8 değerine, inşaat sektörü güven endeksi ise 51,8 değerine geriledi

Kaynak: TUİK

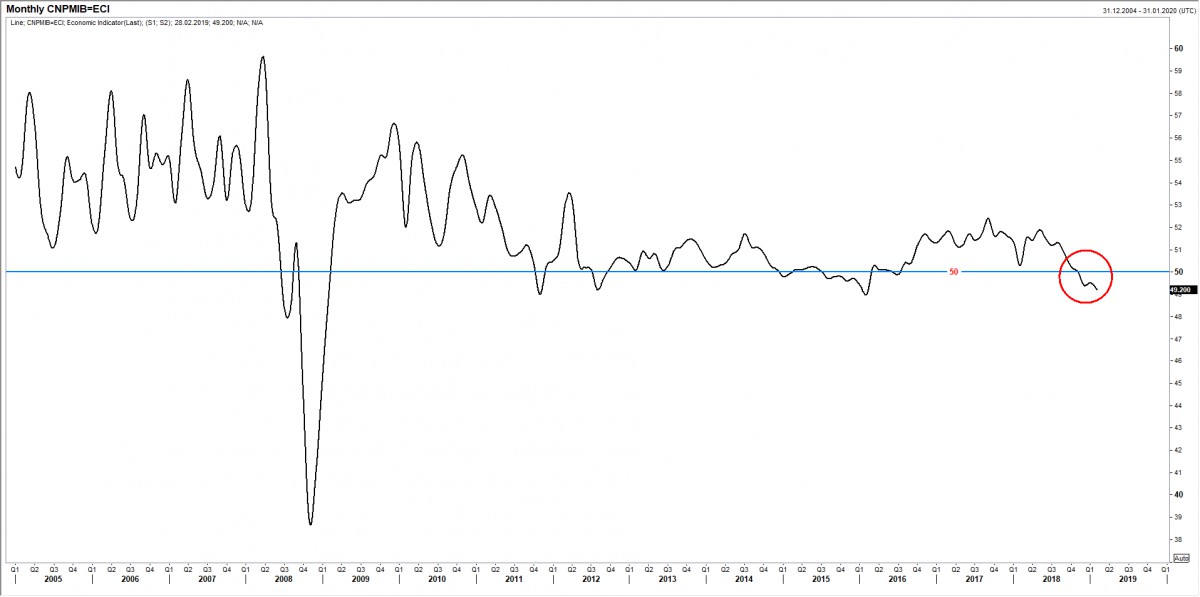

Çin İmalat PMI

Çin’de sabah erken saatlerde açıklanan imalat PMI endeksinin (PMI – satın alma müdürleri endeksi – büyümenin öncü göstergesi) büyüme ile daralmayı ayıran kritik 50 eşiğinin altında. Özellikle, Çin’de ihracat siparişlerinin küresel krizden bu yana en düşük seviyeye gerilemesinin, imalat PMI’ın Şubat ayında art arda üçüncü ayda da daralmasına neden olduğunu görüyoruz.

Hem Çin, hem de Japonya'daki aylık imalat göstergeleri, dün beklentilerin altında açıklanırken; yedi aylık ABD-Çin ticaret anlaşmazlığının dünyadaki ekonomik büyümeye zarar verdiğine dair yeni işaretler ortaya koydu

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Mart yerel seçimlerine geri sayımdayız. Asıl yarış Ankara'da görünüyor

- Anlaşmasız Brexit ihtimalinin her geçen gün daha da azaldığına yönelik beklentiler, yavaş da olsa piyasa fiyatlamalarına yansımaya başladı. Sterlin dolar karşısında, Temmuz 2018’den bu yana en yüksek seviye olan 1,3350’yi test etti. Günlerdir, 1,3190 seviyesinin aşılması ile asıl yükseliş hareketin başlayacağının altını çiziyoruz. Teknik manada, Ters Omuz Baş Omuz (TOBO) formasyonunu andıran paritede, formasyon hedefi ilk etapta 200 günlük üssel ortalamaların geçtiği (1,3684) devamında ise 1,40’lı seviyeler olarak görülüyor

- Sterlin’in dolar karşısında soluksuz yükselişi bir tarafta, içerde ise TL’nin yavaş da olsa dolar karşısında değer kaybı diğer tarafta (GBP/USD x USD/TRY) GBP/TRY kurunun dün 7,1 seviyesini test ederek 14 Ocak’tan bu yana en yüksek seviyeye çıkmasına neden oldu

- Her ne kadar ABD-Çin arasında devam eden ticaret görüşmelerinde ilerleme kaydedildiği haberleri ile haftaya oldukça sert alımların eşliğinde başlayan küresel piyasalar, yerini, hafta ortasında daha sakin bir seyre terk etti. Yatırımcıların, ABD Ticaret Temsilcisi Lighthizer’in ABD ile Çin arasındaki müzakerelerin sonucunu tahmin etmek için çok erken olduğunu söylemesinin ardından göreceli olarak daha temkinli bir seyre geçti

- Türk mali piyasaları dün gün genelinde sessiz sedasız ve belki de son zamanların en sakin gününü geçirdi. USD/TL kuru 5,30’lu seviyelerden başladığı günü neredeyse 5,29 - 5,30 bandında bitirmeye adayken, günün son işlem saatlerinde 5,31-5,32 bandına varan bir yükseliş kaydedildi

- TÜİK tarafından açıklanan ekonomik güven endeksi Şubat ayında hafif yükselerek 79,4 değerini aldı (Ocak 78,5). Geçen senenin Şubat ayında endeksin 103 seviyesinde olduğunu not etmek gerekiyor. Ekonomik güven endeksindeki artış, reel kesim (imalat sanayi) ve hizmet sektörü güven endekslerindeki artışlardan kaynaklanmış (bakınız grafik)

- Bugün ay sonu olması nedeniyle hareketli bir gün geçirebileceğimizi öngörüyoruz. VIOP’ta Şubat vadeli USD/TRY kontratlarda yaklaşık 1 milyar dolar açık pozisyon bulunuyor. TCMB’nin satıcı olduğu bir ortamda, piyasanın uzun pozisyonda olması, bugün TCMB kurunun (fixing) piyasa tarafından yüksek oluşması isteğine neden olabilir. Bu nedenle saat başlarında kur cephesinde hareketli bir seyir görebiliriz

- Çin’de sabah erken saatlerde açıklanan imalat PMI (PMI – satın alma müdürleri endeksi – büyümenin öncü göstergesi) büyüme ile daralmayı ayıran kritik 50 eşiğinin altında kaldı. Özellikle, Çin’de ihracat siparişlerinin küresel krizden bu yana en düşük seviyeye gerilemesinin, imalat PMI’ın Şubat ayında art arda üçüncü ayda da daralmasına neden olduğunu görüyoruz. Hem Çin, hem de Japonya’da açıklanan aylık imalat göstergeleri, yedi aydır devam eden ABD-Çin ticaret anlaşmazlığının dünyada ekonomisine zarar verdiğini teyit etti (bakınız grafik)

- ABD borsaları geceyi hafif çapta düşüşle tamamlarken, bu sabah satışların Asya piyasalarında derinleştiğini görüyoruz. Çin’den gelen zayıf veriler bir tarafta, ABD Başkanı Trump ile Kuzey Kore Lideri Kim Jong Un arasındaki görüşmenin beklenenden erken sona ermesi ve ortak bir basın toplantısı yapılmaması soru işaretlerine neden oldu

- Pakistan ve Hindistan arasındaki devam eden gerilimin bir miktar da olsa yatırımcıların güvenli liman arayışlarını kamçıladığını görüyoruz. Dolar endeksi hafif de olsa yükselirken, ABD 10 yıllık tahvil faizleri ise %2,67 seviyelerinde işlem görüyor

- Yurt dışında bugün Almanya Şubat ayı enflasyon verileri ile ABD 4. çeyrek büyüme verileri takip edilecek. Yurt içinde ise Ocak ayı dış ticaret dengesi ile yabancı turist girişleri verileri açıklanacak

- Seçim anketlerine göre, İstanbul’da Cumhur İttifakı’nın (%49) Millet İttifakı’nın (%44,37) önünde olduğunu; Ankara’da ise Millet İttifakı’nın (%45,21) önde olduğunu görüyoruz (Cumhur %40,44) (bakınız tablo)

Seçim Anketleri

Seçimlere artık sayılı günler kala, seçim anketleri de daha elle tutulur sonuçlar üretmeye başladığını görüyoruz

Dokuz araştırma şirketinin anket sonuçlarını derledik. İstanbul’da Cumhur İttifakı’nın (%49) Millet İttifakı’nın (%44,37) önünde olduğunu; Ankara’da ise Millet İttifakı’nın (%45,21) önde olduğunu görüyoruz (Cumhur %40,44)

Son dönemlerde, açıklanan başta büyümeye ve işsizliğe yönelik makroekonomik verilerin tüketici güveni nezdinde yarattığı aşınma (işsizlik oranı %12,3 ile Şubat 2017’den beri en yüksekte), yüksek seyreden kur ve faiz ve akabinde ekonomik aktivitede yaşanan daralma, ister istemez kendisini anketlerde hissettiriyor. İstanbul’da Yıldırım ile İmamoğlu arasındaki fark ilk anket sonuçlarına göre yavaş yavaş kapanırken, Ankara’da Mansur Yavaş’ın yaklaşık %5 oy farkını koruduğu görülüyor

Piyasa gözlüğüyle ve piyasa nabzına göre, Cumhur İttifakı’nın bazı büyük şehirleri kaybetmesi halinde, yerel seçimin genel seçim kapısını aralayabileceği de piyasa kulislerinde konuşuluyor

Kaynak: Anket şirketleri web siteleri

USD/TRY

Temel olarak, USD/TL kurunda hava son dönemlerde sakin görülse de, yükseliş yönünde isteğin devam ettiğini not etmek gerekiyor. Kamu tarafının TL faizleri düşürmek adına TL borçlanma yerine döviz borçlanmasına giderek, elde ettiği ihale tutarlarını da TL’ye dönmesi bir tarafta, FED’in U dönüşü yaparak piyasaları boncuk dağıtması ardından yüksek faizi gelen sıcak paraya diğer tarafta kur üzerinde aşağı yönlü baskı kursa da, yurtiçi gerçek ve tüzel kişilerin döviz alımlarının devam etmesi, kurun yönü açısından bizlere önemli bir sinyal veriyor. Teknik manada, 200 günlük üssel hareketli ortalamaların geçtiği (mavi çizgi) senelerdir aşağı yönlü kalıcı olarak geçilemedi ve halen daha önemli bir destek görevi üstleniyor. Yurtiçi döviz talebinin, yurtdışı ve kamu tarafından gelen döviz satışlarının karşıladığını not etmek gerekiyor

Kaynak: Reuters

Ekonomik Güven Endeksi

Ekonomik güven endeksi Şubat ayında 79,4 oldu (Ocak 78,5). Ekonomik güven endeksindeki artış, reel kesim (imalat sanayi) ve hizmet sektörü güven endekslerindeki artışlardan kaynaklandı

Şubat ayında reel kesim (imalat sanayi) güven endeksi 96,9 değerine ve hizmet sektörü güven endeksi 79,5 değerine yükseldi. Şubat ayında tüketici güven endeksi 57,8 değerine, perakende ticaret güven endeksi 90,8 değerine, inşaat sektörü güven endeksi ise 51,8 değerine geriledi

Kaynak: TUİK

Çin İmalat PMI

Çin’de sabah erken saatlerde açıklanan imalat PMI endeksinin (PMI – satın alma müdürleri endeksi – büyümenin öncü göstergesi) büyüme ile daralmayı ayıran kritik 50 eşiğinin altında. Özellikle, Çin’de ihracat siparişlerinin küresel krizden bu yana en düşük seviyeye gerilemesinin, imalat PMI’ın Şubat ayında art arda üçüncü ayda da daralmasına neden olduğunu görüyoruz.

Hem Çin, hem de Japonya'daki aylık imalat göstergeleri, dün beklentilerin altında açıklanırken; yedi aylık ABD-Çin ticaret anlaşmazlığının dünyadaki ekonomik büyümeye zarar verdiğine dair yeni işaretler ortaya koydu

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.