Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

16/05/2019 – Perşembe

Bütçe açığının üçte ikisi ilk dört ayda gerçekleşti. İşsizlik artmaya devam ediyor

Faiz yükseliyor

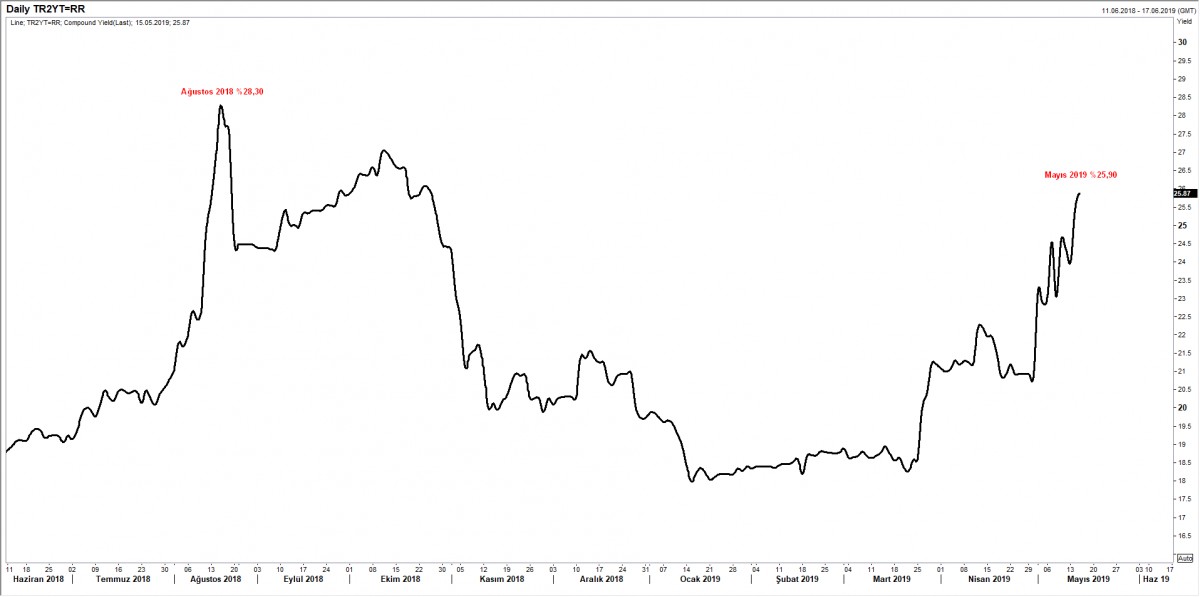

2 yıl vadeli gösterge devlet tahvilin bileşik faizi, son iki günde yaklaşık 200 baz puan artışla %26 seviyesine dayandı. Ağustos 2018’de yaşanan kur şokunda en yüksek %28,30 test edilmişti

Kaynak: Reuters

GBP/TRY

İngiltere Başbakanı May’in AB ile anlaştığı Brexit metnine İşçi partisinin destek vermek için bazı koşullar öne sürdüğü ve bunun da beraberinde Brexit çıkmazının daha da zora soktuğu endişesi, dün Sterlin üzerine adeta kabul gibi çöktü. GBP/TL kuru, bir tarafta artık alıştığımız üzere gün kapanışı ardından gerileyen USD/TL kuru, diğer tarafta ise GBP/USD paritesinin son 3 ayın dibini görmesi ardından, GBP/TL geçen hafta test ettiği 8,1’li seviyelerde 7,7’nin altına varan bir geri çekilme kaydetti.

Teknik resim, GBP/TL kurunda aşağıda biraz daha gevşemenin yaşanabileceği (muhtemelen 7,6’lı seviyelerin dibinin test edilmesi) akabinde ise 7,8 – 8 bandına doğru ilerleme kaydedilebileceğini gösteriyor (düşen kama yükseliş sinyali üretiyor)

Kaynak: Reuters

USD/TRY

USD/TRY kurunda, saatlik grafiklerde, 6,2460 seviyesinden (1 numara) başlayan, TCMB’nin üstü örülü faiz hamlesi ve akabinde tutarı 5 milyar doları aşkın kamu bankalarının döviz satışları ile 5,98 seviyesine (2 numara) çekilen USD/TL kuru, hafta başında TCMB’nin dönem karından ayırdığı yedek akçesinin de bütçeye aktarılacağı haberi ile 6,13 seviyesine varan (3 numara) bir tepki hareketi kaydetti. Söz konusu 3 hareketin, teknik düzeltmesi bağlamında Fibonacci seviyelerine baktığımızda, aşağıda 5,95 seviyelerine varan bir düzeltme hareketinin görülebilme ihtimalini göz ardı etmiyoruz.

4 Saatlik grafiklere indiğimizde ise, karşımıza düşüş sinyali gösteren bir üçgen yapısı çıkıyor. Her iki grafiğin de kısa vadede hedef seviyesi 5,95 olacaktır.

Kaynak: Reuters

EUR/GBP

Uzunca bir süredir aşağıda 0,85 yukarda ise 0,87 bandı arasında gidip gelen EUR/GBP paritesi, dün ilk kez 0,87 seviyesinin üzerinde gecelik kapanış yaparak GBP uzun pozisyonumuzun zarar kes seviyesine çarpmasına neden oldu. Gelişmeleri kenardan izliyoruz

Kaynak: Reuters

Bütçe

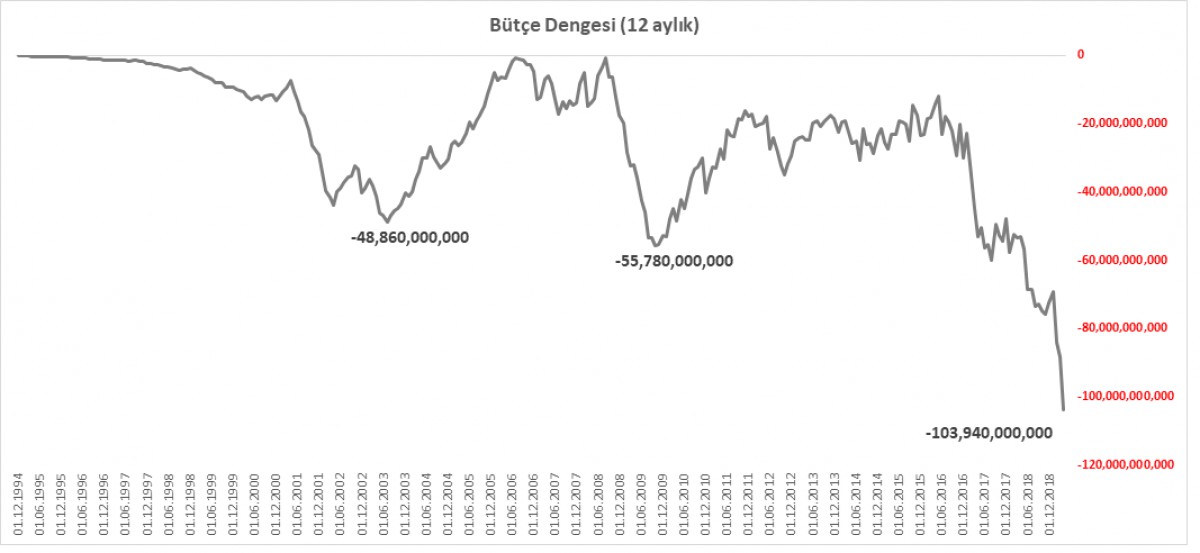

Bütçe açığında artış hız kesmeden devam ediyor. Merkezi Yönetim bütçesi Nisan’da 18,3 milyar TL açık verdi (2018 yılının aynı ayında açık 2,8 milyar TL idi).

TCMB’nin kar transfer rakamının erkene çekilmesine rağmen, bütçede bozulmanın devam ettiğini görüyoruz. Ekonomik aktivitede görülen yavaşlama nedeniyle vergi gelirlerinin düşmesi, bütçe açığının yükselmesinde önemli rol oynadı

Yılın ilk dört ayında, bütçe harcamaları yıllık %30, gelirler ise %19 artış gösterirken, bütçe açığı 54,5 milyar TL’ye ulaştı. 2019 yılı için öngörülen açık miktarının 80,6 milyar TL olduğu düşünülürse, bütçenin %68’inin ilk 4 ayda tarandığını görüyoruz

Kaynak: Reuters

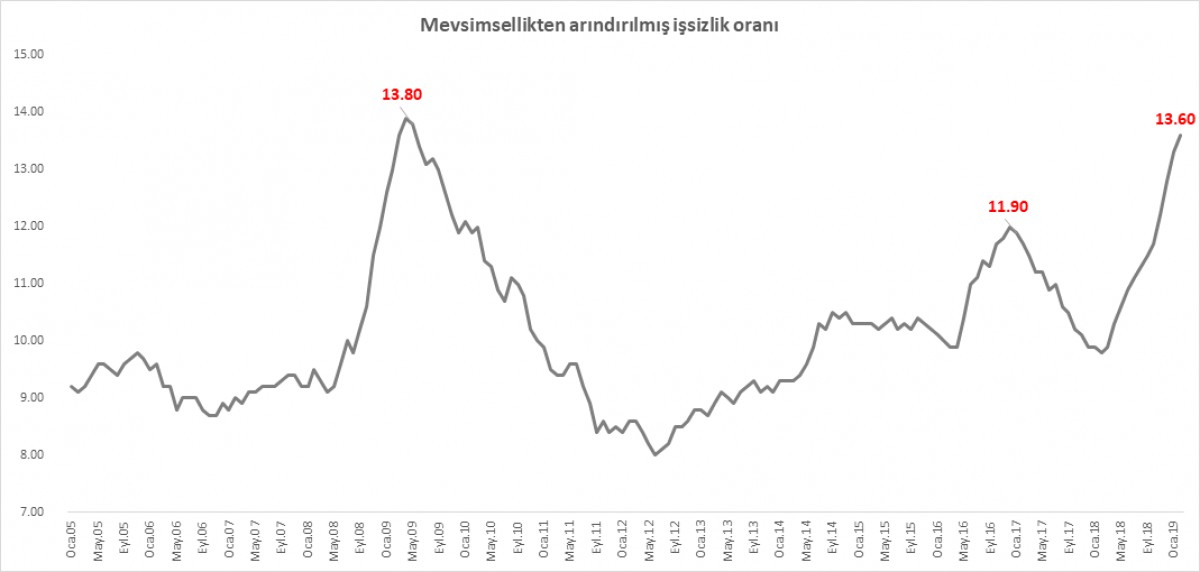

İşsizlik

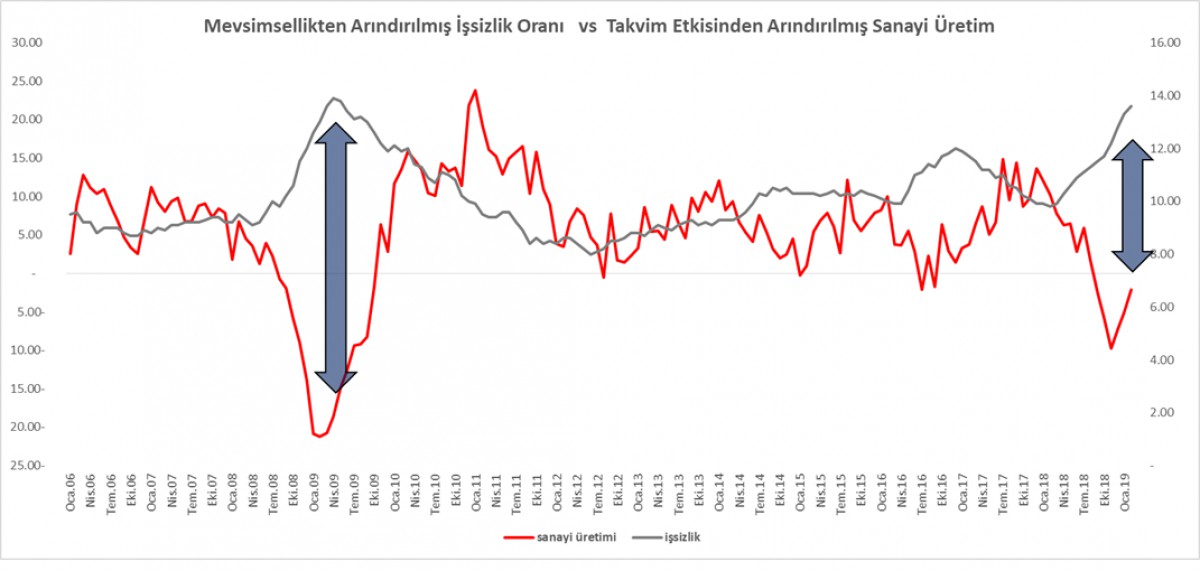

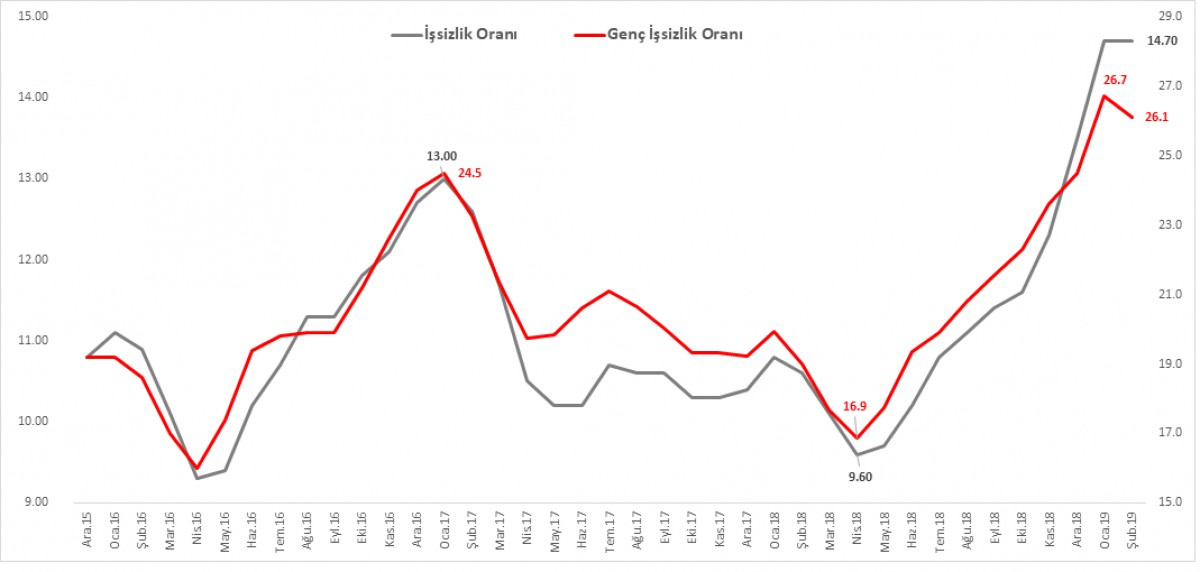

TÜİK verilerine göre, istihdam piyasasındaki zayıf seyri devam ediyor. Mevsim etkisinden arındırılmış İşsizlik oranı Şubat’ta %13,6’ya yükselerek 2009 ortasından bu yana en yüksek seviyeye ulaştı. Arındırılmamış işsizlik oranı ise %14,7 ile Mart 2009’dan bu yana en yüksek seviyede. Genç nüfusta işsizlik oranı ise %26,7’den kısmen gevşeyerek %26,1’e geriledi. İşsizlik oranındaki kademeli yükseliş önümüzdeki dönemde de devam edebileceğini düşünüyoruz.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Bütçe açığının üçte ikisi ilk dört ayda gerçekleşti. İşsizlik artmaya devam ediyor

- Bütçe açığında artış hız kesmeden devam ediyor. Merkezi Yönetim bütçesi Nisan’da 18,3 milyar TL açık verdi (2018 yılının aynı ayında açık 2,8 milyar TL idi). Yılın ilk dört ayında, bütçe harcamaları yıllık %30, gelirler ise %19 artış gösterirken, bütçe açığı 54,5 milyar TL’ye ulaştı. 2019 yılı için öngörülen açık miktarının 80,6 milyar TL olduğu düşünülürse, bütçenin %68’inin ilk 4 ayda tarandığını görüyoruz (bakınız grafik)

- TÜİK verilerine göre, istihdam piyasasındaki zayıf seyri devam ediyor. Mevsim etkisinden arındırılmış İşsizlik oranı Şubat’ta %13,6’ya yükselerek 2009 ortasından bu yana en yüksek seviyeye ulaştı. Genç nüfusta işsizlik oranı ise %26,1’e geriledi. İşsizlik oranındaki kademeli yükseliş önümüzdeki dönemde de devam edebileceğini düşünüyoruz (bakınız grafik)

- Brexit belirsizliği Sterlin üzerinde adeta kara bulutlar gibi dolaşmaya devam ediyor. Dün dolar karşından 1,2825 ; EUR karşısında ise 0,8735 seviyesine gerileyen Sterlin, son 3 ayın en düşüğünü test etti. Türk Lirası’nın da benzer bir şekilde aşırı satım bölgesinden uzaklaştığı bir ortama denk gelen sterlin zayıflığı, GBP/TRY kurunu hızla 7,70 seviyesinin altına itti. Pekiyi daha sayılı günler önce 8,1 seviyesini aşan GBP/TRY kurunda geri çekilme acaba alım fırsatı mı? (bakınız grafik)

- May’in Brexit planına ana muhalefet partisi olan İşçi partisinin destek gelmeyeceği yönünde dün yükselen çatlak sesler, EUR/GBP kısa pozisyonumuzdan çıkmamıza neden oldu (bakınız grafik)

- Kamu bankalarının gece operasyonları ile yapmış olduğu agresif döviz satışları, arzın talebin ötesine geçmesi ile, kur üzerinde var olan aşırı satış baskısının kısmen dinmesine neden oldu. USD/TL kurunun 5,98 seviyesine kadar son günlerde gerilediğini görüyoruz. Kur cephesinde her ne kadar ana yön yukarı görünse de, teknik destek bağlamında 5,95 seviyesine doğru ilerleyişin devam edebileceğini düşünüyoruz. 5,95 seviyesinde oluşacak hareket, yakın vadede yön tayini için takip edilebilir (bakınız grafik)

- İçerde politik belirsizliği artıran İstanbul Belediye seçimlerinin herkesin kabullenebileceği bir şekilde sonuçlanması durumunda dahi, mevcut sıkıntılı sürecin bitmeyeceğini düşünüyoruz. Keza, takvim anlamında Haziran’da belediye seçimi ardından Temmuz’da ABD ile yeniden “papaz” olmamıza neden olabilecek S400 füzelerinin teslimat süreci başlıyor. Son günlerde, ABD S400 füzelerinin alımının ertelenmesini gündeme taşırken, Türkiye’nin pozisyonunda ise herhangi bir değişiklik olmadığı yönünde haberler, yakın vadede konunun yeniden risk sıralamasında ilk basamaklara çıkacağına işaret ediyor

- Elbette, gündem oldukça sıkıcı ve bültenlerimiz de ister istemez 3 konu üzerinde yoğunlaşmaya bir müddet daha devam edecek gibi görünüyor: İstanbul seçimleri, S400 meselesi ve ABD Kongresinden gelecek olası yaptırımlar ve TCMB’nin azalan döviz rezervleri

- İlk iki konu üzerinde bayağı konuştuk lakin TCMB’nin döviz rezervleri konusunda uzunca bir süredir bazı hesaplamalar yapıyoruz. Bugün, her hafta Perşembe günü olduğu üzere, TCMB’nin açıklayacağı haftalık para ve banka istatistikleri önemle takip edeceğiz. Son 5 haftadır döviz satan yurtiçi yerleşiklerin tutumundan ziyade, TCMB’nin döviz rezervlerine yönelik kapsamlı çalışmamızı yakında yayımlamayı ümit ediyoruz

- 1998 yılında getirilen, 2008’de kaldırılan kambiyo işlemlerinde alınan BSMV, döviz satışlarda (bankaların müşterilerine döviz satıp TL aldığı durumlarda) 1/1000 olarak yeniden getirildi. Dövizin yükselişine karşı alınan bu tip önlemlerin pek de kalıcı bir çare üretmeyeceğini düşünüyoruz. Tıpkı kamu bankalarını döviz satışlarının kurun ateşini alıp yönünü değiştirmeye yetmeyeceği gibi…

- TCMB’nin beklenti anketi; TSİ14:30’da yine TCMB tarafından açıklanacak haftalık para ve banka istatistikleri ve menkul kıymet istatistikleri (biri yurtiçi, diğeri ise yurtdışı yerleşiklerin yatırım davranışlarına ışık tutuyor) gündemin ön sırasında bulunsa da, gündemin hafif tarafında ise İtalya’da enflasyon, ABD’de ise konut başlangıçları takip edilebilir

- Yeni gün başlangıcında, küresel risk algısının zayıf seyrettiğini görüyoruz. ABD Ticaret Bakanlığı, Çinli teknoloji şirketi Huawei ve ona bağlı 70 kurumu, hükümet onayı olmadan ABD’den ekipman ve teknoloji edinmesi yasaklı şirketler listesine eklendiğini açıkladı. Karar, Çin tarafının tepkisini çekti. ABD Hazine Bakanı’nın, müzakerelere devam etmek amaçlı Çin’e gideceğini okuyoruz

- Dün ABD’de açıklanan zayıf veriler ardından bu sabah Asya piyasalarında karmaşık bir seyir hakim. ABD hisse senedi endekslerinin vadeli işlemlerde düşüşler görüyoruz. Güvenli liman olarak görülen ABD 10 yıllık devlet tahvil getirisi bu sabah %2,36 seviyelerine kadar gerilemiş durumda (söz konusu seviye son 2 ayın en düşük seviyesi)

Faiz yükseliyor

2 yıl vadeli gösterge devlet tahvilin bileşik faizi, son iki günde yaklaşık 200 baz puan artışla %26 seviyesine dayandı. Ağustos 2018’de yaşanan kur şokunda en yüksek %28,30 test edilmişti

Kaynak: Reuters

GBP/TRY

İngiltere Başbakanı May’in AB ile anlaştığı Brexit metnine İşçi partisinin destek vermek için bazı koşullar öne sürdüğü ve bunun da beraberinde Brexit çıkmazının daha da zora soktuğu endişesi, dün Sterlin üzerine adeta kabul gibi çöktü. GBP/TL kuru, bir tarafta artık alıştığımız üzere gün kapanışı ardından gerileyen USD/TL kuru, diğer tarafta ise GBP/USD paritesinin son 3 ayın dibini görmesi ardından, GBP/TL geçen hafta test ettiği 8,1’li seviyelerde 7,7’nin altına varan bir geri çekilme kaydetti.

Teknik resim, GBP/TL kurunda aşağıda biraz daha gevşemenin yaşanabileceği (muhtemelen 7,6’lı seviyelerin dibinin test edilmesi) akabinde ise 7,8 – 8 bandına doğru ilerleme kaydedilebileceğini gösteriyor (düşen kama yükseliş sinyali üretiyor)

Kaynak: Reuters

USD/TRY

USD/TRY kurunda, saatlik grafiklerde, 6,2460 seviyesinden (1 numara) başlayan, TCMB’nin üstü örülü faiz hamlesi ve akabinde tutarı 5 milyar doları aşkın kamu bankalarının döviz satışları ile 5,98 seviyesine (2 numara) çekilen USD/TL kuru, hafta başında TCMB’nin dönem karından ayırdığı yedek akçesinin de bütçeye aktarılacağı haberi ile 6,13 seviyesine varan (3 numara) bir tepki hareketi kaydetti. Söz konusu 3 hareketin, teknik düzeltmesi bağlamında Fibonacci seviyelerine baktığımızda, aşağıda 5,95 seviyelerine varan bir düzeltme hareketinin görülebilme ihtimalini göz ardı etmiyoruz.

4 Saatlik grafiklere indiğimizde ise, karşımıza düşüş sinyali gösteren bir üçgen yapısı çıkıyor. Her iki grafiğin de kısa vadede hedef seviyesi 5,95 olacaktır.

Kaynak: Reuters

EUR/GBP

Uzunca bir süredir aşağıda 0,85 yukarda ise 0,87 bandı arasında gidip gelen EUR/GBP paritesi, dün ilk kez 0,87 seviyesinin üzerinde gecelik kapanış yaparak GBP uzun pozisyonumuzun zarar kes seviyesine çarpmasına neden oldu. Gelişmeleri kenardan izliyoruz

Kaynak: Reuters

Bütçe

Bütçe açığında artış hız kesmeden devam ediyor. Merkezi Yönetim bütçesi Nisan’da 18,3 milyar TL açık verdi (2018 yılının aynı ayında açık 2,8 milyar TL idi).

TCMB’nin kar transfer rakamının erkene çekilmesine rağmen, bütçede bozulmanın devam ettiğini görüyoruz. Ekonomik aktivitede görülen yavaşlama nedeniyle vergi gelirlerinin düşmesi, bütçe açığının yükselmesinde önemli rol oynadı

Yılın ilk dört ayında, bütçe harcamaları yıllık %30, gelirler ise %19 artış gösterirken, bütçe açığı 54,5 milyar TL’ye ulaştı. 2019 yılı için öngörülen açık miktarının 80,6 milyar TL olduğu düşünülürse, bütçenin %68’inin ilk 4 ayda tarandığını görüyoruz

Kaynak: Reuters

İşsizlik

TÜİK verilerine göre, istihdam piyasasındaki zayıf seyri devam ediyor. Mevsim etkisinden arındırılmış İşsizlik oranı Şubat’ta %13,6’ya yükselerek 2009 ortasından bu yana en yüksek seviyeye ulaştı. Arındırılmamış işsizlik oranı ise %14,7 ile Mart 2009’dan bu yana en yüksek seviyede. Genç nüfusta işsizlik oranı ise %26,7’den kısmen gevşeyerek %26,1’e geriledi. İşsizlik oranındaki kademeli yükseliş önümüzdeki dönemde de devam edebileceğini düşünüyoruz.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.