Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

05/04/2019 – Cuma

Yurtiçi yerleşiklerin döviz aşkı bitmek bilmiyor

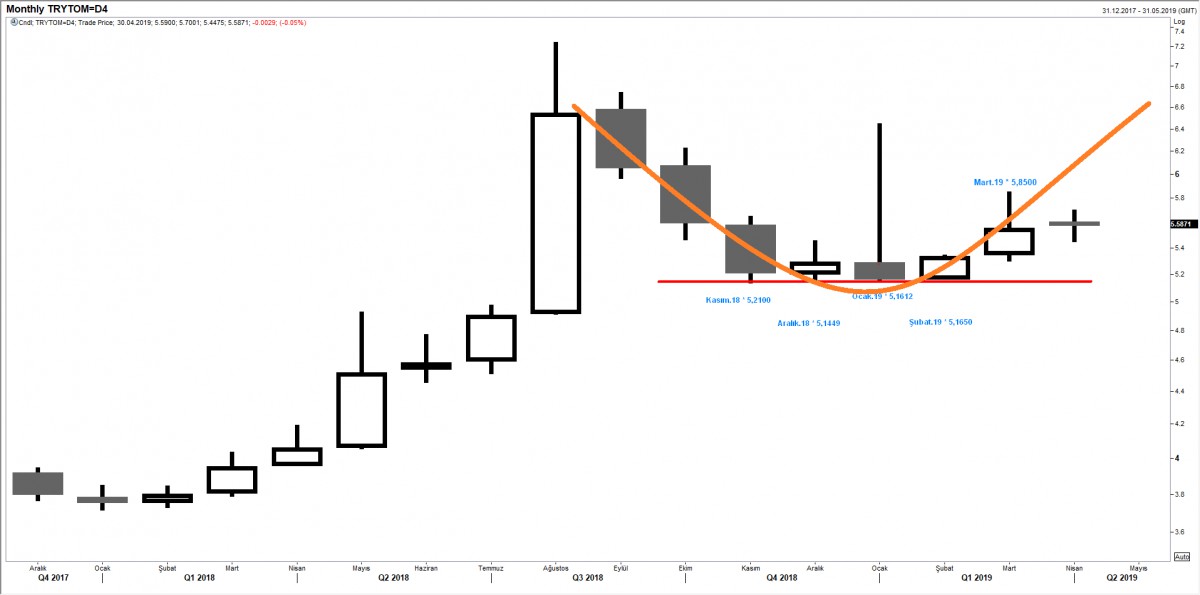

Kısa vadede oldukça yüksek bir volatilite ile karşı karşıyayız. Bu nedenle anlamlı ve elle tutulur bir yorum yapmak her geçen gün zorlaşıyor. Oldukça yorucu geçen bir hafta ardından, Cuma gününün de verdiği dinginlik ile, bir adım geriye çekilip aylık grafiklere geniş açıdan baktığımızda, 5,15-5,20 bandından yönünü yukarıya (kırmızı çizgi) çevirmiş gibi bir görüntü veren USD/TRY kurunun, önümüzdeki günlerde aşağıda 5,15 yukarda 5,80 bandı arasında sıkışmasını koruyacağını, geçildiği yöne doğru ise hareketin sertleşeceğini düşünüyoruz.

Kaynak: Reuters

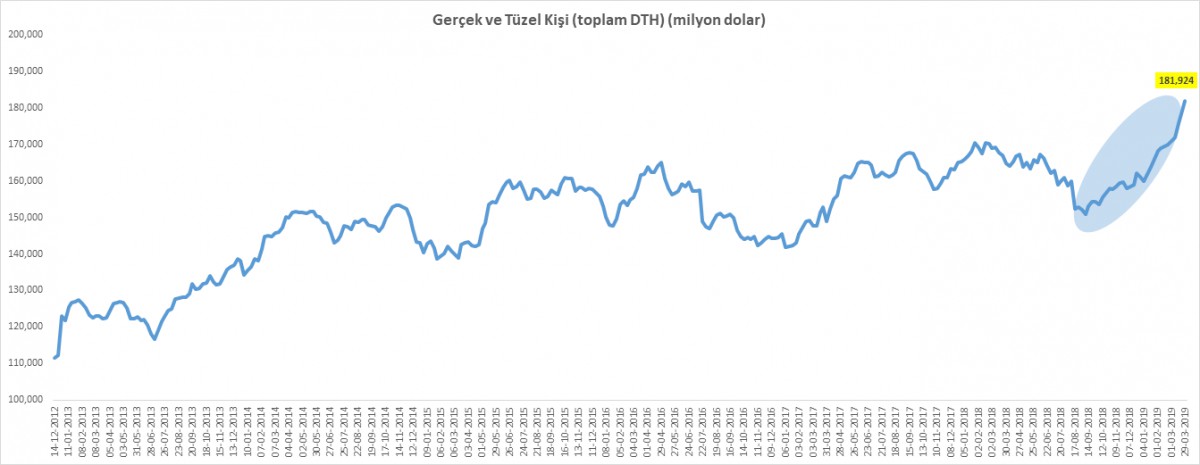

Sistemdeki toplam Döviz Tevdiat Hesapları 189,1 milyar dolar ile rekor kırdı

TCMB’nin her hafta Perşembe günü açıkladığı haftalık para ve banka istatistikleri raporu, yurtiçi yerleşiklerin yatırım tercihleri hakkında oldukça önemli bilgiler veriyor. 22 -29 Mart haftasında, sistemdeki toplam Döviz Tevdiat Hesapları (DTH) 2,6 milyar dolar artarak 181,9 milyar dolara ulaştı

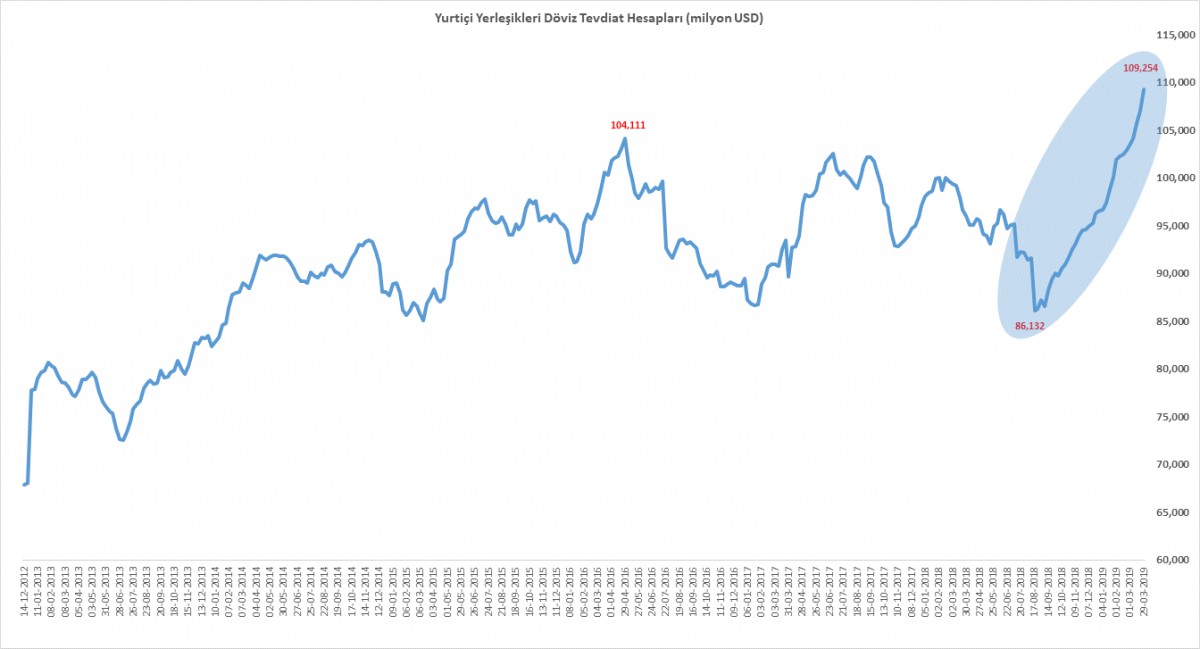

Gerçek kişilerin döviz aşkı devam ediyor

Yurtiçi yerleşik gerçek kişilerin neredeyse son 6 aydır devam eden döviz alımları, 22 Mart – 29 Mart haftasında da hız kesmeyerek 109,3 milyar dolara ile yeni rekor kırdı

Yılbaşına nazaran gerçek kişilerin döviz mevduatları 12,7 milyar dolar artarken, Ağustos 2018’e göre bakıldığında ise, 23 milyar dolar artış kaydettiğini görüyoruz

TL mevduat faiz oranında yaşanan son dönemdeki düşüş ve beraberinde katılık arz eden enflasyon, dövizle işi olmayan gerçek kişileri döviz almaya itiyor

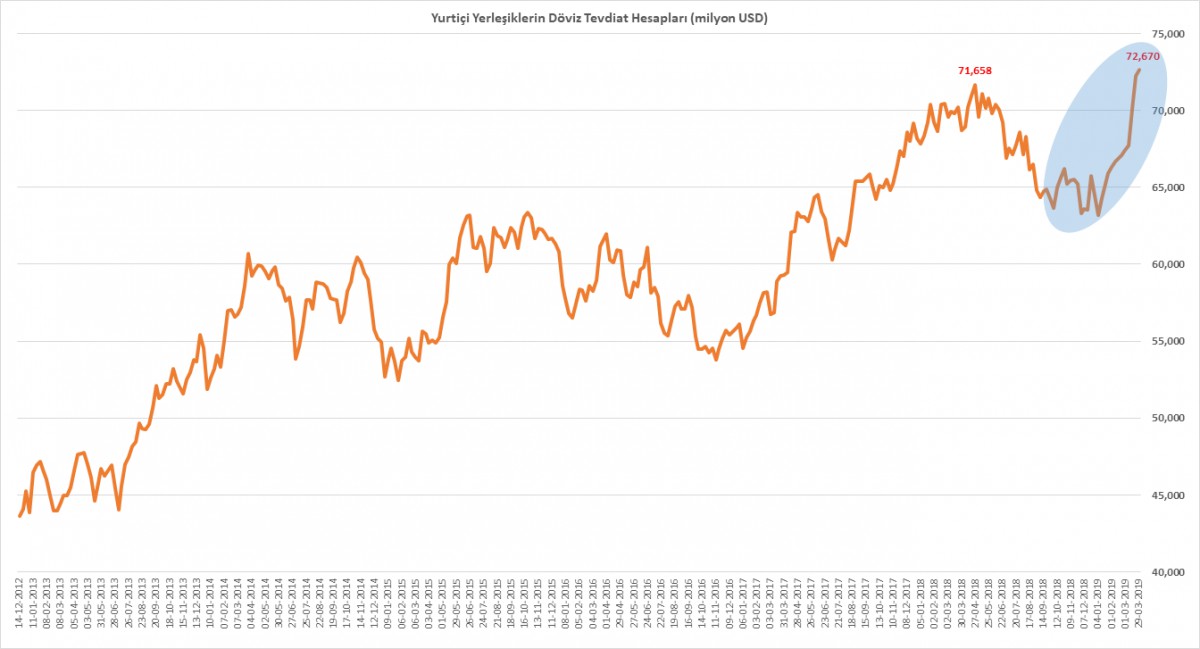

Tüzel kişilerin DTH’ları da artıyor

Yurtiçi yerleşik tüzel kişilerin de DTH son 1 haftada önemli bir değişim göstermezken, yılbaşına nazaran DTH’ları 8,2 milyar dolar arttı

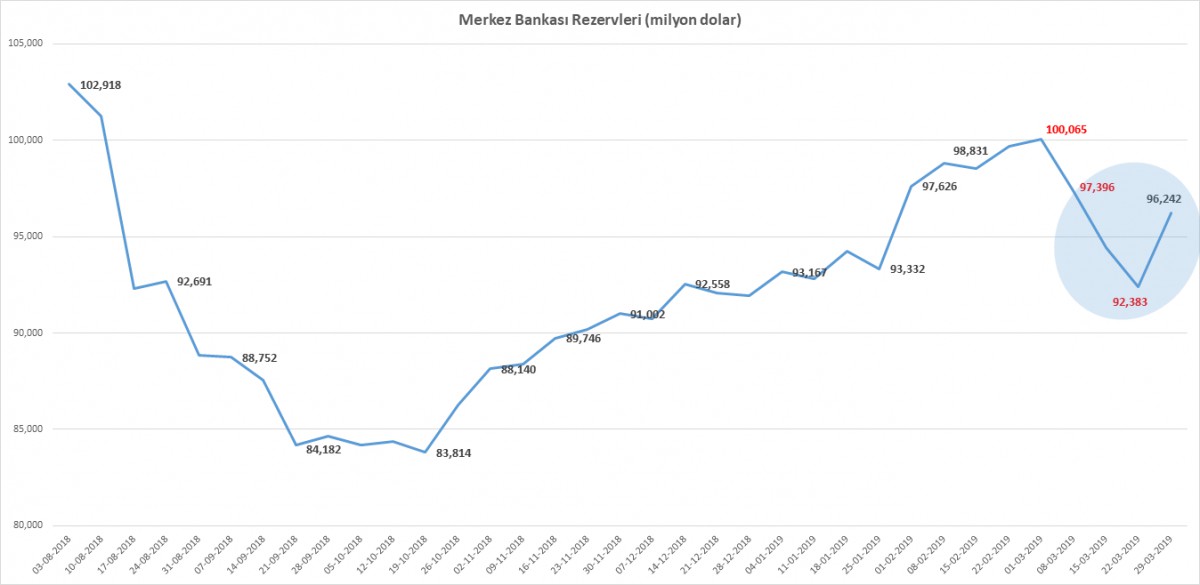

TCMB rezervleri sert düşüş ardından toparlıyor

TCMB’nin toplam rezervleri (brüt döviz ve altın rezervleri ) söz konusu haftada brüt döviz rezervlerindeki artışın ışığında 96,2 milyar dolar seviyesine yükseldi (bir önceki hafta 92,4 milyar dolar). Toplam rezervler, 01 Mart ile biten haftada 100 milyar dolar ile Ağustos 2018’den bu yana en yüksek seviyeye yükselmişti.

Kaynak: TCMB

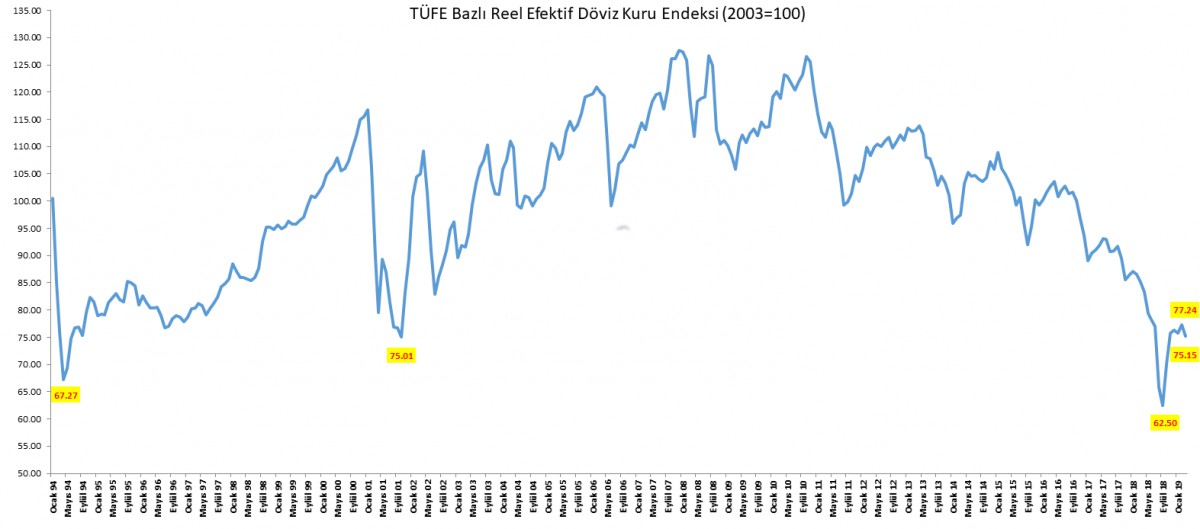

Reel efektif döviz kuru, 8 ayın en yükseğinden geriledi...

Nominal döviz kurlarının ülkeler arası nisbi fiyat farklarını göstermemesi nedeniyle, Reel Efektif Döviz Kuru, Türk Lirası(TL)’nin reel düzeyinin göstergesi olarak hesaplanmaktadır.

Reel Efektif döviz kuru Türkiye’nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete verilen addır. (Nispi fiyat etkilerinden arındırılmış)

TÜFE Bazlı REDK, 2018 yılında yaşanan kur şoku ile tarihi düşük seviye olan 62,50’ye gerilemesi ardından, TCMB’nin almış olduğu önlemler sonrasında yenide 77,24’e kadar toparlanma göstermişti. Son haftalarda TL’nin yeniden değer kaybetmesi ile, REDK’nin 75,15 seviyesine gerilediğini görüyoruz

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yurtiçi yerleşiklerin döviz aşkı bitmek bilmiyor

- TCMB verilerine göre, yerel seçimlerden önce, 29 Mart ile biten haftada, yurt içi yerleşiklerin yabancı para mevduatları önceki haftaya göre 2,6 milyar dolar artarak 181,9 milyar dolar ile yeni zirveye yükseldi. Mevduatın 109,3 milyar dolar kısmı gerçek kişilere; 72,7 milyar dolar kısmı ise tüzel kişilere ait (detaylı analiz için bakınız grafik)

- TCMB verileri, yurtiçi yerleşiklerin dövize ilgisi son 13 haftadır kesintisiz bir şekilde devam ederken, tüzellerin aksine, dövizle işi olmayan gerçek kişilerin döviz tevdiat hesaplarının kesintisi bir şekilde 26 haftadır devam ettiğini gösteriyor. Bir tarafta %20 civarında seyreden enflasyon, diğer tarafta TL’nin değer kaybın karşılayamayan mevduat faizler; beraberinde yurtiçi ve dışı siyasi gelişmeler, yerleşiklerin güvenli liman edası ile döviz tarafına yönelmesine neden oluyor

- TCMB’nin dün açıkladığı Menkul Kıymet İstatistikleri raporu da, 29 Mart ile biten haftada, yurt dışı yerleşik kişilerin bir önceki haftaya göre hisse senedi ve tahvil portföyünün yaklaşık 1,3 milyar dolar azaldığını gösteriyor

- Hem yurtiçi hem de yurtdışı yerleşiklerin davranışı, bizlere, seçim öncesi Türk Lirası riskinin azaltıldığını gösteriyor. Swap hamlesi ile yabancıların TL’ye erişiminin kısıtlanmasından hareketle, yabancıların hisse ve tahvil satarak TL yaratma isteğini de normal karşılamak gerekiyor

- TCMB’nin açıkladığı TÜFE bazlı Reel Efektif Döviz kuru, 2018 yılında yaşanan kur şoku ile tarihi düşük seviye olan 62,50’ye gerilemesi ardından, TCMB’nin almış olduğu önlemler sonrasında yeniden 77,24’e kadar toparlanma göstermişti. Son haftalarda TL’nin yeniden değer kaybetmesi ile REDK’in 75,15 seviyesine gerilediğini görüyoruz (bakınız grafik)

- TL’nin yeniden istikrar kazanıp kurun geri çekilmesi için, ters para ikamesinin sonlanması, bunun gerçekleşmesi için de yeniden güven ortamının hızla sağlanarak, Türkiye’nin yeniden başta hukukun üstünlüğü, eğitimin çağdaşlığı, çok seslilik ilkesinden ödün vermeden yapısal reformlar önderliğinde yeni bir hikaye yaratılması gerekiyor. Böyle bir girişim, içerde var olan TL aleyhine pozisyonlanmayı terse çevireceği gibi, dünyada var olan likiditenin de ucuzlayan TL varlıklara akın etmesine kesin gözüyle bakıyoruz

- Dün Türk mali piyasaları, son dönemlerde alışık olduğumuz üzere günün ilk yarısında dalgalı, ikinci yarısında ise iyimser bir seyir izledi. Yerel seçimlerin artık geride kalması ve çok kısa bir süre zarfında kesin sonuçların açıklanacağı gerçeği bir tarafta, Uluslararası Kredi Derecelendirme Kuruluşu S&P’nin not konusunda yeni bir indirim riski görmediklerini ve devamında özel sektörün borcunu çevirebileceği söylemeleri, TL ve TL cinsi varlıklara alım getirdi

- Öte yandan, Avrupa İmar ve Kalkınma Bankası (EBRD), Türkiye’nin bankacılık sektöründe geri dönmeyen kredilerdeki artışın önüne geçmesi için, talep olması halinde yardım edebileceğini belirtti (önemli bir haber)

- S&P ve EBRD haberleri ile olumluya dönen Türk Mali piyasaları, günün ikinci yarsında alımlara sahne oldu. USD/TRY kuru sabah saatlerinde 5,67 seviyelerine varan bir yükseliş kaydetmesi ardından günün ikinci yarısında 5,55 seviyelerine varan bir geri çekilme kaydetti. Borsa İstanbul, küresel hisse senedi rallisine ayak uydurarak bankacılık hisseleri önderliğinde günü %4 yükselişle tamamlarken, ikincil piyasa faizlerinde ise gerileme görüldü

- Yurtdışı cephede ise F-35 savaş uçakları ve S-400 hava savunma sistemleri konusunda gergin hava korunuyor. ABD Savunma Bakanlığı, Türkiye’nin Rusya’dan satın aldığı S-400 füzelerinden kaynaklanan endişeleri gidermek için ABD ile ortak çalışma grubu kurma teklifini değerlendirmeye almadığını açıkladı

- Dışişleri Bakanı Çavuşoğlu, Ankara ile Washington arasında gerilim yaratan Rusya’dan S-400 füzeleri satın alma anlaşmanın iptalinin söz konusu olmadığını ifade ederken, ABD'nin de Ankara’ya Patriot satmak için yeni bir teklif ilettiğini söyledi

- ABD borsaları geceyi yükselişle tamamlaması ardından sabah saatlerinde Pasifiğin diğer ucunda da hakim olan renk yeşil. ABD ile Çin arasında devam eden ticaret müzakerelerinin yakında başarıya ulaşacağı beklentisinin de risk iştahını körüklediğini düşünüyoruz. USD/TRY kurunun sabah saatlerinde yeniden dün akşam test ettiği 5,55 seviyesine doğru süzülebileceğini ön görüyoruz

- Ticaret müzakerelerini göz ucuyla takip edilirken, her ayın ilk Cuması olduğu üzere bugün ABD’de açıklanacak tarım dışı istihdam verisi önem arz ediyor. Şubat ayında kaydedilen zayıf istihdam artışının ardından Mart’ta tarım dışı istihdamın 180bin kişi artacağını tahmin ediyor. Gözler ise saatlik ücret artışında olacaktır (raporun alt kalemi, enflasyon göstergesi)

Kısa vadede oldukça yüksek bir volatilite ile karşı karşıyayız. Bu nedenle anlamlı ve elle tutulur bir yorum yapmak her geçen gün zorlaşıyor. Oldukça yorucu geçen bir hafta ardından, Cuma gününün de verdiği dinginlik ile, bir adım geriye çekilip aylık grafiklere geniş açıdan baktığımızda, 5,15-5,20 bandından yönünü yukarıya (kırmızı çizgi) çevirmiş gibi bir görüntü veren USD/TRY kurunun, önümüzdeki günlerde aşağıda 5,15 yukarda 5,80 bandı arasında sıkışmasını koruyacağını, geçildiği yöne doğru ise hareketin sertleşeceğini düşünüyoruz.

Kaynak: Reuters

Sistemdeki toplam Döviz Tevdiat Hesapları 189,1 milyar dolar ile rekor kırdı

TCMB’nin her hafta Perşembe günü açıkladığı haftalık para ve banka istatistikleri raporu, yurtiçi yerleşiklerin yatırım tercihleri hakkında oldukça önemli bilgiler veriyor. 22 -29 Mart haftasında, sistemdeki toplam Döviz Tevdiat Hesapları (DTH) 2,6 milyar dolar artarak 181,9 milyar dolara ulaştı

Gerçek kişilerin döviz aşkı devam ediyor

Yurtiçi yerleşik gerçek kişilerin neredeyse son 6 aydır devam eden döviz alımları, 22 Mart – 29 Mart haftasında da hız kesmeyerek 109,3 milyar dolara ile yeni rekor kırdı

Yılbaşına nazaran gerçek kişilerin döviz mevduatları 12,7 milyar dolar artarken, Ağustos 2018’e göre bakıldığında ise, 23 milyar dolar artış kaydettiğini görüyoruz

TL mevduat faiz oranında yaşanan son dönemdeki düşüş ve beraberinde katılık arz eden enflasyon, dövizle işi olmayan gerçek kişileri döviz almaya itiyor

Tüzel kişilerin DTH’ları da artıyor

Yurtiçi yerleşik tüzel kişilerin de DTH son 1 haftada önemli bir değişim göstermezken, yılbaşına nazaran DTH’ları 8,2 milyar dolar arttı

TCMB rezervleri sert düşüş ardından toparlıyor

TCMB’nin toplam rezervleri (brüt döviz ve altın rezervleri ) söz konusu haftada brüt döviz rezervlerindeki artışın ışığında 96,2 milyar dolar seviyesine yükseldi (bir önceki hafta 92,4 milyar dolar). Toplam rezervler, 01 Mart ile biten haftada 100 milyar dolar ile Ağustos 2018’den bu yana en yüksek seviyeye yükselmişti.

Kaynak: TCMB

Kaynak: TCMBReel efektif döviz kuru, 8 ayın en yükseğinden geriledi...

Nominal döviz kurlarının ülkeler arası nisbi fiyat farklarını göstermemesi nedeniyle, Reel Efektif Döviz Kuru, Türk Lirası(TL)’nin reel düzeyinin göstergesi olarak hesaplanmaktadır.

Reel Efektif döviz kuru Türkiye’nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete verilen addır. (Nispi fiyat etkilerinden arındırılmış)

TÜFE Bazlı REDK, 2018 yılında yaşanan kur şoku ile tarihi düşük seviye olan 62,50’ye gerilemesi ardından, TCMB’nin almış olduğu önlemler sonrasında yenide 77,24’e kadar toparlanma göstermişti. Son haftalarda TL’nin yeniden değer kaybetmesi ile, REDK’nin 75,15 seviyesine gerilediğini görüyoruz

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.