Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 21/07/2022 - Perşembe

Greenspan-Guidotti kuralına göre TCMB rezervleri yeterli mi?- Türkiye'nin rezerv seviyesi ile ilgili son zamanlarda çok sayıda soru ile karşılaşıyoruz. Tüm bu sorulara bir çırpıda cevap vermek için dün KKTC'nin resmî tatil olması nedeniyle kapsamlı bir araştırma yapma fırsatı da bulduk. Konuyu birkaç boyutta ele alacağız.

- TCMB'nin hafta başında yayımladığı Mayıs sonuna ilişkin kısa vadeli dış borç istatistikleri dikkatimizi çekti. Orijinal vadesine bakılmaksızın, vadesine 1 yıldan daha kısa süre kalan dış borç stoku 182,3 milyar dolar ile tüm zamanların zirvesine yükseldiğini gördük. Bunu peşinen bir kenara not edelim.

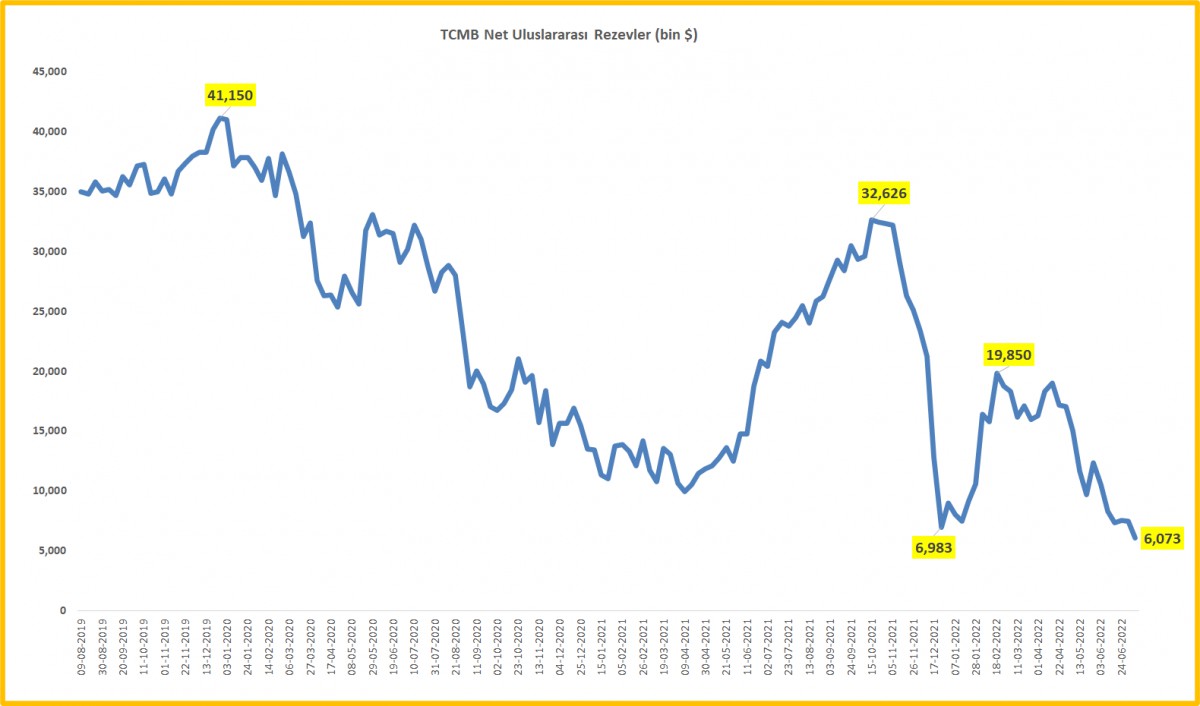

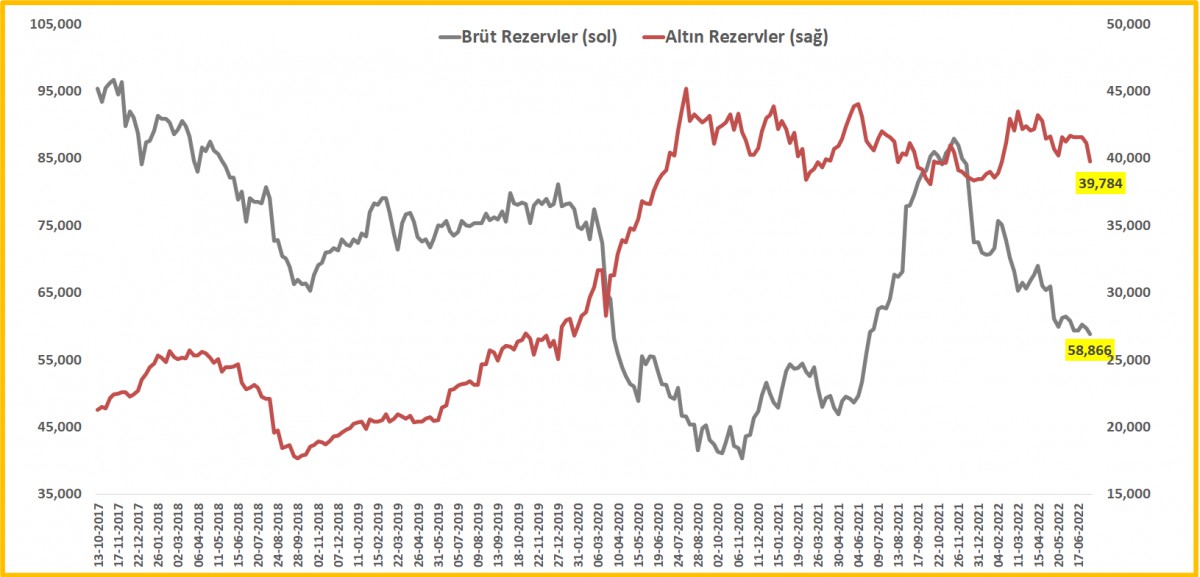

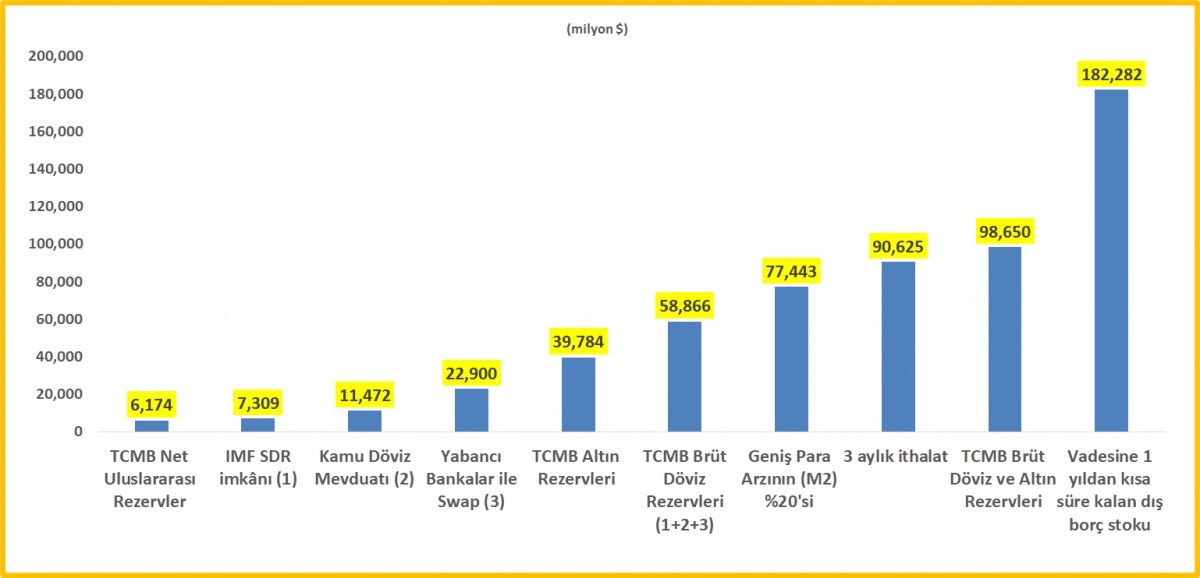

- 8 Temmuz ile biten haftada, TCMB'nin brüt döviz rezervleri yaklaşık 0,9 milyar dolar azalışla 58,9 milyar dolar ile son 13 ayın dibine geriledi. Altın rezervleri ise fiyat düşüşü kaynaklı olarak 1,4 milyar dolar gerileyerek 39,8 milyar dolar oldu. Böylelikle, toplam brüt döviz ve altın rezervleri 98,7 milyar dolar seviyesine geriledi. IMF tanımlı net uluslararası rezervler ise 6,2 milyar dolar ile 20 yılın en düşük düzeyinde açıklandı.

- Bir ülkenin resmî döviz rezervleri, bir gün eğer dış ödeme zorluklarıyla karşılaşılması durumunda, merkez bankasının gözetiminde olan ve kullanıma hazır durumdaki dış varlıkları olarak tanımlanabilir. Takdir edersiniz ki, kullanıma hazır kelimesi oldukça kritik. Yukarıdaki paragraftan da anlaşılacağı üzere, TCMB'nin brüt döviz ($58,9 milyar) ve altın ($39,8 milyar) rezervlerinin toplamı 98,7 milyar dolar seviyesinde olup, acil bir durumda kullanılabilir rezervler ise altından ziyade brüt döviz rezervleridir.

- Şimdi brüt döviz rezevlerinin de nelerden oluştuğuna bakalım. 58,9 milyar doların içinde yaklaşık olarak 22,9 milyar dolar büyüklüğünde yabancı ülke merkez bankaları ile yapılan swap işlemleri, 11,7 milyar dolar büyüklüğünde Hazine'nin döviz mevduatı bulunuyor (her an Hazine'ye lazım olabilir). IMF'nin SDR imkânının da 7,4 milyar dolara tekabül ettiğini ve sadece rezervleri güçlendirdiğini not edelim. Bu 3 kalemin toplamını brüt rezervlerden düşersek geriye 58,9 - 22,9 - 11,7 - 7,4 = 16,9 milyar dolar kalıyor.

- Şimdi analizimize başlayalım. Elde kalan kullanılabilir dövizin 16,9 milyar dolar olduğunu hesapladığımız göre, Türkiye'nin Mayıs ve Haziran ayında 18,8 milyar dolar dış ticaret açığı verdiğini not ederek, manşetimizdeki kuralı hatırlayalım. Rezervlerin ideal miktarını ölçmede kriter olarak IMF Guidotti – Greenspan kuralını kullanıyor. Kurala göre, merkez bankasının sahip olduğu brüt döviz rezervleri ve altın rezervlerinin toplamının, ülkenin vadesine bir yıl kalmış olan dış yükümlülüklerine eşit olmasını öngören kuraldır. Bir yıllık süre içerisinde, dış yükümlülüklerin yenilenememesi halinde, o ülkeye dış kaynak girişinin devam edebilmesi için bu eşitlik önemlidir. Bu denklemin sonucunun en az yüzde 100 çıkması gerekiyor. İdeal olan sonuç ise yüzde 150 olarak tanımlanıyor.

- IMF kritere göre, brüt döviz ve altın rezervleri 98,7 milyar dolar ; vadesine 1 yıldan daha kısa süre kalan dış borç stoku ise 182,3 milyar dolar olduğuna göre, denklemin sonucu 98,7 / 182,3 = %54. Demek ki TCMB’nin brüt rezervleri %100’lük minimum gereksinimin oldukça altında bulunuyor. Hesaplamayı uluslararası rezervlerin ithalata göre ölçülmesi şeklinde de uzatabilirdik. Aşağıdaki grafikte de kapsamlı bir şekilde görülebileceği üzere, TCMB'nin brüt döviz rezervleri ($58,9 milyar) 3 aylık ithalatı ($90,6 milyar dolar) da karşılamada yetersiz kalıyor. Normal şartlarda CDS risk priminin kitabi anlamda ne olduğunu bu bültenin satırlarında sıklıkla ele aldık. Geçen hafta 900 seviyesini deviren ve 2008 küresel kriz döneminin de ötesine geçen yabancı indinde Türkiye'nin risk algısının neden bu kadar yükseldiğini de dolaylı yoldan ele almış olduk.

- Rezerv yeterlilik sorusuna cevap verdiğimize göre, dönelim küresel mali piyasalara. Dün İngiltere'de açıklanan Haziran ayı manşet TÜFE enflasyonu %9,4 ile son 40 yılın zirvesine yükseldi. Öte yandan, Avrupa'da artan gaz krizi kaygıları, İtalya'da hükümet krizi ve ABD'de 2 yılın dibinde gelen konut satış rakamları (hızla yükselen faiz oranları ve rekor düzeyde yüksek satış fiyatları) bir miktar moralleri bozdu. Karamsar verilerin ön plana çıktığı günlerde yani risk off modu - riskten kaçınma eğilimi tırmandığında doların da değer kazandığını görüyoruz. EUR ve GBP'nin sırası ile 1,02 ve 1,20 seviyelerinin altına gerilediğini not edelim. İngiltere'nin emin adımlarla çift haneli seviyelere yürüyen enflasyon ardından 50 baz puan faiz artırımına gideceğine yönelik beklentiler artarken, ekonomik anlamda yüksek faizin getireceği durgunluk riski Sterlin üzerinde baskı kuruyor.

- Neyse ki, gece geç saatlerde açıklanan Tesla'nın olumlu bilançosu (kâr rakamları tahminleri aşarken, araç üretim rekoru kırıldı) borsaların yüzünü güldürmeye yetti. Nasdaq olumlu anlamda ayrışarak geceyi %1,6 yükselişle tamamladı. Bu arada not düşelim ki, Tesla, bitcoin alımlarının yaklaşık %75'ini fiat para birimine dönüştürerek bilançosuna yaklaşık 1 milyar dolar nakit eklediğini gördük. Kripto paralarda son günlerde yaşanan yükseliş dikkat çekiyordu. Bu haber, Bitcoin'in yükselişini de sekteye uğrattı. Amiral gemi Bitcoin'de yükselişin devam edebilmesi için, aşağıdaki grafikte de görülebileceği üzere 28,800 dolar seviyesinin üzerinde haftalık kapanış bekliyoruz (güvenli alım).

- Altın ve gümüş cephesinde uzun bir süredir beklediğimiz aşağı yönlü hareket ivme kazandı. AB diplomatları, Rusya'ya Ukrayna'yı işgali nedeniyle uygulanacak yeni yaptırımlar üzerinde anlaşırken, Brüksel'deki görüşmelerden sızan bilgiye göre, yaptırımların daha fazla kurum ve kişinin yanı sıra Rusya'nın altın işlemlerini de hedef alacağı öne sürüldü. Dün akşam altının ons fiyatı haftalar önce ön plana çıkardığımız 1,685 doların kıyısına kadar geldi. Devam mı tamam mı sorusuna cevap vermek için kenarda bekleyip haftalık kapanışı göreceğiz. Gümüş tarafında ise, 18,60 dolar hedefimizin gerçekleşmesi ardından, söz konusu seviye de fren görevi üstlenemezse, daha da aşağı 16 dolar seviyesinin dipleri teknik mânâda radar menziline girecektir.

- Uzunca bir süredir dünyadan ayrı bir seyir izleyen Türk mali piyasalarında TL zayıf seyrini devamlı bir şekilde korurken, enflasyondan kaçan yerel yatırımcılar ise borsayı güvenli limanı edası ile yukarıya taşıyor. USDTRY kuru dün gün boyunca 17,60 seviyelerinde salınıp gece bir ara 17,70 seviyesinin kıyısına kadar yükselirken, BİST100 endeksi günü %0,9 yükselişle tamamladı. Kur cephesinde (uygulanan para politikası nedeniyle) riski yukarı yönlü görüyoruz.

- Bugün gözler saat 15:15'de 2008 yılından bu yana ilk kez faiz artıracak olan Avrupa Merkez Bankası'nda (ECB) olacaktır. Piyasa beklentisi 25 baz puan olsa da, enflasyon tehdidine karşı 50 baz puan artış ihtimali de gündemde sıcaklığını koruyor. ECB Başkanı Lagarde KKTC saati ile 15:45'te mikrofon karşısında olacak. Günün bir diğer önemli gelişmesi -normal şartlarda- TCMB'nin Temmuz ayı Para Politikası Kurulu (PPK) toplantısı olması gerekirken, para politikasında yaşanan kredibilite kaybı nedeniyle toplantıya atfedilen önem de yok denecek kadar az! PPK kararı KKTC saati 14:00'te açıklanacak. Faizlerin %14 seviyesinde sabit tutulması öngörülüyor.

- Yeni gün başlangıcında, ABD borsalarının vadeli işlemlerinde düşüşler görülüyor. Asya piyasalarında da hava kararsız. Gösterge endeks Tokyo ve Şangay borsaları hafif de olsa gerilerken, Kore ve Tayvan borsalarında hafif de olsa yükselişler göze çarpıyor. Japonya'da yüksek enerji ve diğer emtia maliyetlerinin ithalatı artırması, keskin bir şekilde düşen yen ve küresel enflasyondan kaynaklı Haziran ayında üst üste 11 aydır ticaret açığı görülüyor. Gözler ayrıca, dişe diş göze göz, Avrupa ile Rusya'nın bilek güreşini takip ediyor. Yıllık bakımın bugün sona ermesi beklenen Kuzey Akımı 1 boru hattında (Rusya'dan Avrupa'ya gaz taşıyan) gözler gaz akışının hangi kapasitede verileceğinden olacaktır. Avrupa cephesini sert bir kışın beklediği oldukça aşikâr.

>XAUUSD

AB diplomatları, Rusya'ya Ukrayna'yı işgali nedeniyle uygulanacak yeni yaptırımlar üzerinde anlaştı. Brüksel'deki görüşmelerden sızan bilgiye göre, yaptırımların daha fazla kurum ve kişinin yanı sıra Rusya'nın altın işlemlerini de hedef alacağını söyledi. Teknik mânda 1,685 dolar hedefimize ulaştık. Tamam mı devam mı sorusunun cevabını haftalık kapanış ardından alacağız.

>XAGUSD

Gümüşün ons fiyatı aşağıda 20,80 ve 18,60 dolar seviyelerindeki teknik hedef bölgemizi test etmesi ardından risk hâlen daha aşağı görünüyor. 16 dolar seviyelerinin dipleri bir sonraki durak olarak göz ardı edilmemelidir.

>USDTRY

USDTRY kuru, dün akşam 17,6920 seviyesini test ederken kapanış 17,6010 ile tüm zamanların en yüksek seviyesinden gerçekleştirdi. Riski yukarı yönlü görünmeye devam ediyor.

>Bitcoin

Kripto paralarda son günlerde yükseliş dikkat çekiyordu. Tesla'nın ciddi miktarda Bitcoin sattığı haberi kripto paraları vurdu! Güvenli alım bölgesi olarak 28,800 dolar seviyesinin üzerinde haftalık kapanış beklenmesi gerektiğini düşünüyoruz.

>GBPUSD

İngiltere'de açıklanan Haziran enflasyonu %9,4 ile son 40 yılın zirvesine yükselirken, 50 baz puan faiz artırımı da ufukta görünüyor. İngiltere ekonomisinde resesyon kaygıları tırmanırken, GBPUSD paritesinde 1,1450 seviyesini aşağıda takip etmeye devam ediyoruz.

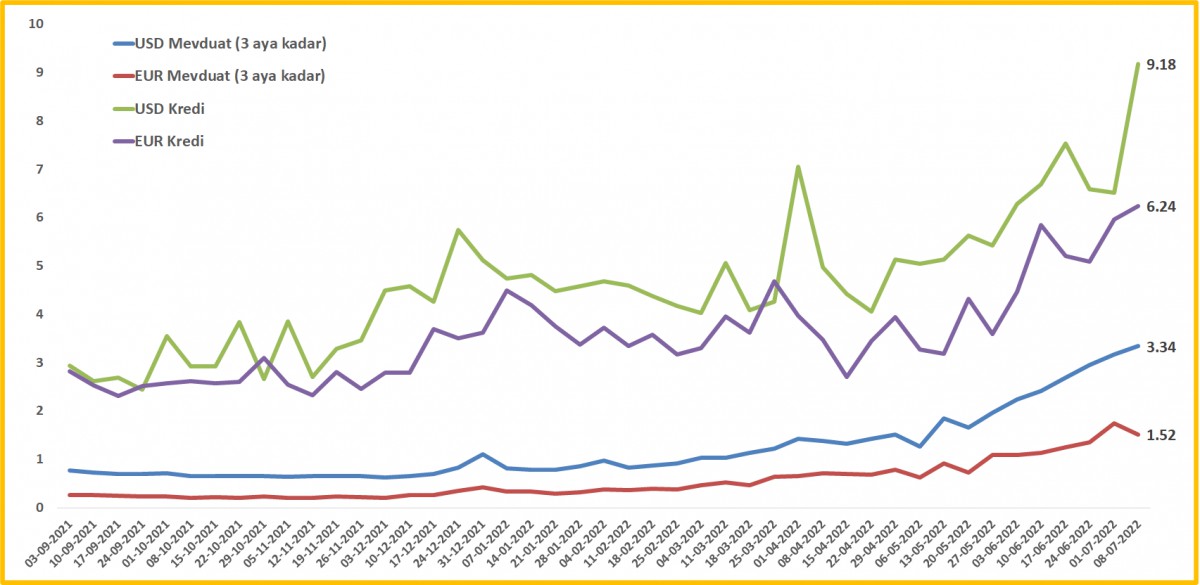

>Fiilli YP faiz oranları

FED'in agresif para politikasına paralel dolar faiz oranı içeride sert bir şekilde yükselmeye devam ediyor. 8 Temmuz haftasında, 3 aylık usd mevduat faiz oranı %3,34 seviyesine yükselirken, kredi faiz oranı ise yaklaşık 3 puan artışla %9 seviyesini aştı!

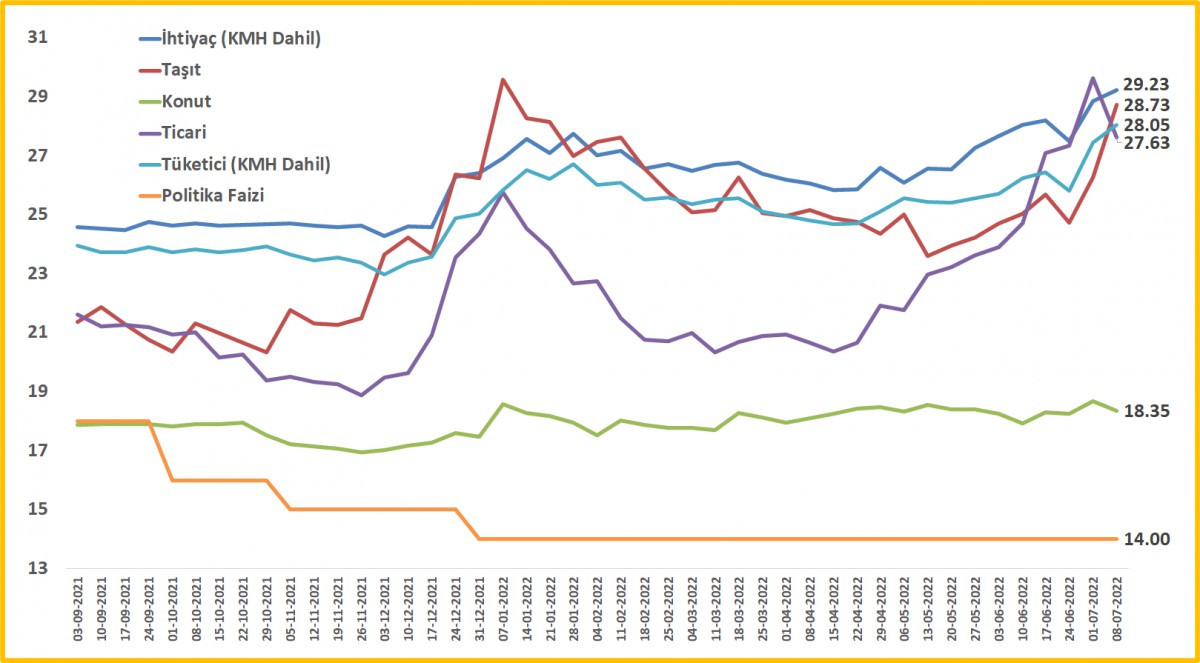

>Fiili kredi faiz oranları

TCMB'nin ekonominin dinamiklerinden kopuk para politikasına paralel piyasa (kredi) faizlerinde yüksek seyir korunmaya devam ediyor.

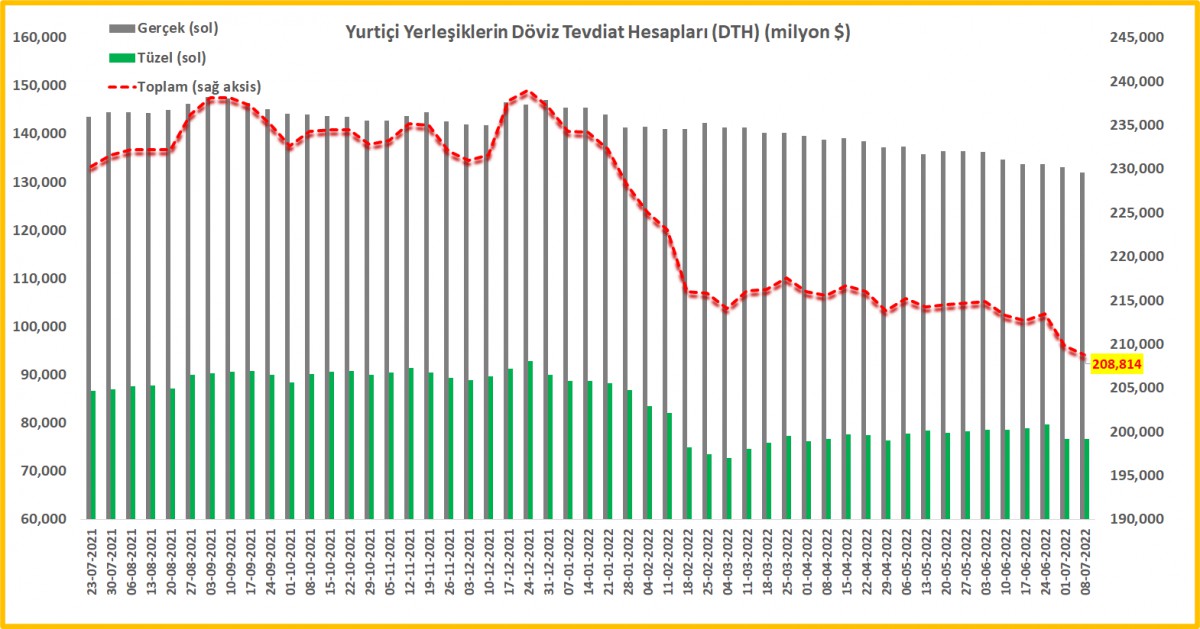

>Dolarizasyon #devam

Parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin DTH'si önceki haftaya göre 0,6 milyar dolar, tüzel kişilerin ise 0,9 milyar dolar arttı. Bayram tatiline rağmen yaşanan artışı sevmedik. Parite/fiyat etkisinden arındırılmamış rakamlara göre toplam stok miktarı 208,8 milyar dolar.

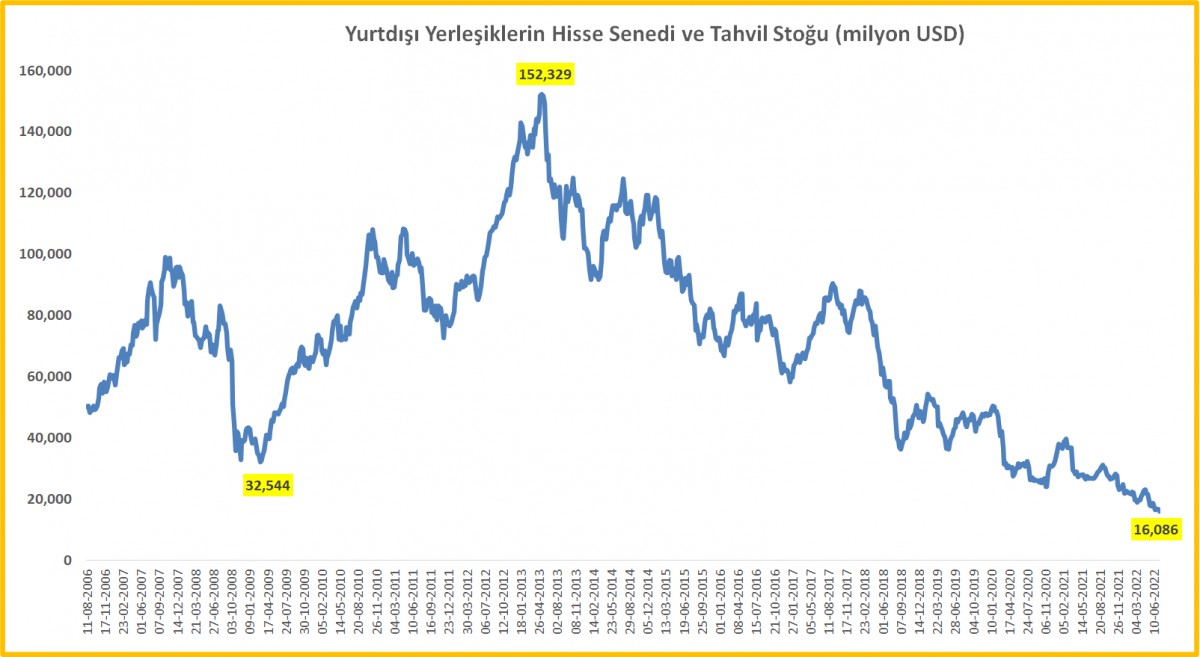

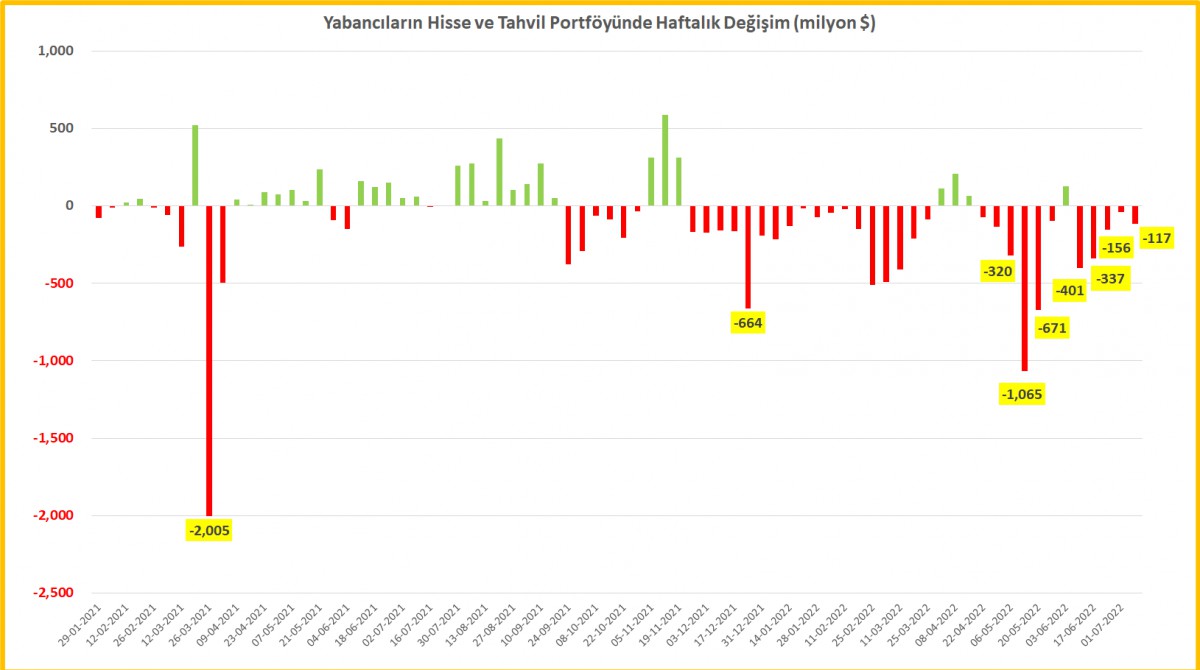

>Yabancının büyük göçü

8 Temmuz haftrasında, yurt dışındaki yerleşikler 62 milyon dolar hisse senedi, 55 milyon dolar tahvil satmışlar. Yabancı yatırımcı durmaksızın satmaya devam ediyor. 2013'de 152,3 milyar büyüklüğünde olan yabancı portföy büyüklüğü, rekabetçi kura rağmen (!) 16,1 milyar dolar seviyesine geriledi. Sene başına göre çıkış 5,3 milyar dolar oldu!

>Uluslararası Net Rezervler

Veri seti 2002'den itibaren başlıyor ve başlangıçta eksi. 4 Şubat 2002'de başlayan IMF 18. stand-by düzenlemesi sonrası artıya geçiyor. 2010'ların başında 70 milyar dolara kadar yükseliyor. 8 Temmuz 2022 itibariyle 6,2 milyar dolar ile yaklaşık 20 yılın dibine gelmiş durumda.

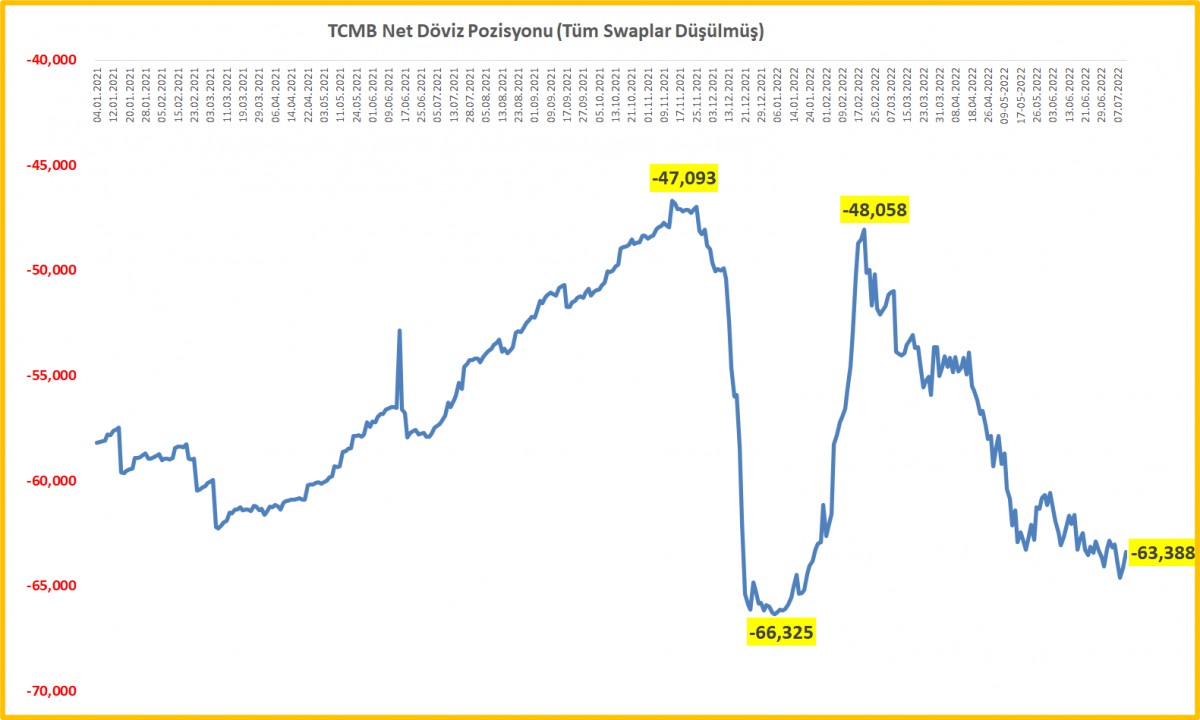

>TCMB'nin swap hariç net FX pozisyonu

Agresif faiz indirimleri sonrası kur üzerinde yaşanan yükseliş baskısını TCMB döviz satarak karşılamıştı. Sonra KKM ile tablo biraz da olsa toparlasa da, Ukrayna savaşı sonrası oluşan kur baskısı pozisyonu yeniden eksi 63-64 milyar dolar seviyesine getirdi. Son haftalarda yatay bir seyir görülüyor.

>Brüt döviz rezervleri 13 ayın dibinde!

TCMB'nin brüt döviz rezervleri, 0,9 milyar dolar azalışla 58,9 milyar dolar ile 13 ayın dibine geriledi. Altın rezervleri ise fiyat düşüşü kaynaklı olarak 1,4 milyar dolar gerileyerek 39,8 milyar dolar oldu. Böylelikle, toplam brüt döviz ve altın rezervleri 98,7 milyar dolar seviyesine geriledi.

>Rezervler yeterli mi?

Brüt döviz rezervlerinin 3 aylık ithalatı karşılama oranı yetersiz. Brüt döviz rezervlerin kısa vadeli dış borcu (KVDB) karşılama oranı yetersiz. Rezervlerin yetersiz olması, ülkenin risk primini ve kırılganlığını artırıcı bir unsur.

Brüt döviz rezervi: $58,9 milyar.

Kompozisyon:

22,9 milyar dolar yabancı ülke MB swap

11,7 milyar dolar Hazine dövizi

7,4 milyar dolar IMF'nin SDR imkânı

58,9 - 22,9 - 11,7 - 7,4 = 16,9 milyar dolar kaldı

Türkiye'nin son 2 aylık dış ticaret açığı 18,8 milyar dolar!

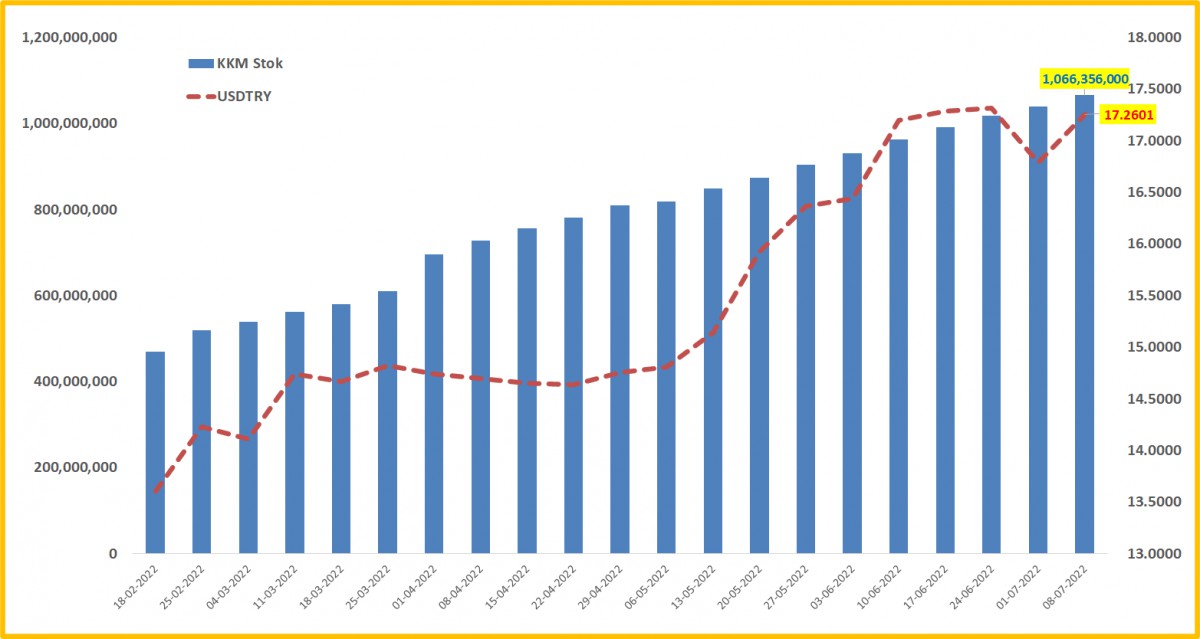

>KKM

BDDK verisine göre KKM stoku 8 Temmuz itibariyle 1,07 trilyon TL'ye ulaştı. Tüzel kişilerin KKM dönüşlerinin ise yakında başlayacağı düşünülürse, yukarıda gösterdiğimiz dolar faiz oranları ile birlikte ele alırsak, KKM dönüşlerinizi yenilenip yenilenmeyeceği de mali piyasaların seyri açısından kritik olacaktır.

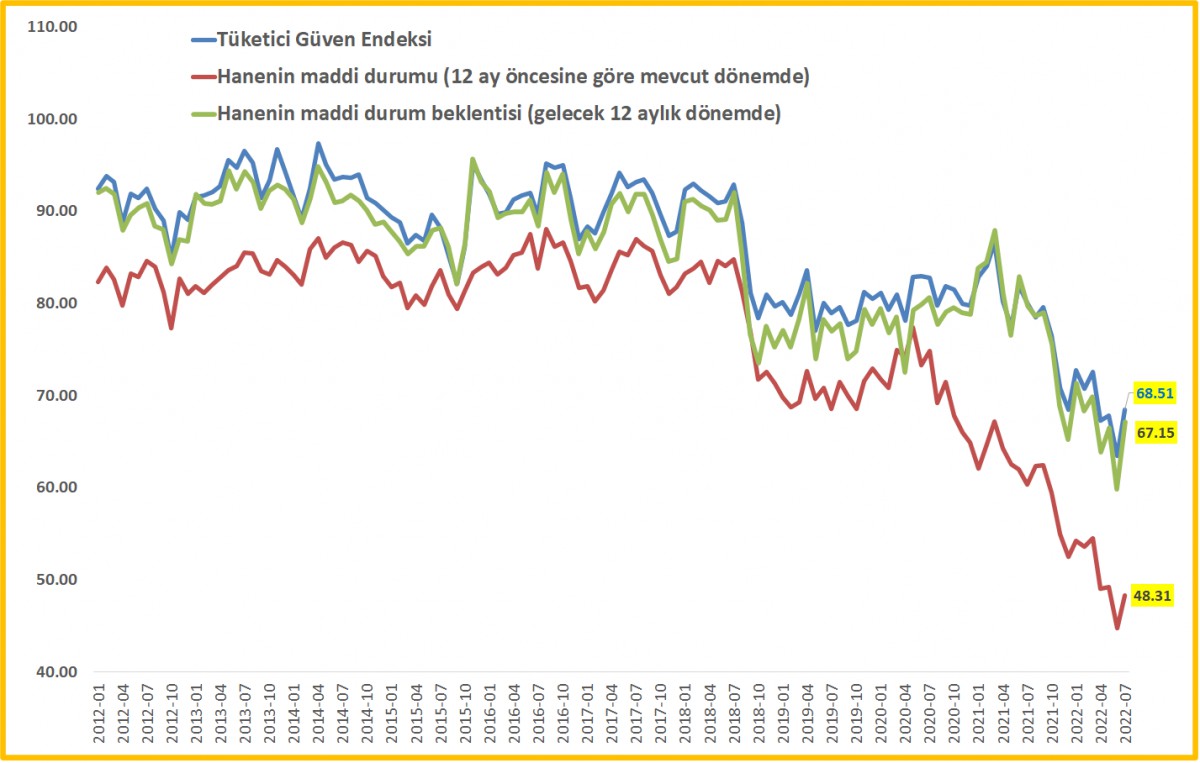

>Tüketici Güven Endeksi

Bir önceki aya göre %7,4 artarak 68 oldu. Aylık bazda artış olumlu lâkin Haziran rakamının tarihin en düşüğü olduğu, Temmuz ayındaki yükselmiş rakam bile en kötünün bir iyisi. Alt kalemlerde ise mevcut döneme yönelik beklentilerde anlamlı bir iyileşme yok. Lâkin 12 aylık döneme yönelik beklentilerde anlamlı bir iyileşme görüyoruz. Kalıcı mı emin değiliz!

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.