Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 11/12/2024 - Çarşamba

Gözler FED'in faiz kararına ışık tutacak enflasyon verisinde- Son dönemlerde yaşanan iyimser havanın aksine Türk mali piyasaları dün keyifsiz bir günü geride bıraktı. Her ne kadar elle tutulur somut bir neden göremesek de, jeopolitik anlamda tırmanan risklerin ön planda olduğunu düşünüyoruz. Bu bağlamda, bir önceki gün Suriye'nin yeniden inşası veya yapılandırılmasını fiyatlayan borsa istanbul, özelinde de çimento, demir-çelik, taş toprak endeksi dün kazanımlarını geri vermek suretiyle günü düşüşle tamamladı. Ana endeks dokuz günlük kesintisiz yükseliş ardından %1,5 gerilerken, son dönemlerin lokomotif endeksi bankacılık hisseleri %2,7 düştü. USDTRY bebek adımları ile 34,85 seviyesine yükselirken, tahvil piyasası da benzer bir şekilde baskı altında kaldı.

- Hazine'nin dün düzenlendiği iki tahvil ihracından dokuz ay vadeli olan kısa vadeli tahvilde ortalama yıllık bileşik faiz %45,25 seviyesine gerçekleşerek beklentilerin üzerinde yer aldı. SPK'nın geçen ay yatırım fonlarına ilişkin rehberliğini değiştirmesi ve Şubat 2025'ten itibaren Para Piyasası Fonları'na (toplam büyüklüğü 1 trilyon TL'den fazla) portföyün en az %10'unu devlet tahvillerine yatırma zorunluluğu getirmesi sonrasında dünkü ihaleye talep gelmesini bekliyorduk. Dün ihalede oluşan faizin beklentinin biraz üzerinde gelmesi ardından ikincil piyasada da faizleri yükseldiğini gördük. İki yıl vadeli gösterge tahvilin bileşik faizi dün tam bir puandan fazla yükselirken, SPK açıklamasının geldiği 22 Kasım tarihine göre bakılırsa, faiz neredeyse üç tam puan yükseldi!

- Dün yaşanan olumsuz seyrin Suriye ekseninde artan jeopolitik risklere yönelik olduğunun düşünmekle birlikte, sene sonu nedeniyle kâr realizasyonu ihtimâlini de göz ardı etmiyoruz. Önümüzdeki günlerde gidişatı daha sağlıklı bir şekilde değerlendirmeye çalışacağız. CDS risk primi neredeyse önemli bir değişim göstermeden 244 baz puandan ve pandemi döneminden bu yana en düşük seviyede salınırken, TCMB'nin olağan PPK toplantısının 26 Aralık tarihinde olduğunu not edelim. Görüşümüzde pek de bir değişiklik yok: TCMB'nin bebek adımları ile faiz indirimine başlayacağını daha doğrusu başlaması gerektiğini düşünüyoruz.

- Görüşümüz hemen kuvvetlendirelim: Sanayi cephesinde çarkların durma noktasına doğru gittiğini gösteren verisi dün TÜİK tarafından açıklandı. Ekim ayında sanayi üretimi yıllık bazda %3,1 aylık bazda ise %0,9 azaldı. Daha geniş bir açıdan bakarsak, yıllık değişimin art arda beş aydır ekside olduğunu görüyoruz. Öte yandan dün yine TÜİK tarafından açıklanan Ekim ayı işsizlik oranı 0,1 puan artarak %8,8 seviyesinde gerçekleşmek suretiyle iyi bir noktada olsa da, atıl işsizlik oranının Haziran ayından bu yana zirvede olması kafaları karıştırdı. Türkiye'de asgari ücret maratonunun da başladığını hazır yeri gelmişken not edelim. Asgari ücret artışının işverene yük olacağına kesin gözüyle baksak da, ya da enflasyonla mücadele kapsamında etkisi olacağını göz ardı etmesek de, enflasyona ezilen kesimlerin kayıplarının da telafi edilmesi gerektiğini düşünüyoruz. Yaşamak için zorlanan asgari ücretli kesime faturanın kesilmemesi gerektiğini peşinen not etmek isteriz. Neresinden bakarsak bakalım zor bir süreç!

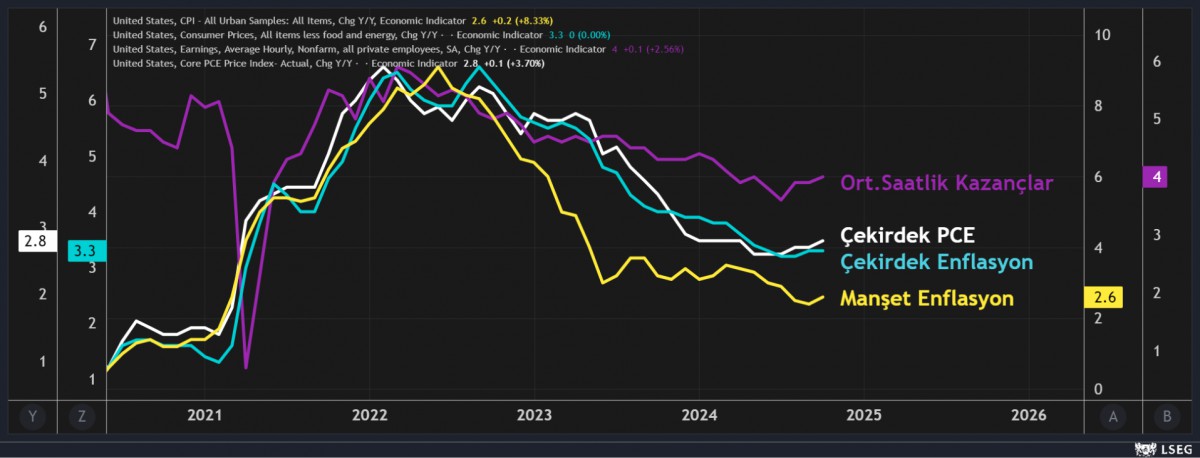

- Dönelim yurt dışına. Bugün ABD'de açıklanacak resmî enflasyon verisinin büyük bir önem arz edeceğini düşünüyoruz. KKTC saati ile 15:30'da açıklanacak enflasyon verisi FED'in 18 Aralık tarihinde sonuçlanacak olağan FOMC toplantısında ışık tutacaktır. Reuters anketine göre, Kasım ayında yıllık manşet artışın %2,7'ye yükselmesi; çekirdek artışın ise %3,3'te kalması bekleniyor. Beklenti dışında bir verinin piyasa yansımasına neden olacağını göz ardı etmemek gerekiyor. Bu sabah itibariyle, faiz vadeli kontratlar, 18 Aralık toplantısına yönelik 25 baz puan faiz indirimine %85 ihtimal tanıdığının altını çizelim.

- On yıllık gösterge ABD tahvil faizi geride bıraktığımız hafta %4,15 seviyesine kadar gerilemesi ardından bu sabah %4,24 seviyesine yükselirken, doların bir dizi para birimine göre değerini gösteren sepet kur DXY'nin ise son üç gündür yükseliş kaydettiğini görüyoruz. Avrupa Merkez Bankası'nın yarın sonuçlanacak olağan toplantısından da 25 baz puan indirime %84 ihtimal tanınırken, EURUSD paritesinin 1,05 seviyesinin diplerine yakın işlem görüyor. EUR cephesinde, Kıta Avrupasında yaşanan yapısal ve siyasi risklerin de ötesinde Trump 2.0 dönemi politikaları ile aşağı yönlü seyrin devam etmesini bekliyoruz.

- Altının ons fiyatı son günlerde artan jeopolitik risklere paralel yukarı yönlü bir seyir izliyor. Bu sabah erken saatlerde 2,704 dolar seviyesini test etmesi ardından 2,690 seviyelerinden günü karşıladığını görüyoruz. Kripto para cenahında da kâr satışlarının etkili olduğunu not edelim. Sert ve soluksuz bir yükseliş ardından bu yıl %140'dan fazla yükselen Bitcoin, bu sabah 98bin dolar seviyelerinde işlem görüyor. Teknik mânâda soluklanma isteğinin tamamlanması ardından 125-130bin dolar hedefimize doğru devam edeceğini düşünüyoruz. Bitcoin/Altın rasyosunun ise kritik bir direnç olan 37,50 seviyesinden zorlanarak 36,50 seviyesine geri çekildi not edelim.

- Bugün açıklanacak kritik enflasyon verisi öncesinde ABD borsaları dün geceyi %0,25 civarında kayıplarla tamamladı. Yeni gün başlangıcında Asya cephesinde de Güney Kore borsası hâriç kırmızı rengin hâkim olduğunu görüyoruz. Tayvan borsası %1 düşüşle başı çekiyor. ABD enflasyon verisine kadar sakin, devamında da verinin işaret ettiği yöne doğru bir seyir bekliyoruz.

*ABD Enflasyon

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.