Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 29/09/2023 - Cuma

Goldman: Türkiye yeniden oyuna dâhil oluyor- Körfez ülkelerinden başlayan finansman ve yatırımcı görüşmeleri geçen hafta Goldman Sachs'ın düzenlediği ABD yatırımcı toplantılarıyla devam etmişti. Hazine ve Maliye Bakanı Sn. Şimşek'in ABD sonrası önümüzdeki hafta Londra'da yatırımcılar ile buluşması bekleniyor. Hatırlanacağı üzere, seçimlerin geride kalması ile birlikte atanan kredibilitesi yüksek 'yeni' ekonomi takımı, bugüne kadar 2,150 baz puanlık faiz artışının gerçekleştirerek politika faizini %8,5 seviyesinden %30'a yükseltmiş, miktarsal sıkılaştırmaya gitmiş, bunun yanı sıra, gerçekçi enflasyon tahminleri, vergi artışları, kredilerle iç talebi soğutma adımları ile TCMB rezervlerini güçlendirecek politikalara da imza atmıştı.

- Uluslararası yatırımcıların ise, seçimlerin ardından başlayan rasyonel politikalara dönüş süreci ile birlikte Türkiye ilgisinin de yeniden arttığını görüyoruz. Uzun süredir Türkiye'ye şüphe ile bakan ve Türk varlıklardan uzak duran yabancı yatırımcılar ortodox politikalara geri dönüşe paralel tahvil ve hisse senedi yatırımlarını artırmaya başladı. Aşağıda her ne kadar grafiklerin dili ile konuşacak olsak da, haziran ayından bu yana ağırlıklı hisse senedi olmak üzere yabancı yatırımcıların hisse senedi ve tahvil portföyü 2 milyar dolar artış kaydetti. Tahvillerde uzun süre sonra reel giriş olmasını önemsiyoruz lâkin daha gidilecek çok yol olduğu da aşikâr.

- Geçen haftalarda ABD'deki toplantıyı düzenleyen Goldman Sachs, dün uzun aradan sonra Türkiye ekonomisi ile ilgili olarak iyimser bir rapor kaleme aldı. Raporda reel faizlerin yıl sonu itibarıyla pozitif bölgeye geçebileceğini, TL carry trade işlemlerinin de uzun yıllar sonra yeniden mümkün olabileceğini öngördü. "Türkiye yeniden oyuna dâhil oluyor" başlıklı raporda risklerin devam etmesine rağmen ülkede "önceki yılların aksine pozitif reel faiz stratejisine yönelik söylem ve destek" olduğuna dikkat çekildi. "Carry trade" olarak adlandırılan kavram TL faizlerinin TL'de yaşanan değer kaybını aşacağına vurgu yapmak suretiyle faiz artırımlarının devam edeceğine işaret ediyor. Bu minvalde, halihazırda %30 seviyesinde olan politika faizinin %40 ve üzerine doğru gideceğini de düşünmeye başladık.

- Bültenlerimizde daha önce de belirttiğimiz üzere, USDTRY kurunun sene sonunun 29'lu seviyelerde bitireceği, mart ayında düzenlenecek yerel seçimlere kadar kurun göreceli olarak sakin kalarak 30-32 bandında seyredeceği, seçimlerden sonra ise (yılın ikinci çeyreğinde) daha hızlı bir kur artışının yaşanacağı, yüksek kur seviyesi ve 'cezbedici' faiz oranlarının yabancı girişlerini tetikleyeceği, gelen dövizin ise TCMB rezervlerini güçlendireceğini öngörüyoruz. Elbette, Goldman Sachs raporunu genel hatları ile olumu bulsak da, ya da Mehmet Şimşek ve ekonomi takımının mücadelesine şapka çıkarsak da, aşırı pembe tablolardan da uzak durulması gerektiğini düşünüyoruz.

- Yurtdışı piyasalarda ise son günlerde esen sert rüzgârlar ardından dün bir nebze de olsun nefeslenme yaşandığını gördük. Doların piyasa faizi olan sepet bazında DXY dün bir miktar geri çekilse de, 11. haftayı da üst üstte kazanımla tamamlayarak neredeyse son 11 ayın zirvesinde yer almaya devam ediyor. Doların bir tık da olsun dün değer kaybetmesi ile pariteler nefes alırken, çeyrek dönem sonunu da göz önüne alarak, 1,30 seviyesinin üzerinden açmış olduğumuz kısa GBPUSD pozisyonumuzu 1,2150 seviyesinden kapattık. Altının ons fiyatı ise beklentimize paralel geri çekilmeye devam ederek 1,860 dolar seviyesini test etmek suretiyle son 6 ayın en düşük seviyesini test etti. Teknik mânâda aşırı satım bölgesine gelssek de, henüz geri dönüş için iddialı konuşamayız. Aşağıda ise 1,808 dolar seviyesi bulunuyor. ABD dolarının piyasa faizi ise son 16 yılın zirvesi olan %4,60 seviyelerinde salınmaya devam ediyor.

- ABD borsaları geceyi yükselişle tamamlarken, ABD'de on yıl içinde hükümetin dördüncü kısmi kapanmasına doğru emin adımlarla ilerlendiğini de görüyoruz. Asya piyasaları bu sabah ılımlı bir hava sergilese de ve son 10 ayın en düşük seviyelerinden toparlasa da, yüksek faiz oranlarına ilişkin endişelerin güveni olumsuz etkilemesi ve doların güçlü kalmasıyla bir yılın en kötü çeyreklik performansını sergiliyor. Çin'li emlak devi Evergrande Grubu'nun kurucusunun şüpheli 'yasadışı suçlar' nedeniyle soruşturma altında olduğunu da not edelim. Dünyada faiz hadlerinin sert bir şekilde yükselmesi küresel risk iştahını olumsuz etkilemeye devam ederken, yüksek petrol fiyatları da yangına adeta körükle gidiyor.

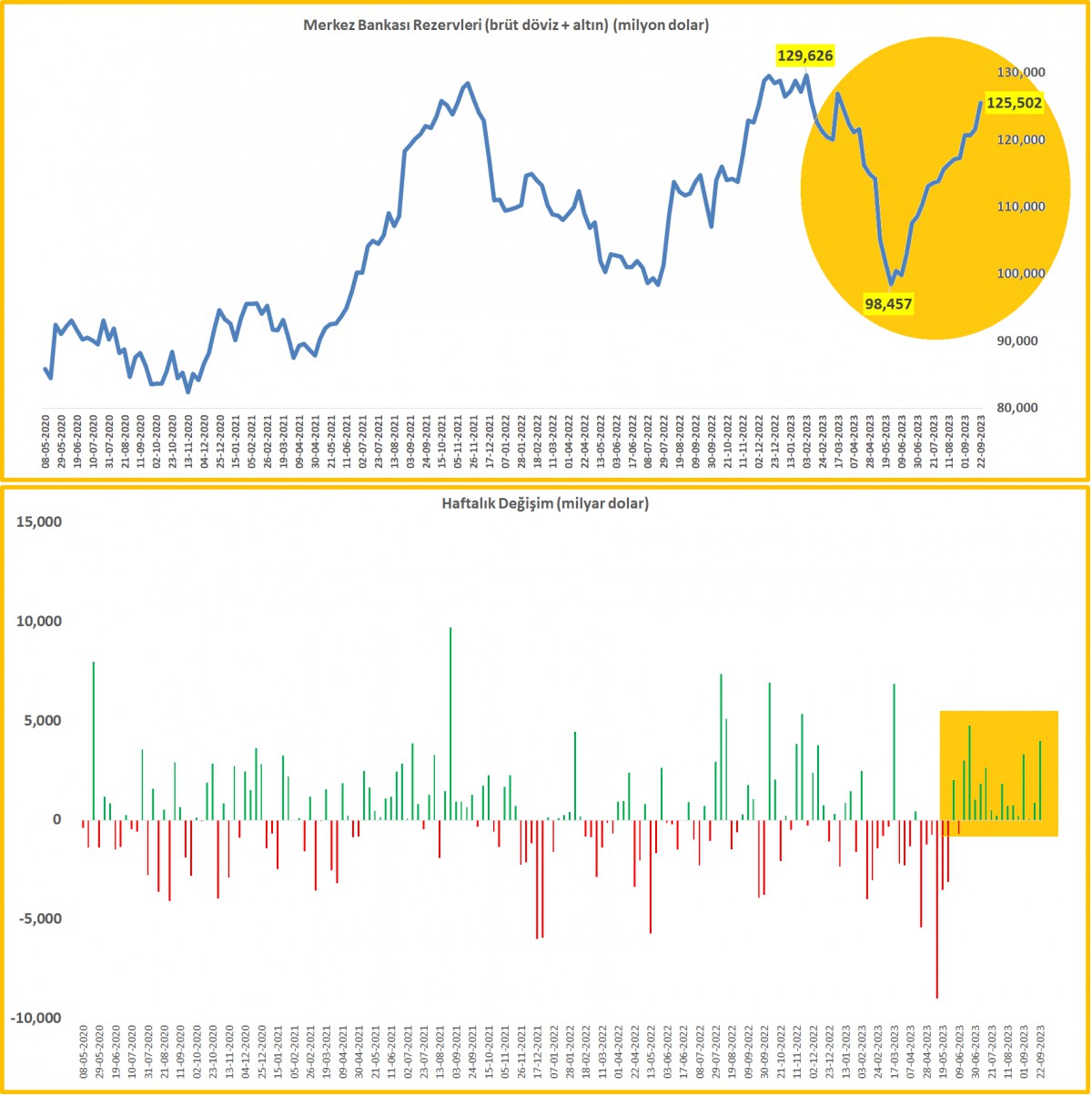

- Bugün piyasa kapanışı ardından uluslararası kredi derecelendirme kuruluşu S&P'nin Türkiye kredi notu değerlendirmesini takip edeceğiz. Notun B ve negatif olarak notlayan kurumun görünümü durağana düzeltme ihtimaline göz ardı etmiyoruz. Aşağıdaki grafiklerden de okunabileceği üzere, dün TCMB tarafından açıklanan 22 Eylül ile biten haftaya ilişkin verilerde, brüt döviz ve altın rezervleri 125,5 milyar dolar ile son 6 ayın en yüksek düzeyine ulaşırken, net uluslararası rezervler, haziran başına göre bakılırsa 30 milyar dolar artış kaydetti. TCMB'nin geçen hafta politika faizini 500 baz puan artırarak %30 seviyesine yükseltmesi ardından döviz kuru üzerindeki 'şefkatli' ellerini de bir nebze de olsun çektiğini görüyoruz. Bu minvalde, USDTRY kuru kademeli olarak 27,45 seviyesine doğru yükseldi.

- Bugün eylül ayının ve yılın üçüncü çeyreğinin son iş günü. Bu nedenle kazanda farklı yöne dönen pek çok kepçeye istinaden (bilanço hareketleri) piyasalarda dalga boyunun artma ihtimali göz ardı edilmemelidir. TSİ15:30'da ABD'de açıklanacak ve FED'in favori enflasyon endeksi olan PCE (kişisel gelir ve harcama) yakından takip edilmesi gerektiğini not düşerek iyi bir hafta sonu dileyelim.

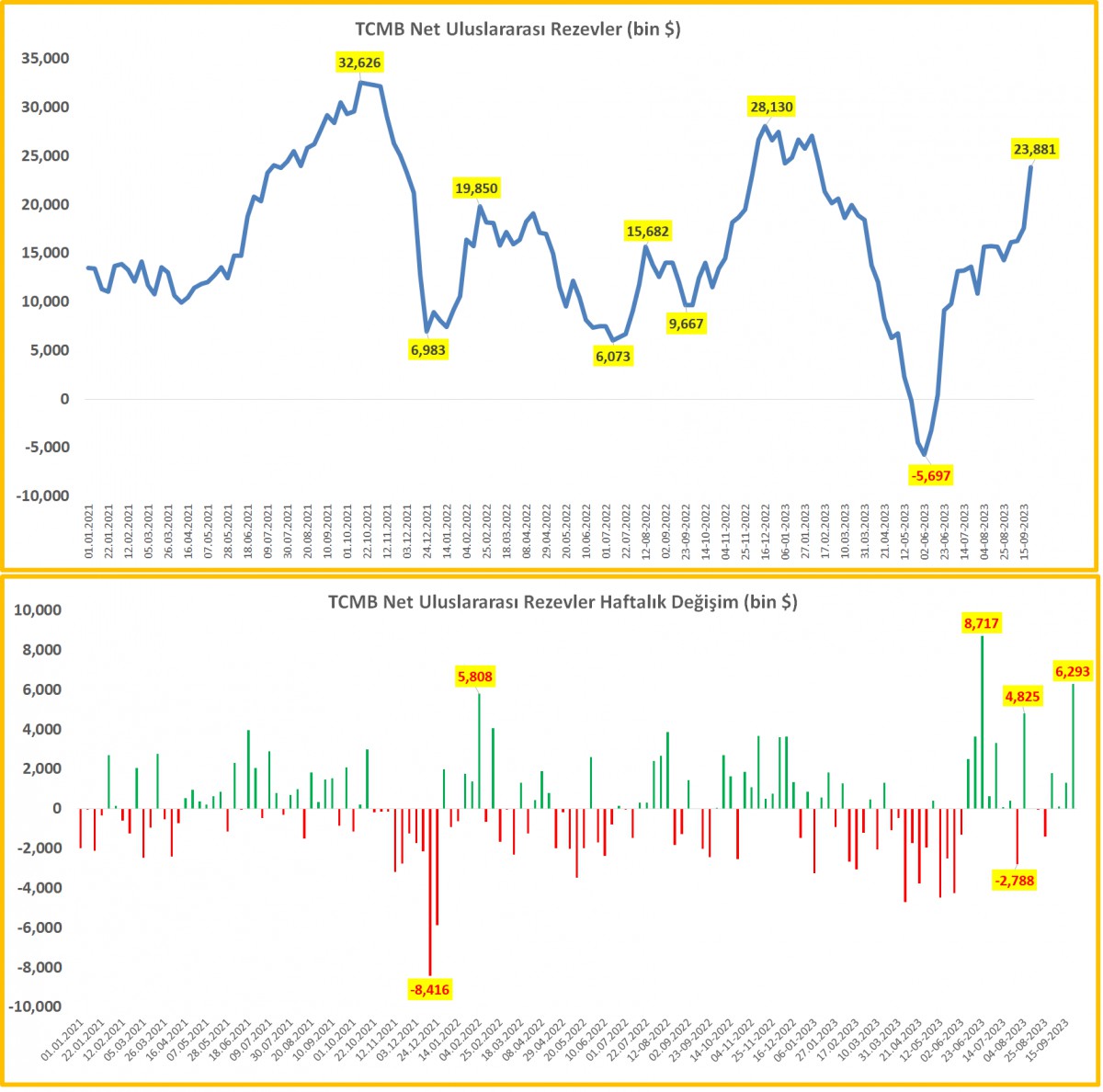

>TCMB Net Uluslararası Rezervler

22 Eylül ile biten haftada, TCMB net uluslararası rezervleri 6,3 milyar dolar artış kaydederek 23,9 milyar dolar seviyesine yükseldi. Seçim sonrası hemen haziran ayı başında eksi 5,7 milyar dolar olan rezervler yaklaşık 30 milyar dolar artış kaydetti!

>TCMB Rezervler

22 Eylül ile biten haftada, TCMB'nin brüt döviz ve altın rezervleri yaklaşık 4 milyar dolar artış kaydetti. Altın rezervleri 41,6 milyar dolar, brüt döviz rezervleri ise 83,8 milyar dolar seviyesine yükseldi. Böylelikle brüt döviz ve altın rezervleri 125,5 milyar dolar ile son 6 ayın zirvesine yükseldi.

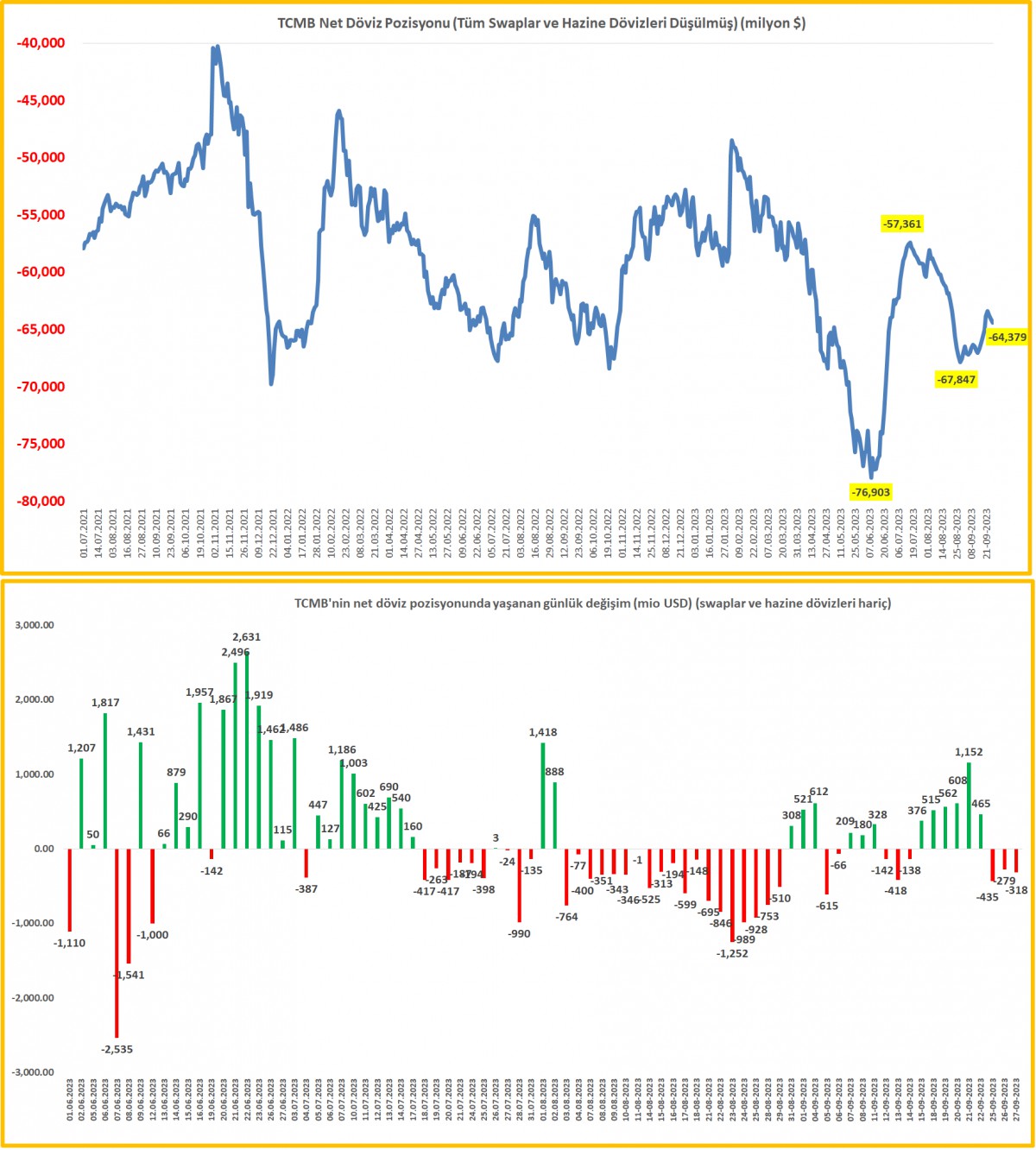

>Swap hariç net rezervler

22 Eylül ile biten haftada, swap ve hazine dövizleri düşülmüş bir şekilde bakılırsa, TCMB net döviz pozisyonu, eksi 64 milyar dolar seviyesinde kalmaya devam etmiş. Net pozisyonda yaşanan günlük değişim ise, son dönemlerde iyileşme kaydetse de, dalgalı bir seyir izliyor.

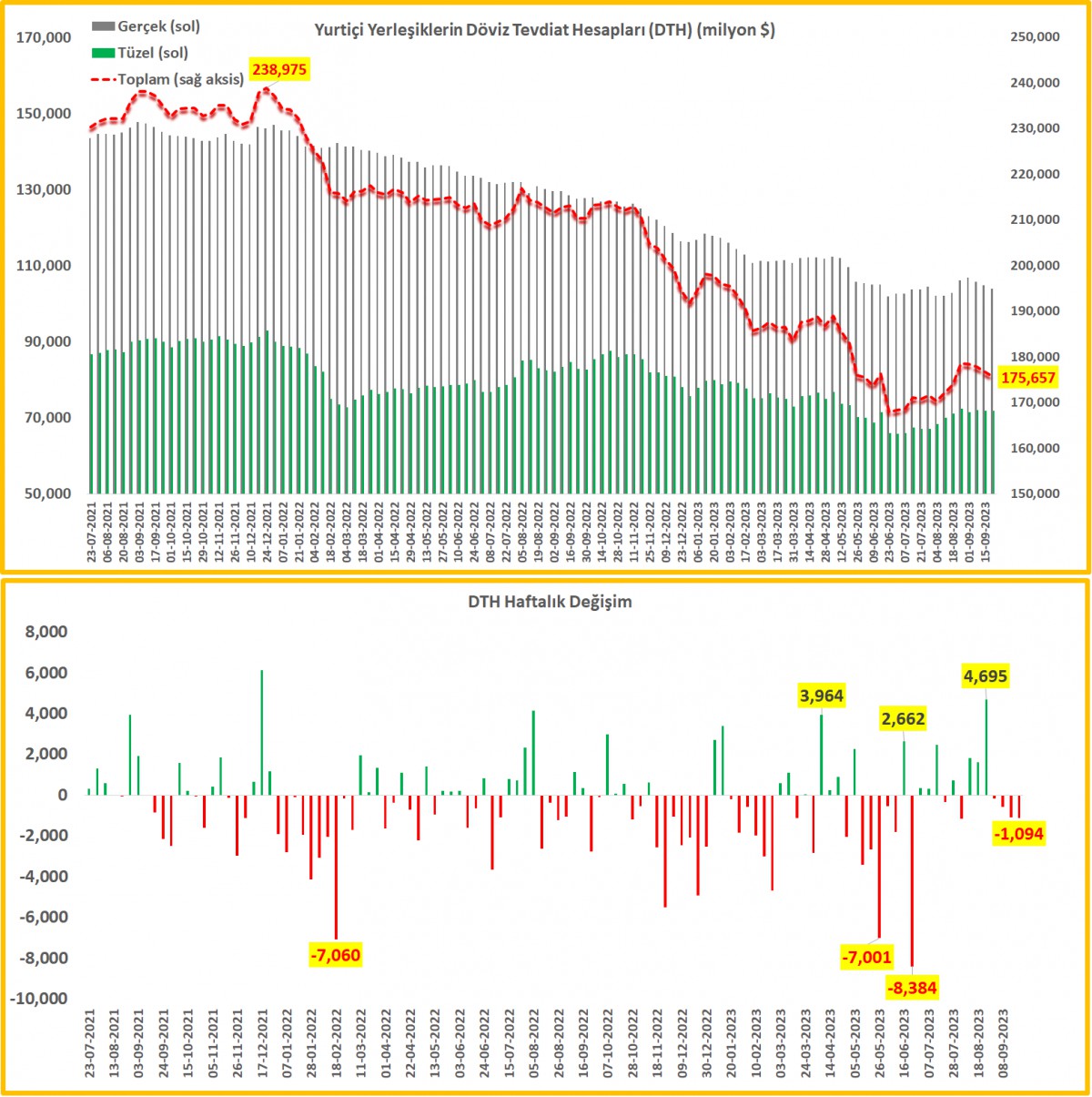

>DTH

22 Eylül ile biten haftada, yurtiçi yerleşiklerde gerçek kişilerin DTH (döviz mevduatları) 1,1 milyar dolar azalırken tüzel kişilerin ise anlamlı bir değişim kaydetmedi. Stok rakam 175,6 milyar dolar.

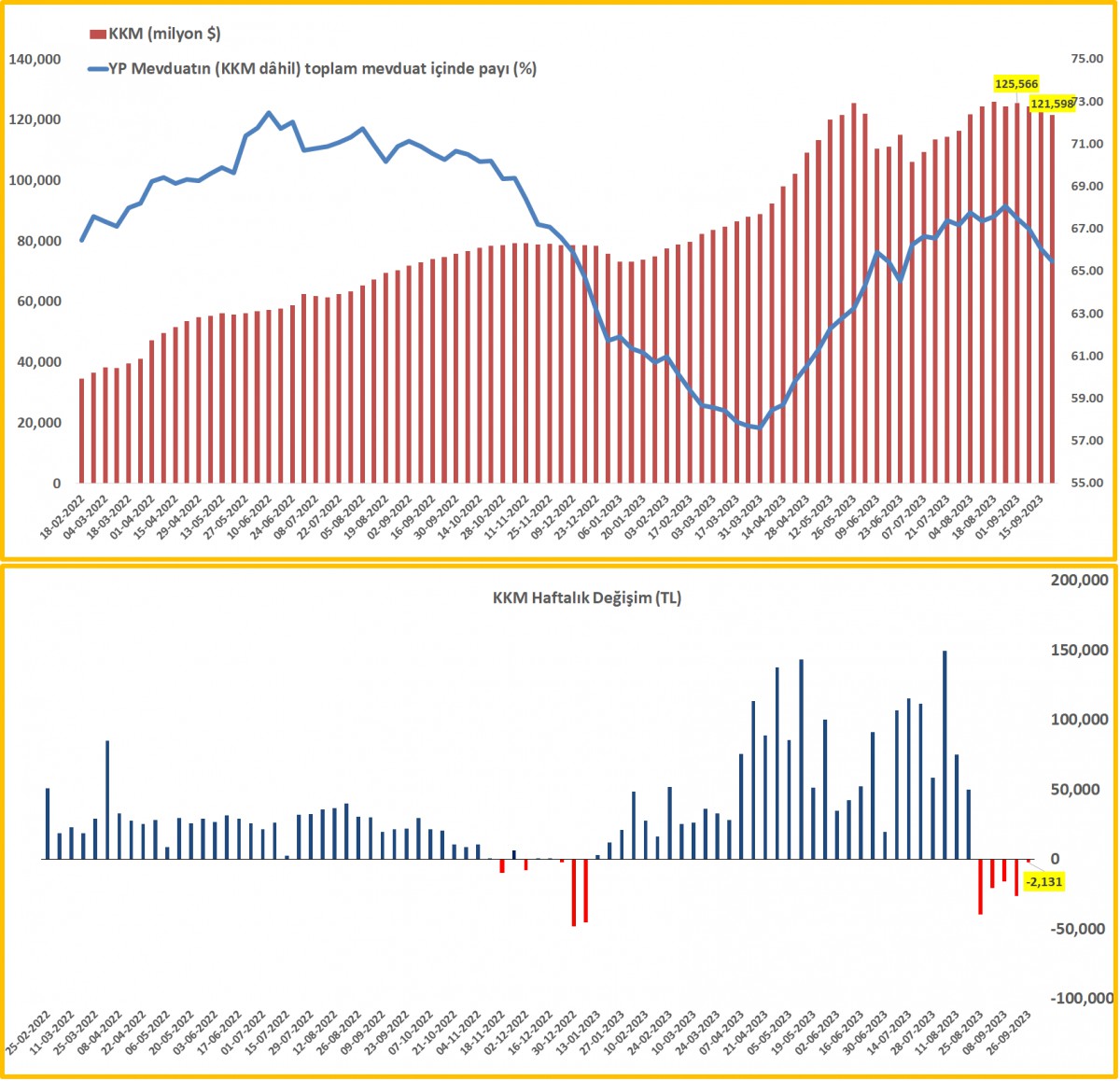

>KKM

BDDK verisine göre, 22 Eylül ile biten haftada, KKM hacminde yaklaşık 2,1 milyar TL büyüklüğünde bir daralma yaşandı. Otoritenin atmış olduğu adımlara rağmen (KKM'nin küçülmesi isteniyor), KKM'de son haftalarda bir düşüş yaşanıyor olsa da, yavaşlamanın ivme yitirdiğini söyleyebiliriz. Stok rakam 3,3 trilyon TL.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.