Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 29/04/2026 - Çarşamba

Fenerbahçe: Aynı hatalar, aynı sonuçlar- Piyasalar her ne kadar en kötünün geride kaldığına inansa da, ABD ile İran arasındaki çatışmayı sona erdirmeye yönelik görüşmelerin tıkanmış olduğunu kabul etmemiz gerekiyor. ABD cephesi, Tahran'ın sunduğu son teklifi yetersiz bulurken, İran'ın nükleer programının görüşmelerin başından itibaren masada olmasını istiyor. İran ise önce savaşın bitirilmesi, ardından deniz ablukasının kaldırılması ve Hürmüz Boğazı'nın yeniden açılması şartını öne sürüyor.

- Tarafların kırmızı çizgilerinin oldukça keskin olmasına paralel, piyasa jeopolitik riskleri yeniden fiyatlamaya başlarken, petrol arzının kritik geçiş noktası olan Hürmüz Boğazı'ndaki kısıtlamalar nedeniyle Brent cinsi ham petrolün varil fiyatının 110 dolar seviyesinin üzerine yükseldiğini görüyoruz. Öte yandan Dünya Bankası dün riskin boyutunu ortaya koyarak enerji fiyatlarının 2026 yılında %24 artarak Ukrayna savaşından bu yana en yüksek seviyelere çıkabileceği öngördü. Dün de kaleme aldığımız üzere, Hürmüz'den günlük 125-140 gemi seviyesinden yalnızca 7 gemiye kadar gerileyen geçişler arz tarafındaki daralmayı net bir şekilde ortaya koyarken, enerji üzerinden küresel enflasyon baskısının yeniden güç kazandığına çok açık bir şekilde işaret ediyor.

- Dün Birleşik Arap Emirliklerinden (BAE) ezber bozan bir hamle geldi. BAE, petrol İhraç Eden Ülkeler Örgütü (OPEC) ve birlikte hareket eden ülkelerin oluşturduğu OPEC+'dan 1 Mayıs itibariyle ayrılacağını açıkladı. Tersten okumak gerekirse, BAE'nin 1 Mayıs'tan itibaren üretim kotalarına bağlı olmayacağını, altını çizerek, şartlar elverişli olduğu bir ortamda, daha fazla petrol üretip satma esnekliğine de sahip olacağını not etmek gerekiyor.

- Hürmüz Boğazı'nda var olan tıkanıklık nedeniyle arzın zaten sıkışmış durumda olması, asıl hikâyenin ortalık sakinleşince yani Hürmüz Boğazı bir gün açılınca ortaya çıkacağını düşünüyoruz. BAE gibi güçlü bir oyuncunun tabir caizse takımdan ayrılması, OPEC+'nın piyasa üzerindeki etkisini zayıflatacağını, özellikle ağır siklet Suudi Arabistan'ın dengeleyici rolünü de tartışmaya açacağını düşünüyoruz. Bir diğer bakış açısıyla, jeopolitik risklerin azalması durumunda, BAE'nin üretimi artırması fiyatlar üzerinde aşağı yönlü baskı yaratabileceğini de göz ardı etmiyoruz. Her ne kadar haberin etkisi bugün konsantrasyonun başka bir yerde olması nedeniyle geri planda kalsa da, yarının fiyatlaması açısından kritik bir gelişme olduğu görüşünü de ortadan kaldırmıyor.

- Ne tam savaş ne de barış görünümünün gölgesinde enerji fiyatlarının da yüksek seyri belirsizliği artırarak küresel risk iştahını olumsuz etkiliyor. Son dönemlerden alışık olduğumuz üzere dün yine ilk olarak satış baskısına boyun eğen kıymetli metaller oldu. Altının ons fiyatı 4,670 - 4,700 dolar seviyelerinde var olan defans hattını daha fazla koruyamayarak soluğu dün bir ara 4,550 dolar seviyesinde aldı. Gümüşün ons fiyatı da benzer bir şekilde 76 dolar seviyesinde tutunamayınca süratle 72 dolar seviyelerine kadar savruldu.

- Kıymetli metallerde yaşanan satış baskısı, hisse senetlerine de sirayet etti. Risk iştahı denince akla gelen ve son dönemde etkileyici bir performans sergileyen Nasdaq endeksi geceyi %1'e yakın düşüşle tamamladı. Wall Street Journal, önde gelen yapay zekâ şirketlerinden OpenAI'ın haftalık kullanıcı ve hasılatının şirket içi hedeflere ulaşmadığını bildirirken, haber ChatGPT'nin geliştiricisi şirketin veri merkezlerine yönelik devasa yatırımları mali olarak destekleyip desteklemeyeceğine dair endişelere sebep oldu. Yapay zekâ tarafında soru işaretlerinin yeniden artması, Nasdaq'ın olumsuz bir gün geçirmesini bir yere kadar anlatabiliyor.

- Piyasalar her ne kadar ne savaş ne barış ortamında belirsizlikle uğraşsa da, S&P 500'ün neredeyse yarısını oluşturan şirketlerin sonuçları bu hafta piyasaların radarında olacağını hafta başı belirtmiştik. Bu bağlamda, özellikle Muhteşem Yedili olarak adlandırılan teknoloji devlerinden Microsoft, Alphabet, Amazon ve Meta'nın bugün, Apple'ın ise yarın açıklayacağı finansallar ve yapay zekâ yatırımlarına yönelik harcamalar, OpenAI'ın büyüme hedeflerini yakalayamadığını anlaşılması ardından teknoloji rallisinin sürdürülebilirliği hakkında piyasalara ışık tutacaktır.

- ABD borsalarının jeopolitik riskler ve yapay zekâ sektörüne ilişkin soru işaretlerine paralel geceyi düşüşle tamamlamasının ardından, yeni gün başlangıcında Pasifik'in diğer ucunda karmaşık bir seyrin hâkim olduğunu görüyoruz. Japonya piyasaları tatil nedeniyle kapalı konumda olurken, Tayvan borsasının gerilediği, Hong Kong borsasının %1 yükseldiği, ABD borsalarının vadeli işlemlerinde ise hafif de olsa yeşil rengin hâkim olduğunu görüyoruz.

- Gözler, Fed'in dün başlayan ve bugün sonuçlanacak olağan faiz toplantısına çevrildi. Powell'ın başkanlığından faiz oranlarının sabit kalmasına yönelik herhangi bir tereddüt olmadığını peşinen not edelim. Powell'ın kuvvetle muhtemel son toplantısında vereceği politika mesajlarının tonu önemle takip edilecek olsa da, piyasalar yeni başkanı özellikle de yeni bir para politikası çerçevesi getireceğini söyleyen Warsh'u merakla bekliyor. Gösterge 10 yıllık ABD tahvil faizi %4,35 seviyesine yükselirken, riskten kaçınma anlarında güvenli liman edasıyla sığınılan dolar (DXY) hafif de olsa değer kazandı. EURUSD paritesi 1,17 seviyelerinin etrafında dar bantta salınarak Fed toplantısını beklerken, altının ons fiyatı 4,600 dolar seviyesinde yatay bir seyir izliyor. Gümüş bu sabah 74 dolar seviyelerine doğru biraz harekelense de, kıymetli metallerde teknik bir bakış açısıyla aşağı yönlü isteğin şu anda daha ağır bastığını söylememiz gerekiyor. Benzer bir şekilde dört haftadır kesintisiz bir şekilde yükselerek 80 bin dolar seviyesine yaklaşan Bitcoin, olumsuz havaya paralel 77 bin dolar seviyesine geri çekildi.

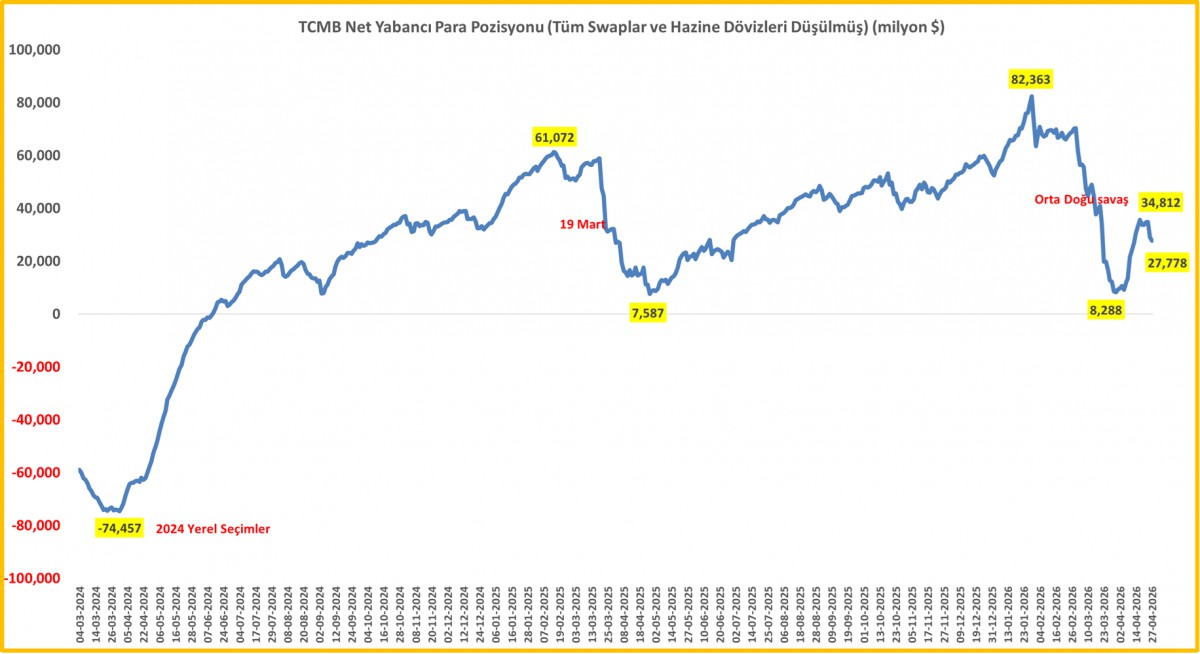

- Türk mali piyasaları da dün günü yurt dışı piyasalara paralel keyifsiz bir şekilde tamamladı. TCMB'nin analitik bilançosuna göre, net yabancı para pozisyonu 24 Nisan valörlü işlemlerde 5,8 milyar dolar, 27 Nisan valörlü işlemlerde ise 1,2 milyar olmak üzere iki günde toplam 7 milyar dolar eridi. Bu minvalde, savaşın şiddetlendiği Mart sonunda 8,3 milyar dolar seviyesine kadar gerileyen manşet rakam, akabinde ateşkes ile süratle 36 milyar dolara fırlamıştı. Ateşkes ortamına rağmen, petrol fiyatlarını yeniden tırmanışa geçmesiyle birlikte manşet rakamın yeniden 27,7 milyar dolar seviyesine gerilediğini görüyoruz (bakınız grafik). TCMB PPK toplantısının hemen ardından gelen bu değişim biraz da olsa zihnimizi kurcaladı.

- Rezervlerde yaşanan gerileme ve yurt dışında hâkim olan satış baskısıyla BIST100 endeksi dün günü %1,8 oranında düşüşle tamamlarken, bankacılık endeksi ise %2 geriledi. Uzun süredir devam eden dezenflasyon politikaları ve yüksek faiz ortamının bir tezahürü olarak ekonomik faaliyetlerde ivme kaybı yaşandığını ve Türkiye'nin üretim kasının zayıfladığını savunuyorduk. Dün açıklanan veriye göre, Türkiye'nin üretim hacmi bakımından dünya ikincisi olduğu beyaz eşya sektörü, ihracattaki sert düşüşle birlikte yılın ilk çeyreğinde, iç ve dış pazarın toplamında %19 daralarak 6,3 milyon adet satış yapıldı.

- Aynı şeyleri tekrar etmekten bazen bizler de sizler de yorulabiliyoruz. Amatör bir koşucu olarak, dün Londra Maratonu'nda kırılan rekoru gündeme alarak sporun, bilimin ve teknolojinin ortak zaferini anlatmaya çalıştım. Bugün ise kısa da olsa Fenerbahçe'ye de yer vermek isterim. Aslında, bugünden ziyade son yıllara geniş bir açıyla bakarsak, Fenerbahçe'de yaşanan sorunun daha çok yapısal olduğunu çok rahatlıkla söyleyebiliriz. Teknik direktör değişiklikleri, kadro istikrarsızlığı ve her sezon baştan kurulan bir yapı, kulübün süreklilik üretmesini zorlaştırıyor. Aynı şeyleri deneyip devamlı olarak farklı bir sonuç beklemenin de ne kadar hatalı olduğunu bir türlü idrak edemeyen yönetimin, bu sefer de taraftarın gönlünde taht kuran Domenico Tedesco ile yollarını ayırma kararı vermesi, bu döngünün hiç değişmeden devam ettiğini çok açık bir şekilde gösteriyor.

- Tıpkı Türkiye örneğinde olduğu üzere, konut arzındaki yetersizliğin kira enflasyonunu tetiklemesi, kamunun geri çekildiği alanlarda sağlıkta özel hastanelere, eğitimde özel okullara ödenen yüksek bedellerin fiyatları yukarı itmesi, aslında sorunun ne kadar yapısal olduğunu açıkça ortaya koyuyor. Buna rağmen enflasyon sorununda çözümü yalnızca TCMB'nin omuzlarına yükleyip faiz üzerinden aramak, meseleyi yüzeyde ele almak anlamına geliyor. Oysa yüksek enflasyonun gerçek kaynağı, eksik bırakılan yapısal adımlar olduğu çok açık ve nettir. Aynı bakış açısı Fenerbahçe için de geçerlidir! Umarım yeni yönetim, sorunu sonuçlarda değil, nedenlerde arar. Kısa vadeli refleksler yerine kalıcı çözümler üretmenin yolunun yapısal dönüşümden geçtiğini görür. Mahfi hocanın da dediği gibi oysa kalıcı başarı, hatayı içeride arayıp doğru yapı kurmakla mümkündür. Fenerbahçe, Türkiye'nin özetidir.

*TCMB Net Yabancı Para Pozisyonu

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.