Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 26/07/2023 - Çarşamba

FED: One and 'done'- Küresel mali piyasaları bu akşam KKTC saati ile 21:00'da açıklanacak FED'in Temmuz ayı olağan para politikası kurulu toplantısını bekliyor. Bu sabah itibari ile piyasa tahmincileri FED'in politika faizini 25 baz puan daha artırarak %5,25 - %5,50 bandına getireceğine %97 ihtimal tanıyor. Takdir edeceğiniz üzere, faizi artışı 'cepte' olsa da, piyasaların gözü kulağı amiral geminin kaptanı Powell'ın saat 21:30'da başlayacak basın toplantısında bundan sonrası için nasıl bir yol haritası çizeceği üzerinde olacak.

- FED kararı öncesinde haftanın ilk iki iş gününde bekle ve gör tarzında sakin bir o kadar da yönsüz bir eğilimin hâkim olduğunu görüyoruz. ABD Dolarının piyasa kuru olan DXY bir nebze de olsun değerlenirken, emtia cephesinde petrol hariç yatay seyrin hâkim olduğunu gördük. Ons altın günlerdir 1,965 dolar seviyesinde olan teknik bölgenin etrafında salınırken, altın gümüş rasyosu kulvar değiştirecek ktrik 78,30 seviyesinin hemen üzerinde hazır olda bekliyor. TL'nin zayıf seyri ile birlikte düşünülürse gram bazında altın 1,700 seviyesinin hemen üzerinde ve tüm zamanların zirvesine yakın işlem görüyor.

- Brent cinsi ham petrolün yükselişi bizleri hâlen daha şaşırtıyor. Bu sabah Brent petrol 83,50 dolar seviyesine yaklaşarak son 3 ayın yeni zirvesine yükselirken, direnişin parası bitcoin hâlen daha prangalarından kurtulamayarak 30bin doların etrafında salınmaya devam ediyor. Buğdayın bushel fiyatı ise, tahıl anlaşmasına yönelik belirsizliğin gölgesinde 750 centi aşarak son 6 ayın zirvesine yükseldi.

- IMF dün küresel ekonomik görünüm tahminlerini güncelledi. Buna göre 2023 yılı büyüme beklentisi %2,8'den %3,0'e güncellenirken, Türkiye için büyüme beklentisi de benzer bir şekilde %2,7'den %3,0'e güncellendiğini not edelim. İngiltere'nin 2023'te daha önce %0,3 daralması beklenirken, dün açıklanan veri setinde büyümenin %0,4 olarak güncellenmesi de kraliyet aslanına itici bir güç oldu: GBPUSD paritesi 1,2825 seviyesindeki kritik desteği günlerdir zorlayıp aşağı yönlü geçemeyince soluğu 1,29 seviyesinde aldı.

- Dün sabah erken saatlerinde bültenimizi kaleme alırken, Resmî Gazete'de TCMB'nin atmış olduğu adımlara kısaca değinme fırsatı bulmuş, analizi bugne saklamıştık. İtiraf etmeliyim ki, parasal politikalar o kadar karmaşık hâle geldi ki, anlayıp 'basitçe' anlatmak da bir o kadar zorlaştı! Özetinde, TCMB bir takım miktarsal sıkılaştırma kararı ile kredi faizlerini yukarı iten bir adım atarken, Hazine ve Maliye Bakanı Şimşek, dün Twitter hesabından söz konusu adımları enflasyon ve cari açıkla mücadele kapsamında değerlendirdi. Seçim sonrası "rasyonel" politikalar uygulanacağı sözü verilmesi sonrası geçen sürede beklenenin altında yapılan faiz artırımları ve sıkılaştırmada yan yollara başvurulması da ayrı bir tartışma konusu olarak görüldüğünü hazır yeri gelmişken not etmiş olalım.

- Türk mali piyasalarında dün hareketli bir gün yaşandı. USDTRY kuru psikolojik 27 seviyesinin hemen altında kalmaya devam ederken, faiz ve CDS tarafında anlamlı bir değişim göremedik. TCMB'nin dünkü kararları ile bankacılık endeksi ise günü %2,1 yükselişle tamamladı. Bu arada Koç Holding portföyündeki 575 milyon adet (~ $250 milyon) Yapı Kredi Bankası hissesini hızlandırılmış talep toplama yöntemiyle satışını tamamladı. Tahvil piyasasında ise, Hazine, iki yıl vadeli dolar cinsi yurtiçi tahvil ve kira sertifikası ihracı ile 4 milyar dolar borçlandı. İhraç edilen altı ayda bir sabit kupon ödemeli tahvilin yıllık %6 kupon ödemesi bulunuyor.

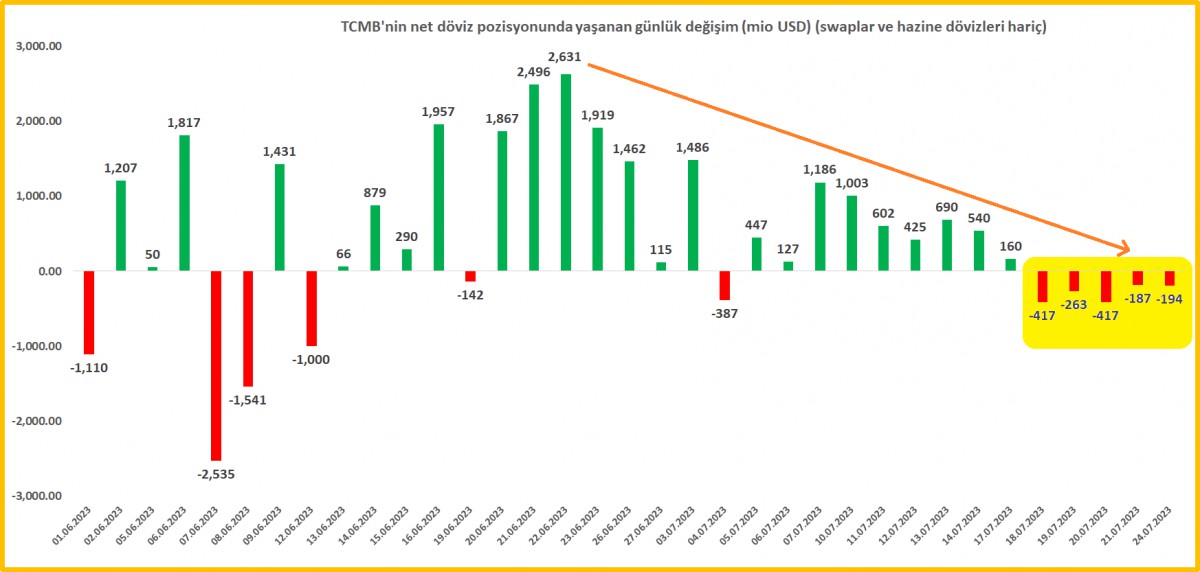

- Dünkü ihraç sonrası söz konusu 4 milyar dolar Hazine'nin TCMB'deki hesabına yatacak; bu da TCMB'nin döviz pozisyonunu olumlu anlamda etkileyecektir. Her ne kadar aşağıdaki grafikte, swap ve Hazine dövizleri düşüldükten sonra TCMB'nin günlük net döviz pozisyonunda değişimi görecek olsanız da, geçen hafta Hazine yaklaşık 2,1 milyar dolar iç borç geri ödemesi yapması, TCMB'nin konsolide bazda net döviz pozisyonunda kayda değer bir azalmaya sebebiyet vermişti.

- ABD borsları FED öncesi geceyi ufak da olsa yükselişle tamamladığını görüyoruz. Yeni gün başlangıcında Asya piyasalarında karmaşık bir seyir hâkim. Dün Çin'in emlak piyasasına destek olacağı beklentisi ile sert yükselen Hong Kong borsası Hang Seng bu sabah %0,7 geriledi. Uluslararası Para Fonu baş ekonomisti Gourinchas, Japonya Merkez Bankası'nın (BoJ) getiri kontrol politikasından uzaklaşarak gelecekteki parasal sıkılaştırmaya hazırlanmaya başlaması gerektiğini söyledi. BoJ toplantısı öncesinde gösterge endeks Tokyo borsası değişim göstermezken, JPY'nin bir miktar da olsa haftaya değer kazancı ile başladığını not edelim. Mali piyasaların gözü kulağı akşam FED toplantısında olsa da, ABD'de günün ikinci yarısında açıklanacak yeni konut satışlarını da takip edeceğiz.

>TCMB Net Döviz Pozisyonunda Günlük Değişim

TCMB'nin piyasa beklentilerinin altında kalan faiz artırımına rağmen USDTRY kurunun günlerdir 26,9 - 27,0 bandında yatay kalmasının bir nedeni de kamunun müdahaleleri olmalı keza TCMB'nin net döviz pozisyonunda yaşanan iyileşme yerini ufak adımlarla da olsa erimeye terk etti.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.