Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 24/11/2023 - Cuma

Enflasyonun 'belini bükeceğiz' #TCMB- TCMB dün sonuçlanan olağan Kasım ayı Para Politikası Kurulu (PPK) toplantısında, 250 baz puan olan genel bekletinin de üzerinde bir adım atarak politika faizini %35 seviyesinden %40 seviyesine yükseltti. TCMB'nin enflasyonla mücadelede kararlılığını teyit eden dünkü toplantı ardından politika metnine serpiştirilen “parasal sıkılaştırma hızı yavaşlatılacak ve sıkılaştırma adımları kısa bir zaman diliminde tamamlanacaktır” ve “kurul, dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirmiştir” ibareleri, TCMB’nin faiz artırımında sona yaklaştığını gösterdi.

- Bu minvalde, TCMB'nin yılın son ayında düzenleyeceği olağan PPK toplantısında politika faizini 250 baz puan daha artırarak (%42,50) sıkılaştırma döngüsünün sonuçlandırılmasını bekliyoruz. Karar öncesi 28,85 seviyelerinde salınan USDTRY kuru ilk işlemlerde 28,50 seviyelerine varan ani bir düşüş kaydettikten sonra günü yine başladığı noktada tamamladı. İlk etapta %1 yükselen BIST100 ana endeksi, faiz artışlarının amacının ekonomiyi yavaşlatmak ve soğutmak olduğu idrak edilince günü %1 düşüşle tamamladı. Türkiye'nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS risk primi önemli bir değişim göstermezken, 2 yıl vadeli gösterge tahvilin bileşik faizi yeniden %41 seviyesinin üzerine yükseldi.

- Yabancı yatırımcının TL varlıklara olan ilgisini artırmak için ekonomi yönetiminin ne gerekiyorsa yapmaya devam ettiğini açık bir şekilde not etmek gerekiyor. Bu bağlamda, devlet iç borçlanma senetlerinin faizlerinin kısa vadede biraz daha yukarıya giderek dış kaynak girişini hızlandırmasını bekliyoruz. Yabancı yatırımcının Türkiye pozisyonunu artırmak için döviz getirip TL'ye dönmek suretiyle TL ve TL cinsi varlıklara talep göstermesi bekleniyor. Bunun 2024 yılında bir noktasında gerçekleşeceğini de düşünüyoruz. Buna rağmen, USDTRY kurunun 2023 yılını 29,50-30,00 bandında tamamlaması ardından Mart ayında düzenlenecek yerel seçimler sonrasında yönünü tekrar yukarıya çevirerek, genel kanının aksine, 2024 yılını psikolojik 40 seviyesinde tamamlayacağını öngörüyoruz. Yüksek faiz ortamında ise borsanın (ekonominin) zorlanacağının altını çizmek isteriz.

- TCMB PPK kararında kredi kartı azami faiz oranları ve üye işyeri azami komisyon oranlarında Aralık ayında değişiklik olmayacağı da açıklandı. Takdir edeceğiniz üzere, TCMB faiz artırdıkça kredi kartı faizleri de yukarı geliyor. Bunun da sadece ekonomik bir mesele olmadığını, konunun sosyal bir boyutu da olduğunu unutmamak hatta bir noktada siyasi bir cepheden de konuya yaklaşılması gerektiğini hatırlatalım. TCMB tarafından yayımlanan son verilerde, özellikle de gelir düzeyi daha düşük olan kişilerin kredi kartı kullanımında yüklenme, limit kullanımında ise ciddi bir artış olduğunu görüyoruz. Hatta, kredi kartının ödenmeyen ve faiz işleyen kısmında da ciddi bir artış var. TCMB'nin, özellikle seçim öncesi, kredi kartı azami faiz oranları noktasında konunun sosyal ve siyasi boyutunu da göz ardı etmediğini düşünüyoruz.

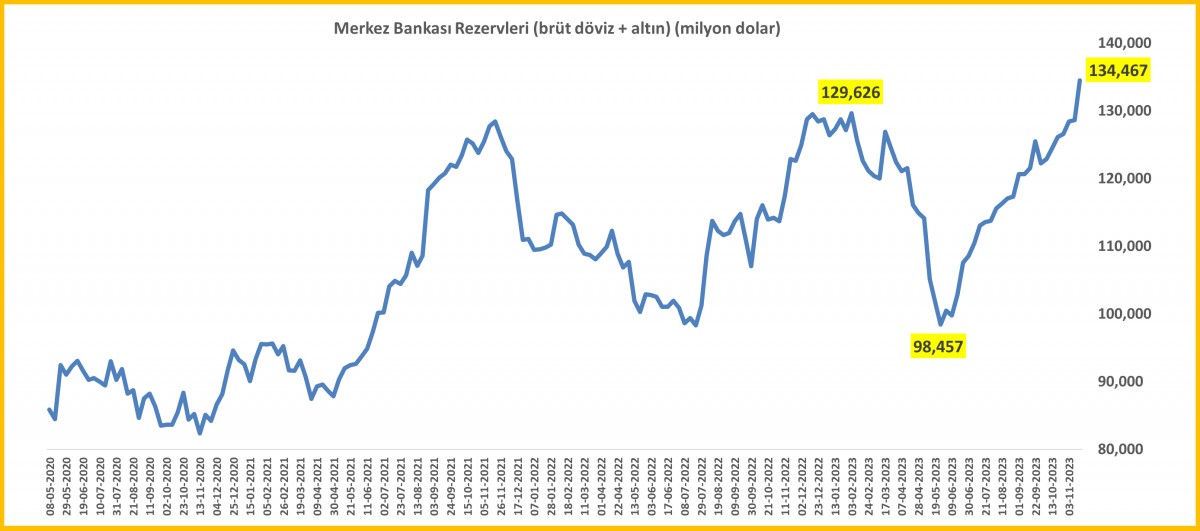

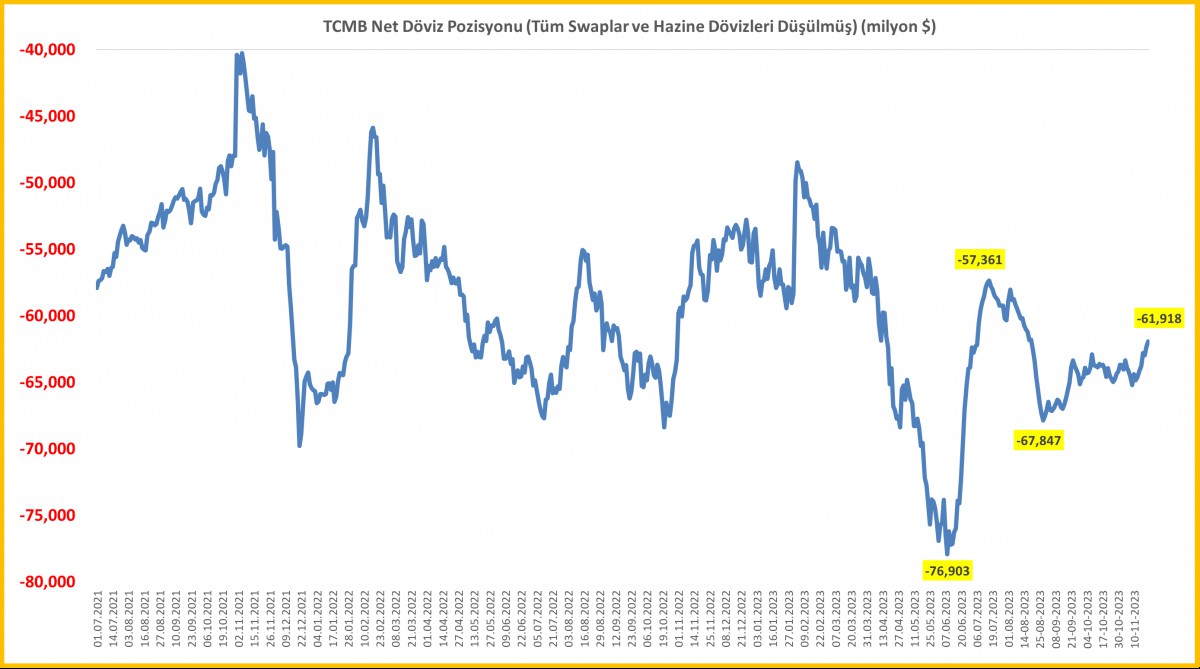

- Her hafta Perşembe günü, TCMB ve BDDK'nın açıkladığı haftalık verileri dikkatle irediyoruz. Bu bağlamda, 17 Kasım ile biten haftada, TCMB'nin brüt döviz ve altın rezervleri 5,8 milyar dolar artarak 134,5 milyar dolar seviyesini ulaştı. Bu rakamın son 9 yılın zirvesi olduğunu not edelim. Bu etkili artışını içerisinde Hazine'nin sukuk ihracı önemli bir rol oynarken, TCMB'nin emanet dövizler (swap) ve kamunun dövizleri ayıklanmış bir şekilde net pozisyonunda iyileşme ise sadece 2 milyar düzeyinde sınırlı kaldı. Net rezervler: eksi 62 milyar dolar.

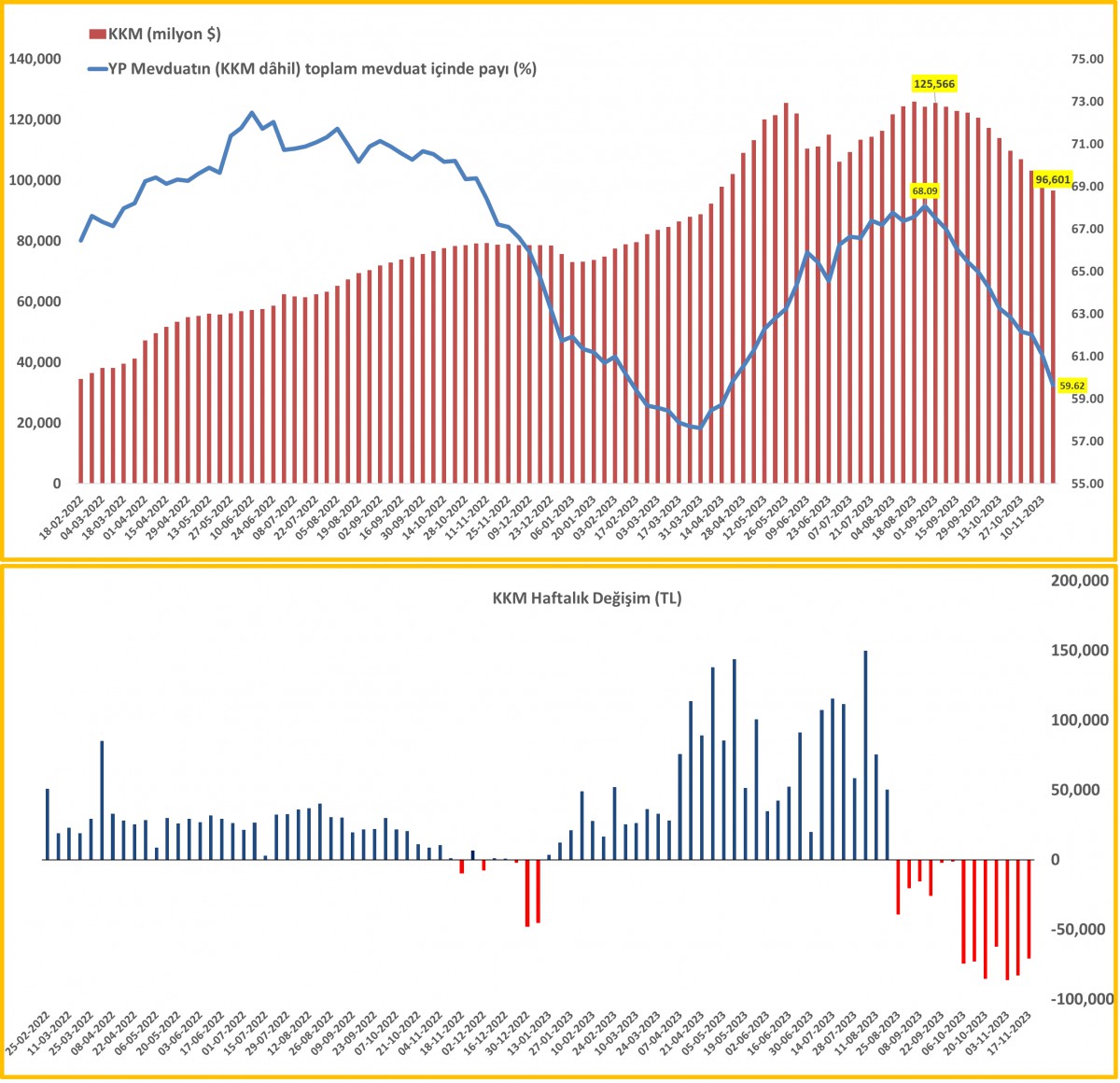

- TCMB'nin enflasyonla mücadelede kararlılığını teyit eden dünkü hamlesi sonrasında reel faizi de pozitif alana taşıdığını not edelim. TCMB faizinin bileşiği %49 seviyesine denk gelirken, piyasa katılımcılar anketine göre 12 ay sonrası için beklenen enflasyonun %43,9 olduğunu not edelim. Buna rağmen yurtiçi yerleşiklerin döviz mevduatlarında anlamlı bir değişim göremedik hatta son haftalara bir miktar da olsa yükseliş görüyoruz! Büyük bir sorun olarak görülen Kur Korumalı Mevduat (KKM) hesaplarında ise erime ivme kaybetmeden devam ediyor. KKM'ye önerilen faiz oranının klasik TL mevduattan çok daha düşük olması nedeniyle 17 Kasım ile biten haftada KKM 71 milyar TL daha geriledi: stok rakamı 2,77 trilyon TL (70,9 milyar dolar).

- Hollanda'da İslam ve göçmen karşıtı aşırı sağcı popülist lider Geert Wilders, beklenmedik bir seçim başarısına imza attı. Hatırlayacağınız üzere, Arjantin'de de hafta başında benzer bir sonuç alınmış; hatta geride bıraktığımız aylarda Almanya yerel seçimlerinde de benzer bir tablo görmüştük. Bu konuya daha sonra yine değineceğiz. Arjantin borsası Merval, seçim sonucu ardından neredeyse son 3 günde %50 değer kazanırken, kara borsada işlem gören Arjantin Pezosu ise dolar karşısında erimeye devam ettiğini not edelim.

- Yurtdışı piyasalarda ise dün Şükran günü tatili sonrasında alışveriş çılgınlığına işaret eden Black Friday "Kara / Siyah Cuma" dinginliği yaşanıyor. Neden siyah dendiği konusunda pek çok farklı fikir olsa da, muhasebede kârların siyah ile yazıldığını not düşelim. Elbette, siyah cuma sonrasında iş yerlerinden gelecek alışveriş rakamları da ekonomik gidişat hakkında önemli ipuçları verecektir.

- Yurtdışı piyasalar yavaş yavaş sene sonu moduna geçerken, İsrail - Hamas savaşına bir ara verilmesi ardından rehin tutulan 13 İsrailli kadın ve çocuktan oluşan ilk grup serbest bırakıldı. OPEC+ üretici grubunun Afrikalı üyeleri Angola ve Nijerya, grubun gelecek yılın üretim politikasına ilişkin görüşmeleri ertelemek zorunda kalmasından bir gün sonra daha yüksek petrol üretimi hedeflediklerini söyledi. Brent cinsi ham petrolün varil fiyatı 81 dolar seviyelerinde zorlu toplantıdan çıkacak kararı beklerken, altının ons fiyatı 2bin dolar seviyesinin hemen kıyısında yatay bir seyir izliyor. Altında ilk etapta 2bin dolar üzerinde haftalık bir kapanış (teknik anlamda bir teyit) sonrasında ise (eğer gücü yeterse) 2 kez test edilen 2,070 dolar seviyesi yukarıda önemli bir direnç olarak görülüyor. Bitcoin zemin güçlendirme çalışmalarını 37,500 dolar seviyesinde devam ettirirken, doların yatay seyrettiğini de not edelim. Asya borsalarında bu sabah hafif de olsa artılar dikkatimizden kaçmadı. Herkese iyi bir hafta sonu diliyoruz.

>TCMB brüt döviz ve altın rezervleri

TCMB'nin toplam brüt döviz ve altın rezervleri, 17 Kasım ile biten haftada 5,8 milyar dolar artarak 134,5 milyar dolar ile 9 yılın zirvesine ulaştı.

>TCMB net rezervleri

Brüt döviz ve altın rezervlerinde yaşanan etkili artışa rağmen, swap ve kamu dövizleri dışarı çıkınca baktığımız net pozisyon değişimi ise yaklaşık 2 milyar dolar ile sınırlı kaldı: stok rakam eksi 62 milyar dolar.

>KKM

KKM'de erime 17 Kasım haftasında 71 milyar TL ile devam ederken, yurtiçi yerleşiklerin döviz mevduatlarında soz haftalarda bir miktar artışını bile yaşandığını not edelim. TL KKM'lere ödenen faizin keskin bir şekilde düşmesi sonrası klasik TL mevduata geçişin ise devam ettiğini görüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.