Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 19/08/2022 - Cuma

'Enflasyonu' göz ardı eden TCMB, 'büyümeyi' teşvik etmek adına faiz indirdi!- TCMB'nin dün sonuçlanan olağan Ağustos ayı Para Politikası Kurulu (PPK) toplantısı sürpriz nitelikte bir faiz indirimi ile sonuçlandı. Piyasa beklentisi faizlerin sabit tutulacağı yönünde olsa da, Sn. Cumhurbaşkanı Erdoğan'ın düşük faiz talebi nedeniyle her toplantı öncesinde acaba bir faiz indirimi olabilir mi sorusu da zihinleri meşgul etmekteydi.

- TCMB PPK politika faizini 100 baz puan indirerek %13 seviyesine çekti. TCMB'nin kararı, enflasyonun dolu dizgin yukarı gittiği bir ortamda sürpriz olarak nitelendirilebilir. Netice itibariyle, kanunen bağımlı olan TCMB, kendisine verilmiş fiyat istikrarını sağlama görevinde araç bağımsızlığına sahip. Lâkin manşetimizden anlaşılacağı üzere, TCMB'nin önceliği büyüme!

- Bir bankacı olarak şunu çok rahatlıkla söyleyebilirim ki, normal şartlarda, faizin inmesi, banka bilançoları için oldukça olumlu bir gelişmedir. Kısa vadeli mevduatlar yeni ve daha düşük faiz oranı ile yenilenirken, uzun vadeli kredilerin faizlerinin değişmeyecek olması, açılan makastan bankaların kârlılığı artırmaktadır. Bu gözle bakıldığında, PPK kararı öncesi Çarşamba günü bankacılık hisselerinde yaşanan %8 yükselişi bültenimizde ele almış, arkasında ise tetkileyici faktörün ne olduğunu bilmediğimizi paylaşmıştık. Bugün artık nedenini biliyoruz!

- Lâkin, banka hisselerindeki yaşanan yukarı yönlü harekete çıplak gözle faiz oranları düşüyor ve bankaları kârı artacak şeklinde yanaşmanın da zor bir argüman olacağını düşünüyoruz. Sebebine gelince ise (i) ülkenin risk primini artıyor olması, beraberinde borçlanma maliyetlerini de artıracaktır (ii) PPK metninde son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı görüşüne yer verilerek "parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarla daha da güçlendirmeye karar vermiştir" ibaresini eklenmesi, kredi faizlerinde yükselişin bir tavan faiz ile sınırlandırılma ihtimalini aklımıza getiriyor. Elbette, bunun da dönüp bankacılık hisselerine olumlu yönde yansımasını beklememek pek de gerçekçi durmuyor.

- Karar metnin genelinde ise, verilerin ve rakamların dilinden ziyade farklı bir ton kullanıldığı dikkatimizden kaçmadı. Dış ticaret açığı rekorlar kırarken, ödemeler dengesi ile ilgili olumlu görüşler ya da büyümede yaşanan kuvvetli tablo ön plana çıkarılmış. Hülâsa, TCMB'nin değerlendirmesi ile bizim değerlendirmemiz tam olarak örtüşmediğinden, ülkenin risk priminin yeniden artış kaydederek umulanın aksine olumsuz bir piyasa yansımasına neden olacağını ihtimaline daha çok imkân tanıyoruz.

- Elbette rakamların havada uçuştuğu, yazı dilinin bazen elde olmadan zorlaştığı kurumsal bültenimizi bir kenara bırakırsak, Ayşe Teyze'nin anlayabileceği şekilde, TCMB kararının kuru daha da yukarıya iterek ithal mal fiyatları üzerinden enflasyonist baskıların da daha da fazla artmasına neden olabileceğinin altını çizmek gerekiyor. Elimizi her cüzdanımıza götürdüğümüzde, enflasyonun alım gücünü nasıl kemirdiğini daha da tecrübe edeceğiz. Milli paramızın değer kaybı, ithal ürün fiyatlarını daha da yukarı ittikçe, elektrik, benzin gibi temel girdi maliyetlerinin artması, tüm çıktı ürünlerinin fiyatının da artmasına neden olacaktır. Bu bağlamda, USDTRY kuru dün 18,1 seviyesine yükselerek bu yılın zirvesini test ederken, sene başına göre değer kaybı neredeyse %40 seviyesine yaklaştı.

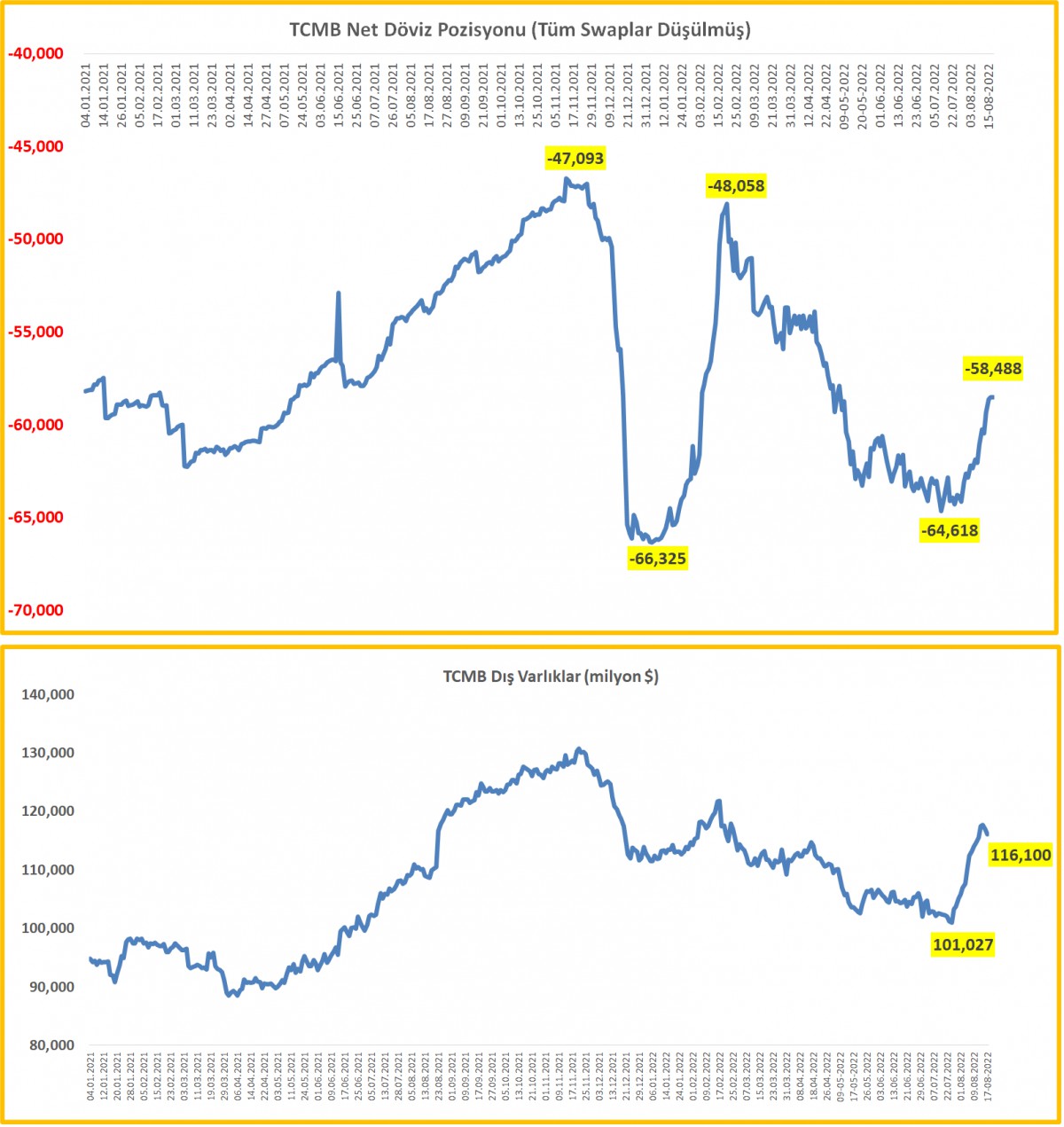

- TL'nin reel getirisinin derinlemesine negatif olması, içeride artan dolarizasyon eğilimi, dış ticaret cephesinde ithalat rakamlarını işaret ettiği üzere artan açık ve bunun fonlanması için gereken döviz, yabancı yatırımcı eksikliğinde ister istemez döviz rezervleri üzerinde daha da baskı kurarak orta-uzun vadede ciddi kırılganlıklara (ödemeler dengesi krizi gibi) neden olabileceğinden endişe ediyoruz. Aşağıda, kalabalık grafikler arasında, rezervlere ilişkin pek çok sayıda rakam görecek olsanız da, swap hariç net rezervlerin uzun bir süredir eksi 60 milyar dolar civarında olduğunu not etmek gerekiyor.

- Özetlemek gerekirse, Çin hariç tüm dünyanın el ele vererek enflasyon ile mücadele ettiği bir dönemde, TCMB'nin konjonktürün aksine radikal bir şekilde aksi yönde ilerlemesi, geçen hafta 650 baz puan seviyesine gerileyen 5 yıl vadeli CDS risk priminin dün yeniden 800 baz puan dayanmasına neden oldu. USDTRY kurunda şimdilik yükseliş 18,1 ile sınırlı kalırken, bankacılık hisselerinde bir önceki günün aksine düşüş, ana endekste ise yükseliş yaşandı.

- Bültenimizin büyük bir kısmını sürpriz nitelikte TCMB kararı kapladı. Küresel piyasalarda ise hava dün sakin ve temkinli tarafta kaldı. Avrupa'da dün açıklanan ve %8,9 seviyesine yükselen enflasyon (20 yılın zirvesi) nedeniyle zayıflık daha da belirgin bir hâl alırken, ECB'den beklenen faiz artırımları, enerji sorunu ile boğuşan Avrupa'da işleri daha da zor bir duruma bir patikaya iteceğinden, EURUSD paritesindeki düşüşün dün ivme kazanarak yeniden psikolojik 'parite' seviyesine doğru yaklaştığını gördük. EUR ve Sterlin'de riskleri aşağı yönlü görmeye devam ediyoruz.

- Küresel hisse senetleri cephesinde ise anlamlı bir hareket göremedik. ABD borsaları geceyi hafif çaplı yükselişler ile tamamlarken, bu sabah Aysa piyasalarıda yatay ve kararsız bir seyir göze çarpıyor. Japonya'nın çekirdek tüketici enflasyonu, yakıt ve hammadde fiyatlarının etkisiyle Temmuz ayında hızlanarak yedi buçuk yılın zirvesine ulaştı. FED cephesinden gelen şahin açıklamalar (San Francisco FED Başkanı Mary Daly, faiz oranlarını Eylül ayında 50 veya 75 baz puan artırmanın masada olduğunu söyledi) risk iştahını biraz da olsun zayıfladı. Vadeli piyasalarda bu sabah 50 baz puan artırıma %60; 75 baz puan artırıma ise %40 ihtimal veriliyor.

- Çin'in zayıf büyümesine ek olarak (Pazartesi günü gösterge kredi oranlarını kötü durumdaki emlak sektörünü ve genel ekonomiyi canlandırmak için düşürmesi bekleniyor) artan FED riski, küresel risk iştahını baskılıyor. Bu bağlamda talebin de düşeceği beklentisi ile altın ve gümüş adım adım gerilemeye devam ederken, 94 dolar seviyesindeki önemli destekten güç alan Brent petrol haftanın son iş gününde 96 dolar seviyesine toparlandı. Avrupa'da ise doğalgaz fiyatlarının 225 eur/mwh ile rekor seviyelerde işlem gördüğünü not edelim.

- Diplomasi cephesinde ise dün Sn. Cumhurbaşkanı Erdoğan'ın Lviv ziyareti kapsamında Ukrayna Cumhurbaşkanı Zelenski ve BM Genel Sekreteri Guterres ile görüşmesi ön plana çıktı. 360 derece diplomasi devam ederken (olumlu) iki ülke ilişkilerinin geliştirilmesi ve barış görüşmeleri de masaya yatırıldı.

- Bugünün veri takimi oldukça zayıf görünüyor. İngiltere'de perakende satışlar takip edilebilir.

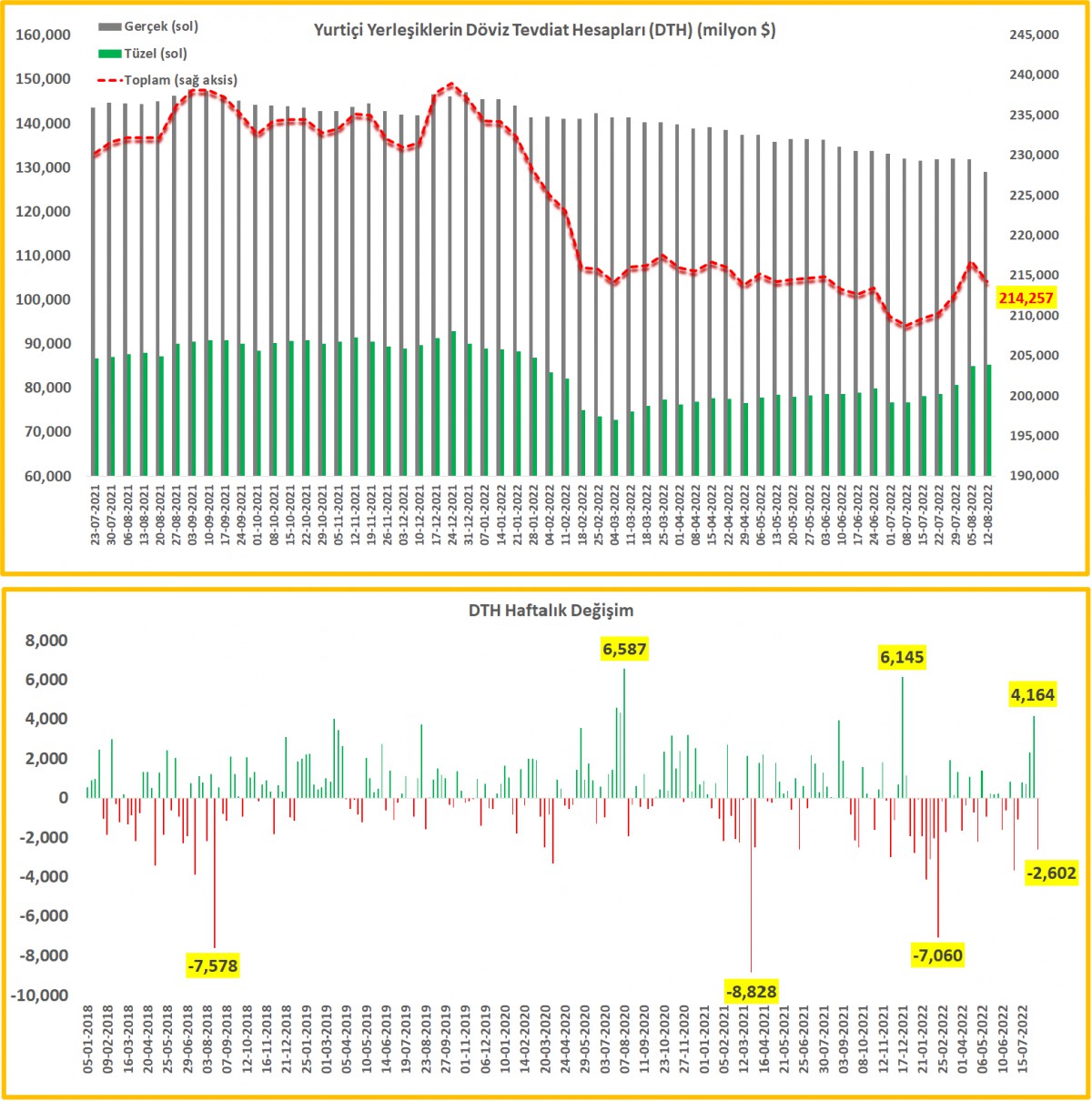

>DTH

12 Ağustos ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre gerçek kişilerin döviz mevduatları (DTH) önceki haftaya göre 0,3 milyar dolar azalırken, tüzel kişilerin ise anlamlı bir değişim kaydetmedi. Hatırlanacağı üzere, bir önceki hafta, tüzel kişilerde yüklü bir döviz girişi olduğu (mevduat) görülmüşü. Bunun da arkasında Rusya olduğu inancı kuvvet kazanmıştı. Son veriler bu eğilimin yavaşladığını gösteriyor. Parite/fiyat etkisinden arındırılmamış rakamlara göre ise toplam DTH 2,6 milyar dolar azalarak 214,3 milyar dolar seviyesine geriledi.

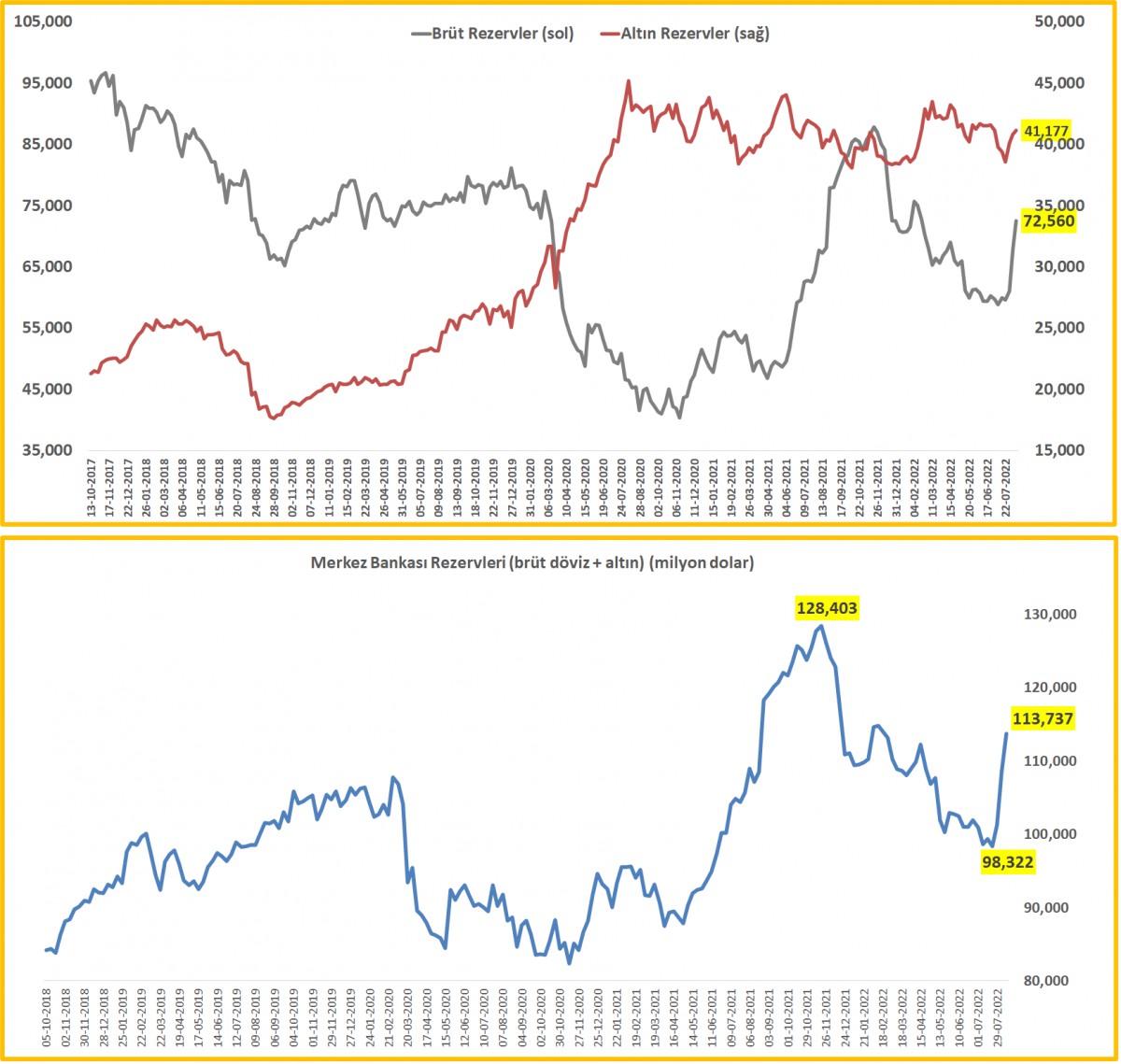

>TCMB Rezervler

TCMB'nin brüt döviz rezervleri 4,8 milyar dolar artışla 72,6 milyar dolar seviyesine yükselirken, altın rezervlerinde ise fiyat artışı kaynaklı olarak 0,3 milyar dolar artışla 41,2 milyar dolar seviyesinde. Böylelikle, toplam brüt döviz ve altın rezervleri 113,7 milyar dolar seviyesine yükseldi. Son 6 haftada yaşanan 15,1 milyar dolar büyüklüğünde artışın arkasında, bankacılık sektörüne giren yabancı para mevduatın swap yolu ile TCMB'ye geçip karşılığında TL alınması ile olduğunu not edelim. Elbette, swap kadar zorunlu karşılıklar üzerinden de TCMB'nin döviz rezervleri artış kaydediyor.

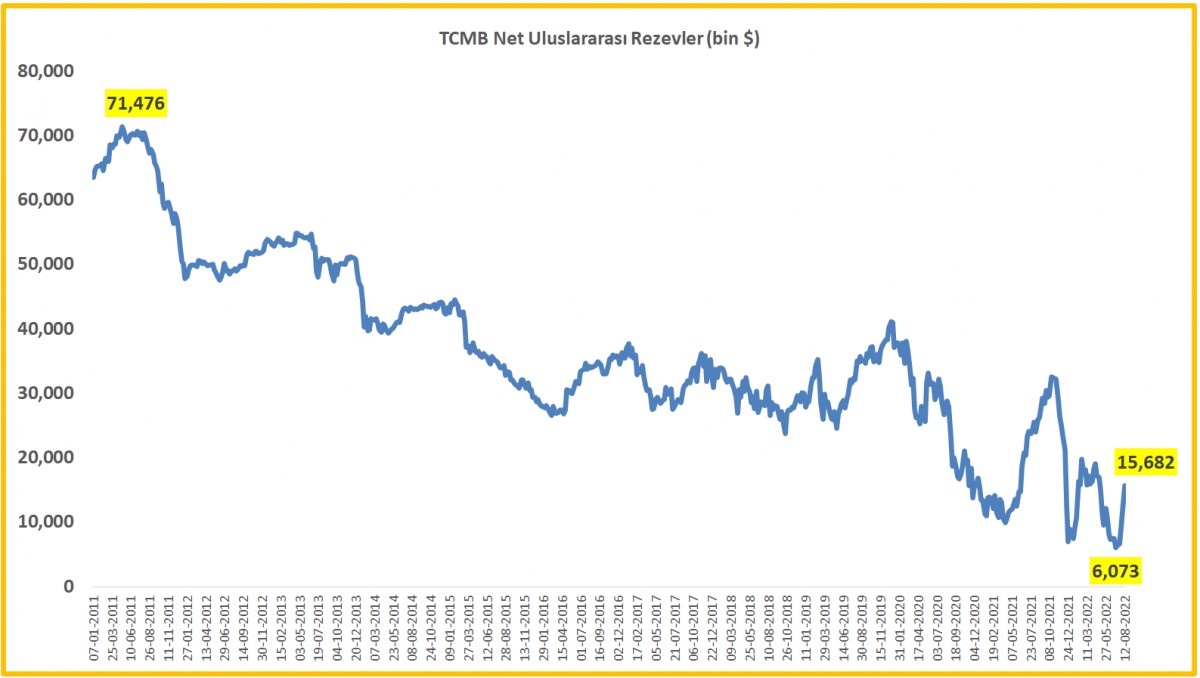

>Net Uluslararası Rezervler

TCMB'nin net uluslararası rezervleri son 6 haftada 9,6 milyar artış göstererek 15,7 milyar dolar seviyesine yükseldi.

>Swap Hariç Net Rezervler

TCMB'nin net döviz pozisyonu (swap hariç) son 3 haftada (eksi) 64 milyar dolardan (eksi) 58,5 milyar dolara gelirken (iyileşme 5,6 milyar dolar), TCMB'nin dış varlıklarında artış ise aynı dönemde 12,3 milyar dolar oldu. Kuru belli bir seviyede tutmanın bir bedeli olsa gerek!

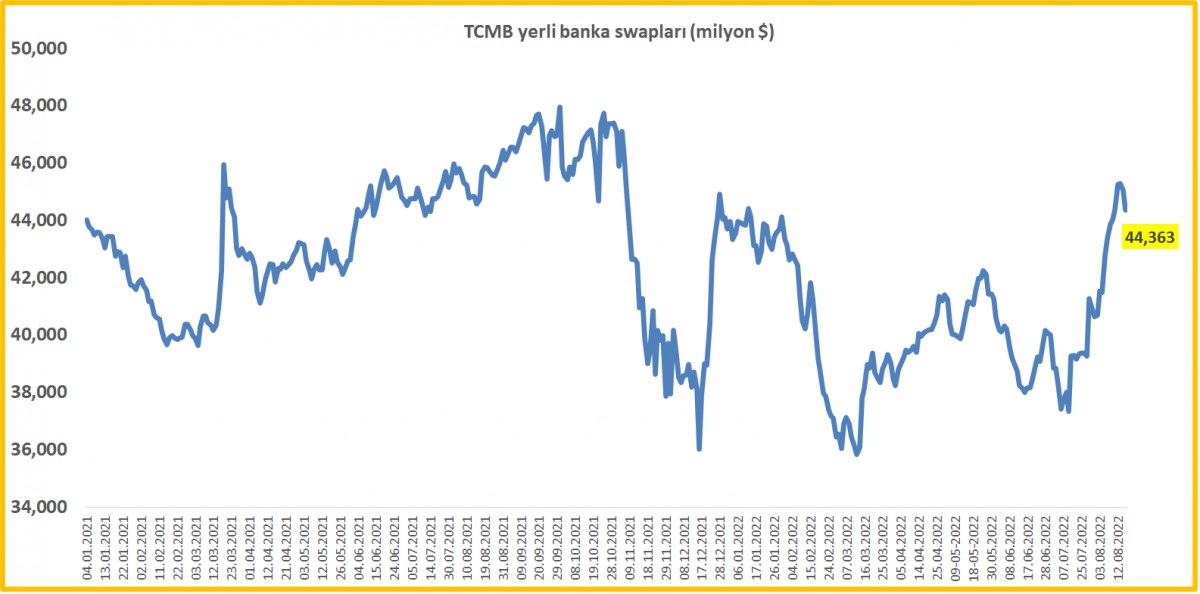

>Yurtiçi Bankalar ile yapılan swap işlemleri

TCMB'nin yurtiçi bankalar ile yapmış olduğu swap işlemleri 44,4 milyar dolar ile önemli bir değişim göstermedi.

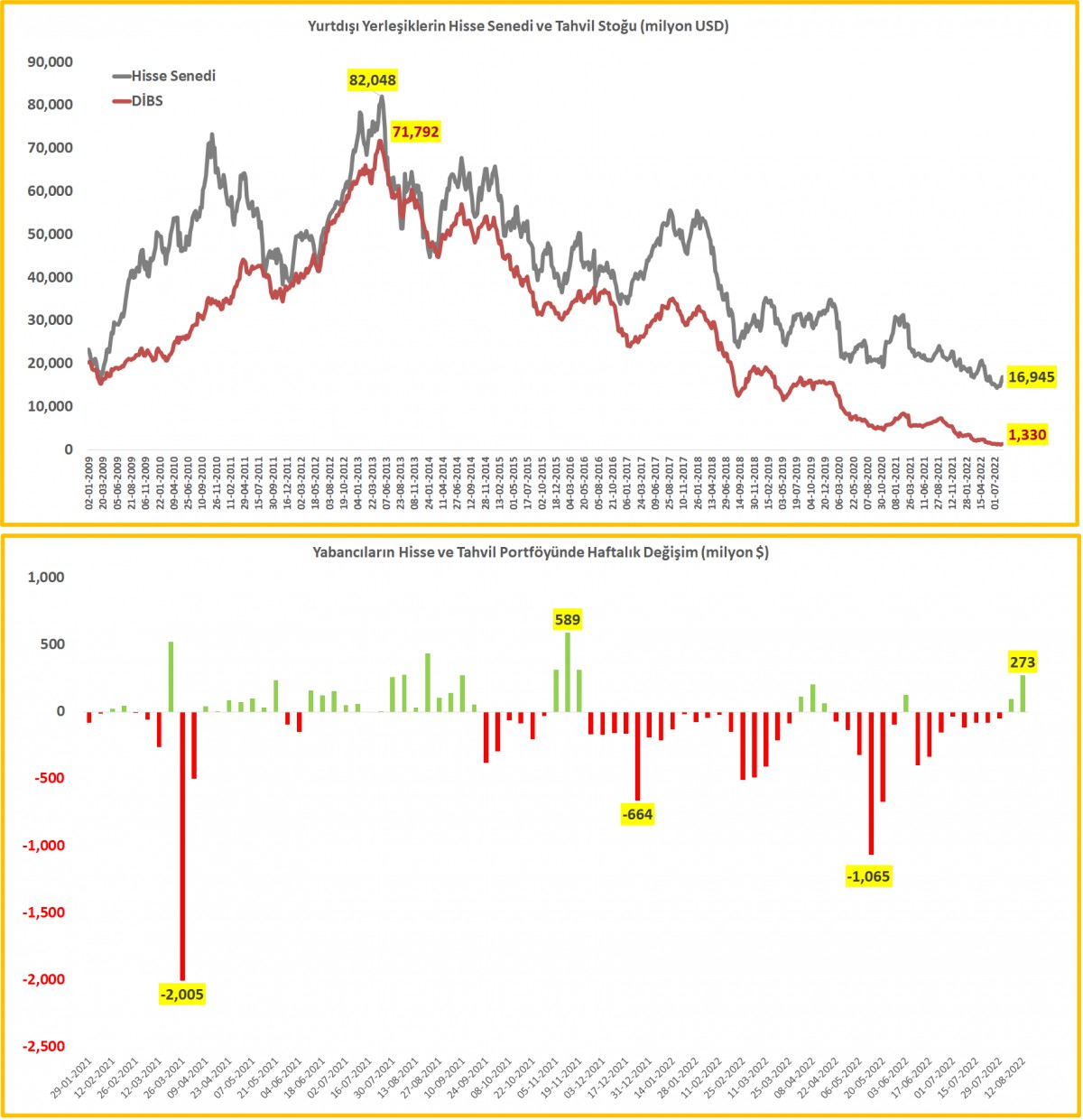

>Yabancı Hisse ve Tahvil aldı

Yurt dışındaki yerleşikler 12 Ağustos ile biten haftada 270 milyon dolar hisse senedi, 2,5 milyon dolar ise tahvil almışlar. Son iki haftada yabancı yatırımcılar satış tarafında değil alım tarafında yer almasını, Borsa İstanbul cephesindeki yükselişten de görebiliyoruz. Yabancının toplam hisse ve tahvil portföyü 18,3 milyar dolar seviyesine toparladı.

>KKM

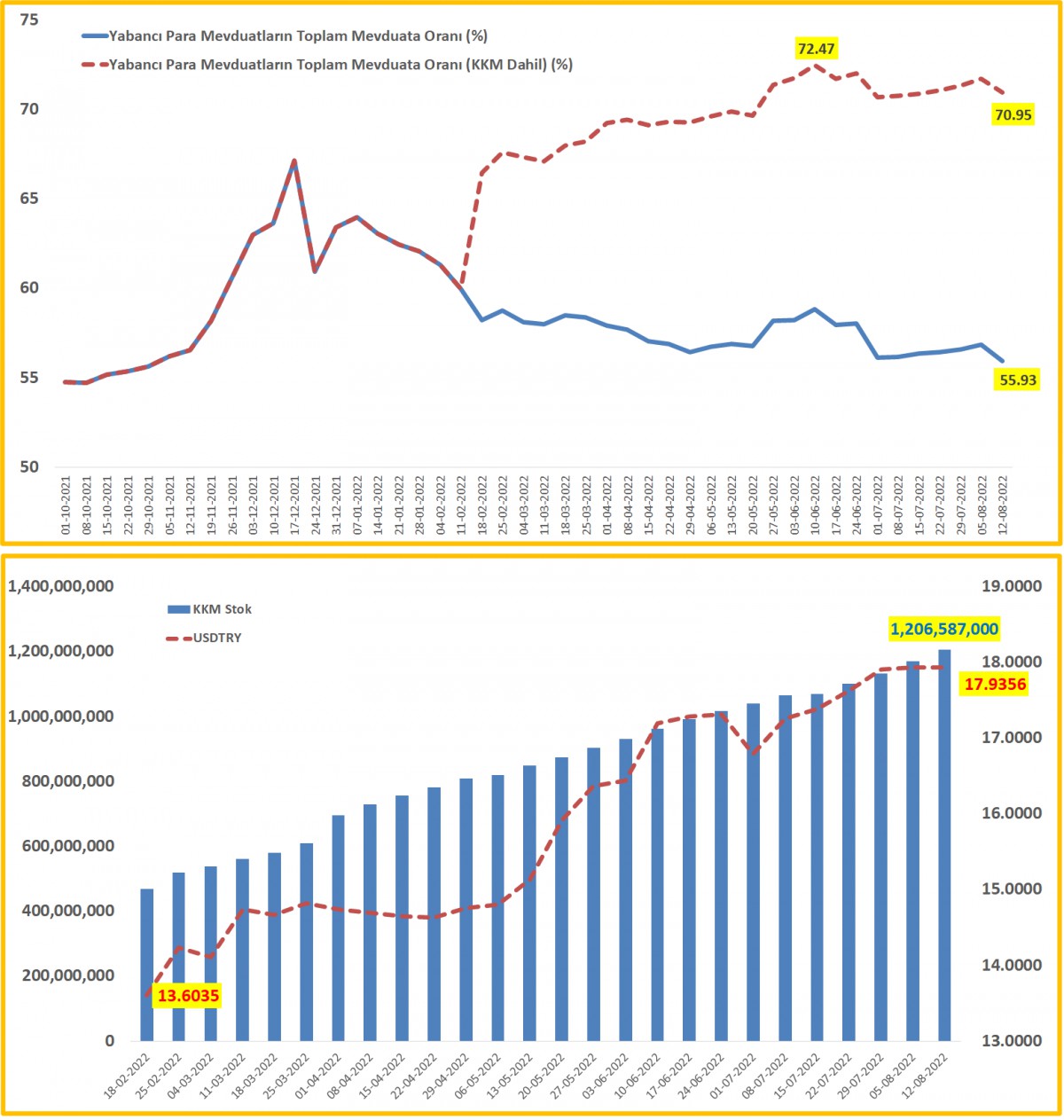

BDDK verisine göre KKM stoku 12 Ağustos itibariyle 1,21 trilyon TL'ye ulaştı. Tüzel kişilerin KKM dönüşlerinde yenileme oranının artmaya başladığını not edelim. Bunun sebebi de, KKM yapan tüzel kişilere göreceli daha düşük faizli kredi kullandırılıyor (avantaj). KKM'nin de dövize endeksli bir enstrüman olduğu düşünülürse, yabancı para mevduatın toplam mevduat içindeki payı %70 seviyesinin üzerinde ve tarihi seviyelerde salınıyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.