Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 24/07/2025 - Perşembe

Dolar, FED baskısıyla zayıflıyor. Gözler TCMB ve ECB faiz kararında- Hava sıcaklıkları hem Kıbrıs'ta hem de Türkiye'de alarm verirken, Eskişehir'de yangınlara müdahale eden ekiplerden can kayıpları haberi morallerin daha da bozulmasına neden oldu. Başımız sağ olsun. Yeşil dönüşüm, sıcaklıklar ve orman yangınları çok büyük ve önemli bir başlık olurken, gözler bugün Türkiye cephesinde sonuçlanacak olağan TCMB toplantısına çevrildi. Anketlere göre, TCMB'nin bugün 250 baz puan faiz indirmesi, faiz koridorunun ise daha simetrik bir hâle getirilmesi bekleniyor. TCMB olağan PPK toplantısı öncesinde dün Türk mali piyasaları genel hatları ile bekle ve gör tarzından temkinli iyimser bir seyir izledi. USDTRY kuru TCMB'nin kontrol sahasında 40,40 seviyesinin üzerine yükselirken, beş gündür gerileyen 2 yıl vadeli gösterge tahvilin bileşik faizi %40,20 seviyesine geldi. CDS risk primi 283 baz puan ile son dönemlerin en düşük seviyelerinde salınırken, son günlerde hızlı bir tempo yakalayan hisse senetleri dün de günü yatay bir şekilde tamamladı. Ana endekste yukarıda teknik bir seviye olarak 10,900 hâlen hedef sahasında görünüyor.

- Haber akışında ise Türkiye ve İngiltere, Türkiye'nin Eurofighter Typhoon savaş uçaklarının kullanıcısı olmasına olanak sağlayacak bir mutabakat zaptı imzaladı. Böylece jetlerin tedarikini güvence altına alma yolunda büyük bir adım da atılmış oldu. Türkiye, Airbus, BAE Systems ve Leonardo tarafından temsil edilen ve Almanya, İngiltere, İtalya ve İspanya'dan oluşan bir konsorsiyum tarafından üretilen jetlerden 40 adet satın almak üzere görüşmeler yürütüyordu. Daha önce Spiegel dergisinde yer alan bir haberde, Federal Güvenlik Konseyi'nin olumlu kararının ardından Almanya'nın da 40 jetin Türkiye'ye teslimatının önünü açtığı bildirilmişti. Türkiye, değerlendirme sürecinde bu uçakları NATO dışı bir amaçla -özellikle başka bir NATO müttefikine karşı- kullanmayacağına dair güvence sundu. Toplam paketin 4,75 milyar euro civarında olacağı tahmin ediliyor. Bu gelişme, Almanya'nın ve ortaklarının savunma ihracatında daha esnek bir tutum benimsemeye başladığının bir işareti olarak görülürken, jeopolitik risklerin gölgesinde bu adımı önemsemek gerektiğini düşünüyoruz.

- TÜİK ve TCMB işbirliği ile yürütülen tüketici güven endeksi, Temmuz ayında %1,8 oranında azalarak 83,5 seviyesine geriledi. Bu seviyenin son 5 ayın en düşüğü olduğunu not edelim. Verinin alt kalemlerinde, mevcut dönemde hanenin maddi durumu, gelecek 12 aylık dönemde hanenin maddi durum beklentisi, genel ekonomik durum beklentisi ve dayanıklı tüketim mallarına harcama yapma düşüncesinde bozulma görürken, tüketicinin enflasyon beklentilerinde de anlamlı bir bozulmanın olduğunu görüyoruz! Veri, TCMB'nin temkinli duruşu ile paralellik arz ediyor.

- Bugün TCMB'nin yanı sıra Avrupa Merkez Bankası'nın (ECB) da olağan faiz toplantısını takip edeceğiz. Art arda yedi kez faiz indiren ECB'nin bugün faizleri sabit tutması bekleniyor. Enflasyonun %2 hedefine dönmesiyle birlikte ECB, ABD ile AB arasındaki belirsiz ticaret görüşmelerinin sonucunu beklemeyi tercih ettiğini düşünüyoruz. ABD ile Avrupa Birliği, Japonya ile varılan ticaret anlaşmasının ardından benzer bir anlaşmaya yaklaşırken, taraflar %15 oranında temel gümrük tarifesi ve bazı muafiyetler üzerinde görüşüyor. Trump yönetimi, 1 Ağustos'ta yürürlüğe girmesi planlanan %30’luk gümrük tarifesini uygulamadan önce Avrupa ile uzlaşma hedefliyor. Çin ile de gelecek hafta Stockholm’de görüşmelerin sürmesi bekleniyor.

- Ticaret anlaşmaları penceresinden bakılırsa hisse senetlerini olumlu ayrışırken, Trump'ın FED Başkanı Powell ile sürtüşmesi FED'in bağımsızlığına gölge düşürerek dolar üzerinde baskı kurmaya devam ediyor. FED'in bağımsızlığının tehlikeye atılması, gereğinden fazla faiz indirimi beraberinde panik yaratıp düşük riskli görünen tahvil yatırımlarını da tehlikeye atabilir. Küresel çapta yalnızca devlet tahvili piyasasının büyüklüğünün yaklaşık 80 trilyon dolar, toplam borç stokunun (hanehalkı, şirketler ve kamu) ise 320 trilyon dolar düzeyinde olduğunu; bunun da küresel GSYH’nin yaklaşık %330’una denk geldiğini unutmamak gerekir. Böyle bir borç yükü karşısında tahvil faizlerindeki sert yükselişin bir noktada likidite paniğine dönüşme riski, küresel finansal sistem açısından kayda değer bir tehdit oluşturabileceğini göz ardı etmiyoruz.

- Beyaz Saray'dan yapılan açıklamaya göre Trump bugün FED'i ziyaret edecek. Ancak FED Başkanı Powell ile görüşüp görüşmeyeceği belirtilmedi. Trump, Powell’ı sık sık faiz indirmemekle eleştiriyor ve geçtiğimiz günlerde onu “odun kafalı” olarak nitelemişti. Bu ziyaret, Trump yönetiminin bağımsızlığıyla bilinen FED üzerindeki baskısını artırdığı yönünde yorumlanıyor. FED cephesinden henüz resmî bir açıklama gelmedi. FED tartışmaları devam ederken, doların sepet bazında değerini gösteren sepet kur DXY bu hafta %1,4 değer kaybederek geçen haftalarda elde ettiği kazanımların tümünü neredeyse kaybetti. EURUSD paritesi yeniden 1,18 seviyesine dayanırken, altın ise dün %1,3 gerileyerek 3,440 dolar seviyesinden 3,380 dolar seviyesine geri çekildi. Gümüş daha dirençli bir duruş sergileyerek 39 doların üzerinde kalırken, kripto para birimleri de hafif de olsa kâr satışlara boyun eğdi.

- ABD borsaları dün geceyi olumu bir şekilde tamamladı. Teknoloji hisselerinin işlem gördüğü Nasdaq endeksi %1 yükseldi. Alphabet, yılın ikinci çeyreğinde 96,4 milyar dolar gelir ve hisse başına 2,31 dolar kâr açıklayarak beklentilerin üzerine çıktı. Bu güçlü sonuçlar, özellikle %32 büyüyen Google Cloud ve artan reklam gelirlerinden geldi. Ancak yatırımcıları şaşırtan nokta, şirketin 2025 yılı için sermaye harcamalarını 75 milyar dolardan 85 milyar dolara çıkarması oldu. Bu artışın nedeni, yapay zekâ ve bulut hizmetlerine olan yoğun talep olduğunu okuyoruz. Öte yandan Elon Musk, ABD’nin elektrikli araç teşviklerini azaltmasının ardından Tesla'nın birkaç zorlu çeyrek geçirebileceğini söyledi. Tesla, ikinci çeyrekte %12’lik gelir düşüşüyle son on yılın en sert satış kaybını yaşadı; kâr beklentilerin altında kalırken hisseler %5 geriledi. Tesla, rekabetin arttığı bir dönemde daha uygun fiyatlı yeni bir model üzerinde çalışsa da üretim takvimi yavaş ilerliyor. Musk, asıl büyüme beklentisinin 2026’da devreye girmesi planlanan robotaksi ve otonom sürüş teknolojilerinden geleceğini belirtti. Tesla’nın kısa vadeli görünümü baskı altında olsa da, uzun vadede yapay zekâ destekli mobilite çözümleriyle yeniden ivme kazanması hedefleniyor.

- Yeni gün başlangıcında, Asya piyasalarında iyimser havanın dikkat çektiğini görüyoruz. Yeşil renk her yerde hâkim konumda. Japonya'nın gösterge endeksi Nikkei, ABD ile yapılan ticaret anlaşmasının ardından %2'nin üzerinde yükselişle son bir yılın zirvesini gördü. Daha basit bir anlatımla, tüm zamanların en yüksek seviyesinin de kıyısında olduğunu not edelim! Japonya ile ABD arasındaki stratejik ve ekonomik işbirliğini güçlenmesi

- Japon hisse senetlerine adeta uçurmuş! ABD borsalarının vadeli işlemlerinde de artılar göze çarpıyor. Mali piyasaların gündeminde bugün TCMB ve ECB faiz toplantıları, Başkan Trump'ın FED'e yapacağı ziyaret bulunsa da, makro takvim de oldukça yoğun görünüyor. Her hafta perşembe günü olduğu üzere, içeride TCMB ve BDDK'nın haftalık bültenlerini takip edeceğiz. Dışarıda ise, Almanya, Euro bölgesi ve ABD'de ekonomik aktivitenin öncü göstergesi PMI verileri, ABD işsizlik maaş başvuruları ve yeni konut satışları takip edilebilir.

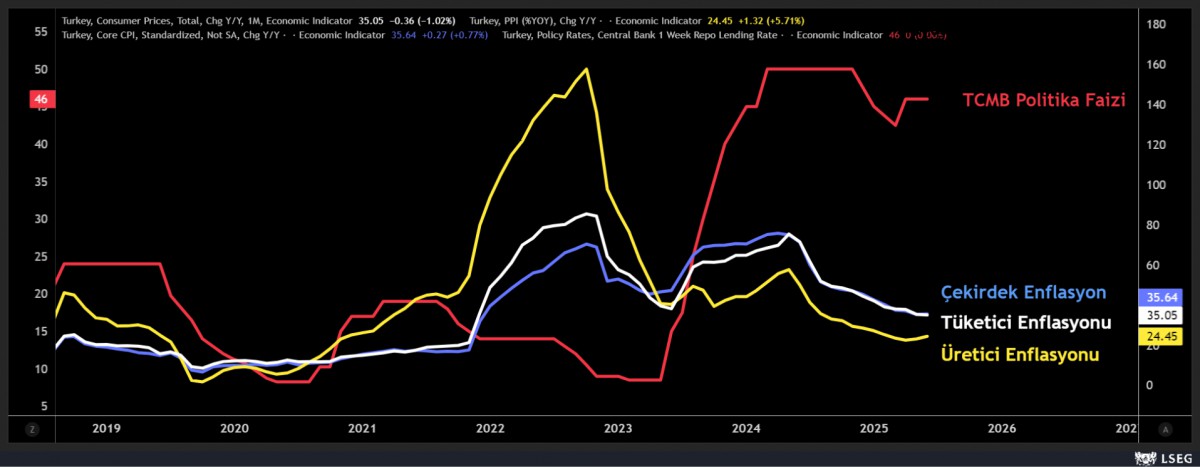

*TCMB politika faizi ve enflasyon

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.