Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 18/04/2022 - Pazartesi

Bitcoin'in döngüleri. Altın kuzey yolcusu. Borsa tamam mı devam?- Küresel mali piyasalar, geride bıraktığımız haftanın ikinci yarısından itibaren Easter - Paskalya tatili nedeniyle sakin bir seyir izledi. Özellikle de, Cuma günü piyasaların büyük bir bölümü kapalı konumda olması nedeniyle, fiyat boyları da epeyce kısaldı.

- Hatırlanacağı üzere, piyasaların faiz indirim beklentisine, Cuma sabahı cevap vermeyen Çin Merkez Bankası, bu yıl ilk kez bankaların rezerv olarak tutmaları gereken nakit miktarını azaltacağını ve ekonomik büyümedeki keskin yavaşlamayı yumuşatmak için yaklaşık 530 milyar yuan (83 milyar $) uzun vadeli likidite bırakacağını söyledi. 25 Nisan'dan itibaren tüm bankalar için zorunlu karşılık oranını (RRR) 25 baz puan düşüreceğini söylemesine rağmen, dünyanın en büyük ikinci ekonomisinin küresel tedarik zincirlerinde yaşanan sorunlar, Ukrayna krizi, artan küresel riskler, yaygın COVID-19 karantinaları, zayıf emlak piyasasının gölgesinde arzuladığı büyüme ivmesini yakalamakta yeterli olmayacağını düşünüyoruz.

- Ukrayna'da savaş tüm acımasızlığı ile sürerken, ekonomik cephede de iyice köşeye sıkışan Rusya, sattığı ürünler karşısında Ruble talep etmesi ile USDRUB paritesi haftayı 78 seviyesinin diplerinde ve savaş öncesi seviyelerde tamamladı. Müzakere masasının varlığı ile haftalar önce tarafların yakınlaşmasını umut edilirken, gelinen noktada savaşın daha da şiddetlenmesi olası görünüyor. Bu minvalde, Rusya'nın Ukrayna'yı işgal girişimi, İsveç ve Findlandia'nın güvenlik stratejilerini değiştirmesine neden oldu. Rusya ile 1,300 km sınırı paylaşan Finlandiya ile İsveç'in NATO'ya katılma olasılığının yüksek olduğu belirtiliyor. Moskova ise bu adımın "ciddi askeri ve siyasi sonuçları" olacağını konusunda uyarıyor.

- Savaşın hiddetlenmesi yönünde artan endişeler bir tarafta, silahlı bir grubun haftasonu Libya petrol sahasına girerek, çalışanların üretime devam etmesini engellediği okuyoruz. Libya, ham petrol üretiminin durdurulmasından dolayı yeni bir duyuruya kadar mücbir sebep ilan edildiğini açıkladı.Brent cinsi ham petrolün varil fiyatının yeniden yükselişe geçerek haftayı 113 doların kıyısında karşılıyor. Yön yeniden yukarıya dönmüş gibi görünüyor.

- Net enerji ithalatçısı konumunda olan Türkiye'ye, enerji fiyatlarının yükselişi, hem cari açık hem de enflasyon kanadından fayda sağlamadığını bir kez daha not etmiş olalım. USDTRY kurunda kademeli dinlenme bölgesi, sırası ile 14,85 ve 14,74 sonrasında şimdi de 14,63 seviyelerinde devam ediyor. Borsa İstanbul cephesinde ise ana endeks haftayı (enflasyonist ortamda) tüm zamanların en yüksek seviyesinde tamamladı. Endekse dolar bazında baktığımızda ise, uzun bir süredir teknik bir bakış açısıyla dile getirdiğimiz 170 dolar direncinin kıyısında haftayı tamamlarken, bu hafta yükseliş isteğinde tamam mı devamı mı sorunun da cevabın almış olacağız (bakınız grafik).

- Türkiye cephesinde Cuma günü ön plana çıkan önemli bazı başlıkların üzerinden geçmekte fayda görüyoruz. Döviz kazandıran sektörlere yönelik 150 milyar TL büyüklüğünde (50 milyar turizm, 100 milyar ihracat) %9 faiz seviyesine kadar inebilen kredi paketi açıklanırken, paketin finansman kaynağının TCMB olacağının altı çizildi. Enflasyonun %70 seviyelerinde doğru dolu dizgin ilerlediği bir ortamda, parasal gevşeme adımı, enflasyonla ne boyutta mücadele edildiği sorusunun da yeniden sorulamasına neden oluyor. İkinci önemli başlık ise, ihracat gelirlerinin %40'nın TCMB'ye satılması (öncesi %25) kesinleşti. Bununla ilgili görüşümüzü Perşembe günü belirtmiştik: İhracat yapabilmek adına ara mal ithalatı yapmak zorunda olan ihracatçı, TCMB'ye sattığı dövizi dönüp piyasadan alarak, makastan (sattı ve aldı) zarar yazacak olup, TCMB rezervlerine de fayda sağlamayacaktır.

- Dünyanın dört bir yanında merkez bankaları, enflasyonla savaş kapsamında daha sıkı bir para politikasına doğru ilerlerken, FED'in de elini daha hızlı tutacağı beklentisi, tahvil getirilerini ve doları desteklerken, hisse senetleri satış baskısı ile karşı karşıya kaldı. Bu sabah ABD Dolarının piyasa kuru olan DXY 100,6 seviyesinden haftayı kucaklarken, ABD Dolarının piyasa faizi olan 10 yıllıklar ise %2,86 seviyesine yükselerek Aralık 2018'den bu yana en yüksek seviyeye geldi.

- DXY için teknik manada 101 seviyesini; 10 yıllıklar için ise %3,25 seviyesi radar menzilinde görünüyor. DXY sepeti içerisinde ağırlıklı olarak yer alan para birimi olan EURUSD paritesi, teknik mânâda oldukça önem atfettiğimiz 1,08 seviyesinin kıyısında işlem görmeye devam ediyor. Olası bir aşağı kırılımda, EUR açısında sert bir düşüş ihtimali göz ardı edilmemelidir (bakınız grafik).

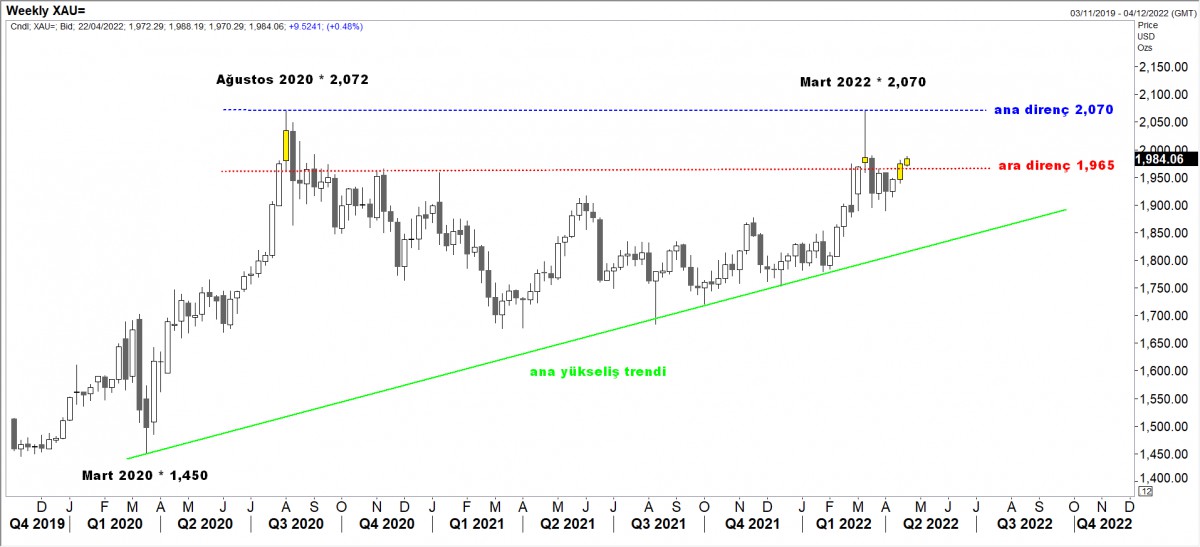

- ABD reel faizleri ile ters korelasyona sahip faiz getirisi olmayan altın, geride bıraktığımız haftayı teknik mânâda önem atfettiğimiz 1,965 dolar seviyesi üzerinde kapanış yaparak yeni haftayı 1,985 dolar seviyesinden karşıladı. Altın, 1,965 dolar üzerinde her kapanış yaptığında (bugüne kadar iki kez oldu) soluğu direkt olarak 2,070 dolar seviyesinde aldığını görüyoruz (bakınız grafik).

- Çin ilk çeyrek büyümesi beklentileri aşarak %4,8 olsa da, Mart ayında devreye giren izolasyonların gölgesinde ileriye dönük sinyaller pek de olumlu değil. ABD tahvil faizlerinin yükselmeye devam etmesi de, bu sabah borsaların haftayı keyifsiz bir şekilde karşılamasına neden olmuş. Asya cephesinde gösterge endeks Tokyo borsası %1,85 düşüşle başı çekerken, Şangay %1 ekside işlem görüyor. ABD borsalarının vadeli işlemlerinde de düşüş eğilimli bir seyir görülüyor.

- Mali piyasaların gündeminde bu hafta önemli bir veri görünmüyor. IMF-Dünya Bankası bahar toplantıları takip edilebilir. Haftasonu Fransa'da seçimler EUR açısından önem arz ediyor. ABD'de ise bilançolar açıklanmaya devam edecek.

>Borsa İstanbul 100 endeksi ($)

Borsa cephesinde dolar bazında uzun bir süredir teknik bir bakış açısıyla dile getirdiğimiz 170 dolar direncinin kıyısındayız. Yükseliş isteği tamam mı devamı mı sorunun da cevabın bu hafta alacağız.

>Altın kritik 1,965 dolar seviyesinin üzerinde

Altının ons fiyatı, geride bıraktığımız haftayı teknik mânâda önem atfettiğimiz 1,965 dolar seviyesi üzerinde kapanış yaparak yeni haftayı 1,985 dolar seviyesinden karşıladı. Altın, 1,965 dolar üzerinde her kapanış yaptığında (bugüne kadar iki kez oldu bakınız renk sarı) soluğu direkt olarak 2,072 dolar seviyesinde aldığını görüyoruz (bakınız grafik).

>Bitcoin'de 10 haftalık döngüler

Bitcoin, 64,900 dolar seviyesini test ettiği Nisan 2021'den sonra 10 haftada 36,000 dolar ya da %55 düşüş kaydederek 28,800 dolar ile dibi görmüş, akabinde ise tüm zamanların zirvesine yükselmişti. Kasım 2021'de test edilen 69,000 dolar zirvesi ardından yine 36,000 dolar gerileyen Bitcoin, Ocak ayının son günlerinde, yani 10 hafta sonra, 32,950 dolar ile dibi görmesi ardından yeninde yukarı yönlü hareketlendiğini görüyoruz. Dip ile yeni zirve arasında geçen sürenin 20 hafta olduğu ve 40,000 dolar olarak gerçekleştiği düşünülürse ve elbette tarih tekerrürden ibaretse, Haziran ortası gibi Bitcoin'nin yeniden 73bin dolar ile yeni bir zirveye gidebilme ihtimali altını peşinen çizerek 'teknik olarak' mümkün görünüyor.

>EURUSD & DXY

EUR'da teknik mânâda 1,08 seviyesine dikkat etmek gerekiyor. Haftalık olarak 1,08 seviyesinin altında bir kapanış, aşağıda 1,06 seviyelerinin diplerine doğru ilk etapta bir hareketin pimini çekebilir. Haftalık kapanışa dikkat etmek gerekiyor. Hafta içinde hatalı kırılımlar aldatıcı olabilir!

>Mart ayı konut satış istatistikleri

TÜİK konut satış istatistiklerini yayımladı. Buna göre Mart ayında 134,170 adet konut satılırken, Mart ayı özelinde rekor da kırılmış oldu. Takdir edersiniz ki, yüksek enflasyonist dönemlerde, Türk insanı, parayı arsa ve konut gibi taşınmazlara yönlendirme konusunda oldukça tecrübelidir. Detaylara baktığımızda ise, yabancılara satış 5,567 adet ile Mart özelinde rekor kırdı. Mart ayında İran vatandaşları Türkiye'den 784 konut satın aldı. İran vatandaşlarını sırasıyla 741 konut ile Irak, 547 konut ile Rusya Federasyonu vatandaşları izledi.

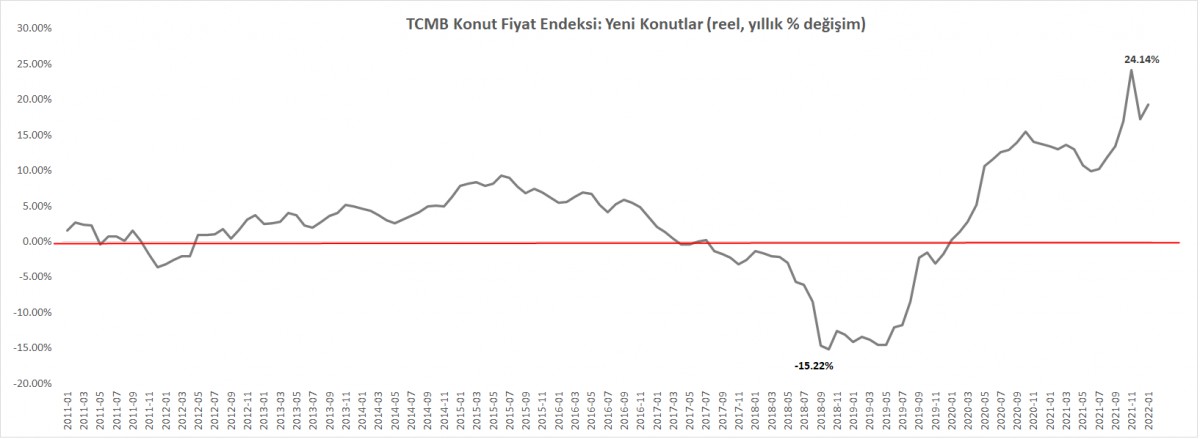

Geride bıraktığımız hafta Salı günü yayınladığımız bültenimizde, inşaat maliyet endeksinin 2022 yılı Şubat ayında bir önceki yılın aynı aynı göre %90,3 arttığını kaleme almış ve konut almak için doğru zaman diliminde olmadığımız savunmuştuk. Konut fiyatları enflasyona karşı korunma arayışının ve keskin maliyet artışının gölgesinde yükseliyor. Aşağıdaki grafikten de görüleceği üzere, TCMB yeni konut fiyat endeksi reel olarak son 11 yılın zirvesine yakın seyrediyor. Almak mı yoksa satmak mı daha mantıklı?

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.