Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 25/02/2025 - Salı

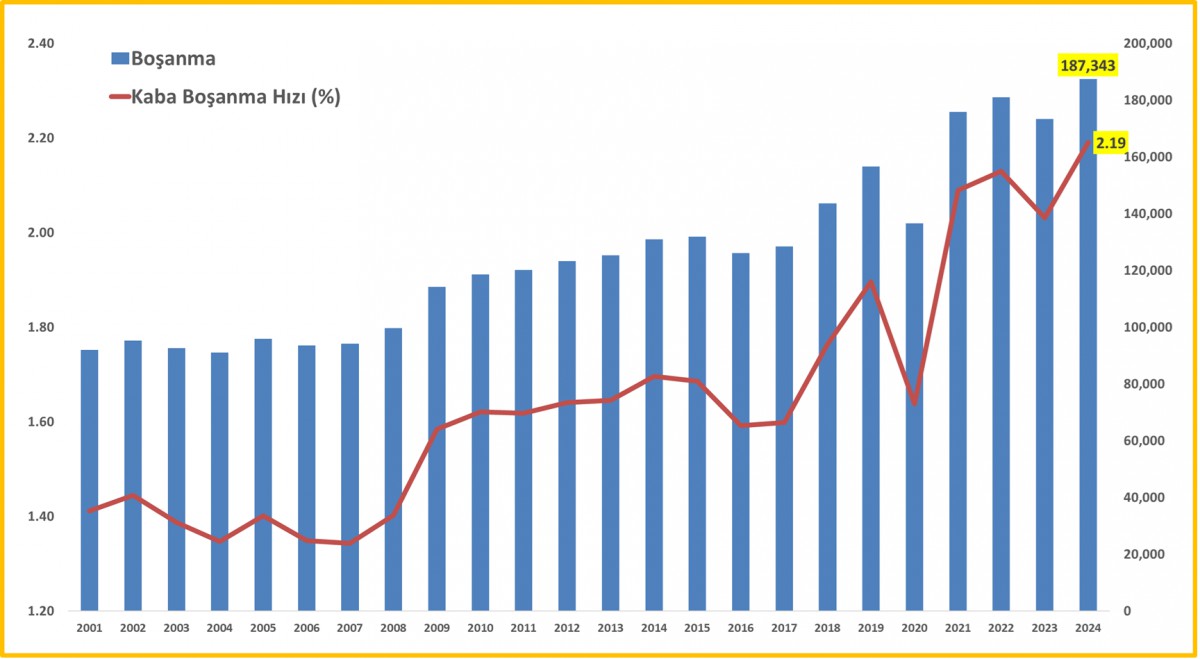

BIST100 ve Nasdaq’ta alarm zilleri çalıyor: Düşüş kapıda mı?- Gündemin göreceli olarak sakin, konuların da hemen hemen aynı paralelde ilerlediğini düşünürsek, akşam da keyifsiz geçen maç ardından, bugün farklı bir konu ile bültenimize başlamak istiyoruz. Dün TÜİK tarafından açıklanan evlenme ve boşanma istatistikleri, özelinde de boşanma oranlarındaki artış, dikkat çekici bir trende işaret etti. Şöyle ki, 2023 yılında 173 bin olan boşanma sayısı, 2024 yılında %8 artışla 187bin seviyesine geldi. Bin nüfus başına düşen boşanma oranını ifade eden kaba boşanma hızı da binde 2,19 olarak gerçekleşerek veri tarihinin en yüksek seviyesine yükseldi. Boşanmaların önemli bir bölümü evliliğin ilk yıllarında yaşanırken, 2024 verilerine göre boşanmaların üçte biri ilk beş yıl içerisinde gerçekleşti.

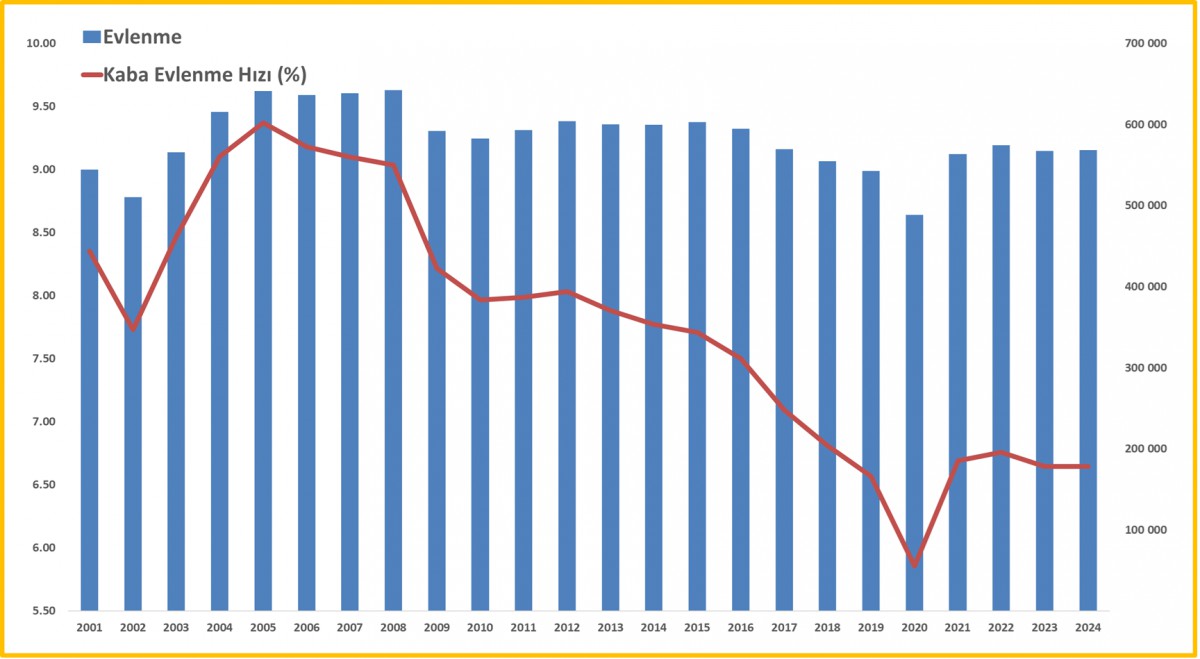

- Öte yandan, evlilik oranında ise bir önceki seneye oranla herhangi bir değişikliğin olmadığını görürken, boşanmaların artmasının hâliyle dünyanın en öncelikli gündem maddelerinden biri olan doğurganlık oranına da maalesef olumsuz katkı sağlayacağını düşünüyoruz. Bu veriler, pek çok kişi tarafından önemsenmemek ile birlikte, toplumsal ve ekonomik dinamiklerin aile yapısına etkisini ortaya koyarken, boşanmaların artışına neden olan faktörlerin daha derinlemesine analiz edilmesi gerektiğini gösteriyor. Demografik faktörlerin ekonomiden bağımsız bir şekilde ele alınmasının da hata olacağını düşünüyoruz.

- Verinin sosyal ve siyasi mânâda önemli sonuçları da olacağını düşünüyoruz. Hatırlarsanız, dün bültenimizde, yapı ruhsatı daire sayısının pandemi dönemi öncesinde göre neredeyse yarı yarıya azaldığına işaret ederek, üretim azlığının konut ve kira fiyatlarını yukarıya ittiğini, enflasyonun bir sebebinin de arz eksikliği olduğunu iddia etmiştik. Hanede tek başına yaşayan kişi sayısındaki artışın da boşanma istatistikleri ile artış kaydettiği düşünülürse, enflasyona kira kalemi üzerinden olumsuz bir katkının daha oluştuğunu görüyoruz.

- Hazır enflasyondan söz etmişken, ana harcama grupları bazında bakıldığında sağlık, eğitim ve konut kalemlerinin enflasyonun yüksek seyrine önemli bir katkı sağladığını görüyoruz. Son günlerde açıklanan verilerin de işaret ettiği üzere, sadece faiz artırarak enflasyonu çözmenin mümkün olmadığı bir kez daha anlıyoruz. Konut krizinde ivedi bir şekilde arz açığının kapatılması gerekirken, sağlık kalemi ile ilgili hafta sonu atılan adımın Şubat ayı enflasyonu üzerinde aşağı yönlü bir etki doğuracağını düşünüyoruz. Hatırlamak gerekirse, SGK sağlık uygulama tebliğinde 25 Ocak'ta yapılan hastanede ödenen katkı payında %543'e ulaşan artış enflasyondaki negatif sürprizin ana nedeni olarak görülmüştü. Hafta sonu, yapılan açıklamada, katılım payı tutarları yeniden belirlenirken, bazı kalemlerde fiyatlar belirgin bir şekilde aşağı çekilmesi ile Şubat ayına yönelik enflasyon tahminleri de aşağı yönlü revize edildi.

- Bu bağlamda, TCMB'nin 6 Mart tarihinde sonuçlanacak olağan PPK toplantısında 250 baz puan faiz indirimine gitmesinin de önünün açıldığını düşünüyoruz. Gelin buradan Türk mali piyasaları ile devam edelim. Geride bıraktığımız haftanın son iş günü, özellikle de son işlem saatlerinde devreye giren dedikodu mekanizmasi ile Türk mali piyasalaarına hâkim olan satış baskısı dün büyük ölçüde azaldı. Dedikoduların boş çıkması ve yukarıda da belirttiğimiz üzere SGK hamlesi ardından enflasyon beklentilerinin aşağı yönlü revize edilmesi de bu tabloda etkili oldu. Tahvil faizleri gerilerken, Cuma günü bir ara 36,55 seviyesini test eden USDTRY kuru dün 36,40 seviyelerinin diplerine kadar geriledi. Beş yıl vadeli CDS risk primi 250 baz puan seviyesinde önemli bir değişim göstermeden işlem görürken, yatırımcısını bir türlü mutlu edemeyen hisse senetleri sabah saatlerinde elde ettikleri kazanımları koruyamayarak günü %0,3 düşüşle 9,574 puan seviyesinden -Kasım 2024 bu yana en düşük- tamamladı. Teknik mânâda hisse senetlerine bugün şayet alım gelmezse, daha da aşağısı için kapını açılacağını düşünüyouz (bakınız grafik)!

- Almanya'da seçimin galibi CDU/CSU lideri Merz, üçünü gelen SDP partisi (hatırlayınız ikinci parti aşırı sağcısı AfD) ile Büyük Koalisyon görüşmeleri için hızlı davranacağı yönüde haber akışı piyasalar cephesinde iyimserlik yarattı. Öte yandan, Cumhurbaşkanı Erdoğan, dün gerçekleştirilen Kabine toplantısının ardından yaptığı açıklamada, "Avrupa'nın Türkiye'ye ihtiyacı var" ifadesini kullandı. Erdoğan, Avrupa Birliği'ni (AB) ekonomiden savunmaya, siyasetten uluslararası itibara kadar içine düştüğü çıkmazdan sadece Türkiye'nin tam üyeliğinin kurtarabileceğini belirtti. Ayrıca, hızla yaşlanan Avrupa'nın can suyu bulabilmesi için Türkiye'nin tam üyeliğinin önemine vurgu yaptı.

- EURUSD paritesi seçim sonuçları ardından 1,05'li seviyelerin üzerinde tutunamayarak 1,0470 seviyelerine geri çekildi. Altın ons fiyatı dün 2,956 dolar ile yeni bir rekor tazelemesi ardından bu sabah 2,940 dolar seviyesine çekilirken, ABD Başkanı Trump, Ukrayna lideri Zelenskiy'nin nadir elementler antlaşmasını imzalamak üzere kısa sürede ABD'ye geleceğini açıkladı. Adeta bir müzakereci veya bir tüccar olarak nitelendirdiğimiz Trump'ın, 2.0 döneminde de sergilediği sert tutumunun bir kez daha meyvesini vermiş olduğunu görüyoruz.

- Teknoloji hisselerinin işlem gördüğü Nasdaq endeksi dün geceyi %1,2 düşüşle tamamladı. Dün de bültenimizde ele aldığımız üzere, Nasdaq cephesinde teknik mânâda 19,500 endeks seviyesinin altında olası bir kapanışı, beraberinde daha da sert bir düşüşün habercisi olarak okuyacağımız belirtmiştik. Dünkü kapanışı bu bağlamda beğenmediğimizi peşinen belirtelim! Üç kez 20,100 seviyesindeki direncini aşamayan Nasdaq cephesinde dünkü kapanış ardından daha da aşağı seviyelerin test edilme ihtimali için dikkatli olunması gerektiğini düşünüyoruz (bakınız grafik).

- Trump'ın yarı iletken, yapay zekâ ve havacılık gibi stratejik alanlara Çin'in yatırım yapmasını sınırlayan kararının ardından yeni gün başlangıcında Asya cephesinde hâkim rengin kırmızı olduğunu görüyoruz. Asya-Pasifik borsalarını izleyen MSCI endeksi %0,8 gerilerken, gösterge Japonya'nın Nikkei endeksi %1,4 düşüş kaydetti. Teknoloji devi Alibaba'nın ABD borsasında işlem gören hisseleri dün %10 düşerek iki yılı aşkın sürenin en büyük günlük düşüşünü kaydetti. Trump'ın Meksika ve Kanada'ya yönelik gümrük vergilerinin bir ay askıya alınmasının ardından haftaya devreye alınacağını söylemesi de yatırımcı iştahını olumsuz etkiledi. Öte yandan, ABD'de birçok federal hükümet çalışanının işten çıkarılıp çıkarılmayacağına yönelik belirsizlik de yatırımcıların ABD'de faiz indirimi beklentileri kuvvetlendi. Geçen hafta FED'den 40 baz puan faiz indirimi öngören yatırımcılar beklentilerini 50 baz puana yükseldi. ABD'nin 10 yıllık Hazine tahvillerinin getirisi %4,37 seviyesine kadar gerileyerek iki ayın yeni dip seviyesini gördü.

*Nasdaq Composite

*Borsa İstanbul

*Evlenme ve Boşanma

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.