Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 08/08/2019 - Perşembe

Bir tarafta riskten kaçış, diğer tarafta bir garip TL rallisi... Nereye kadar?- ABD – Çin ticaret geriliminin tırmandırdığı riskten kaçış eğiliminin yarattığı tahribat ardında son 2 gündür küresel piyasalarda bir nebze de olsun yara sarma eğiliminin hakim olduğunu görsek de, panik havasının tamamen dağıldığını söyleyemeyiz

- ABD’nin Çin ithal ürünlerine getirdiği ilave tarife ardından, Çin’ın Yuan’ın değerini 10 sene ardından daha yüksek bir seviyede sabitlemesi, küresel piyasalarda ticaret savaşları kadar kur savaşlarının da başladığı endişesini ateşleyerek güvenli limanlara akının başlamasına neden oldu

- Not düşmekte fayda var ki, küresel çapta kabaca 56 trilyon dolar olan toplam tahvil stokunun şu anda 15 trilyon doları negatif faizle; 30 trilyon dolar ise negatif reel faizle işlem görüyor!

- Güvenli liman dendiğinde akla gelen altının ons fiyatı yılbaşından bu yana dolar karşısında kabaca %20 prim yaparken hedef seviyemiz olan 1,472 usd/ons aşarak kuzeye ilerlemeye devam ediyor (bakınız grafik)

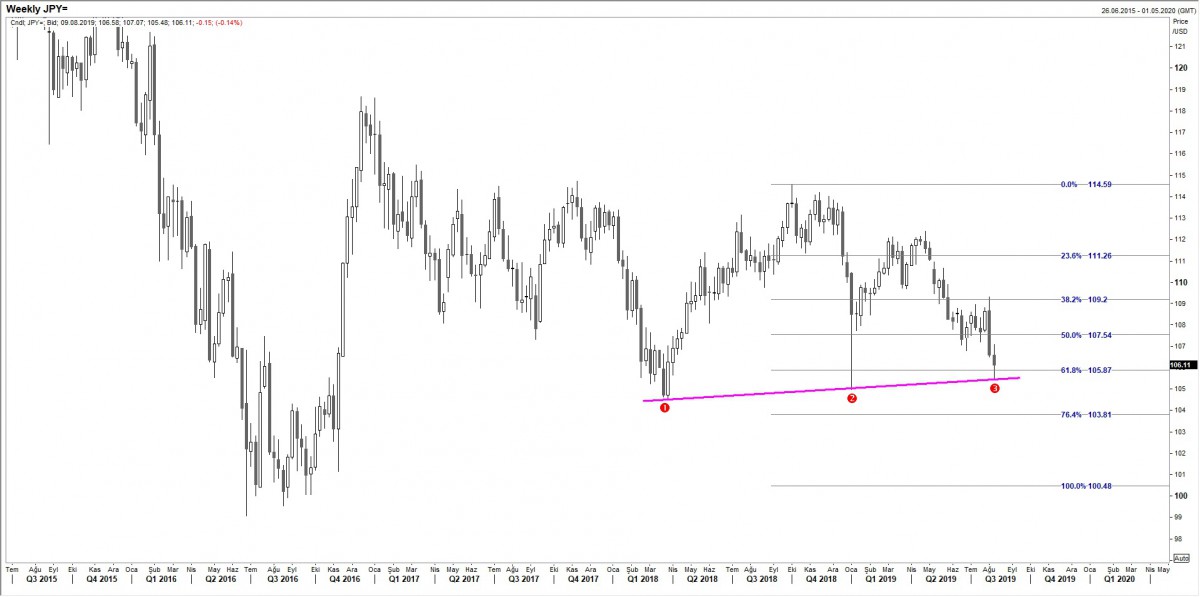

- ABD 10 yıllık tahvil faizleri de yılbaşından bu yana tam 100 baz puan gerileyerek %2,7’den %1,7’e geldi. Japon Yen’i Dolar karşısında 106 seviyesini aşağı yönlü kırarak önemli teknik seviyeleri zorluyor (bakınız grafik)

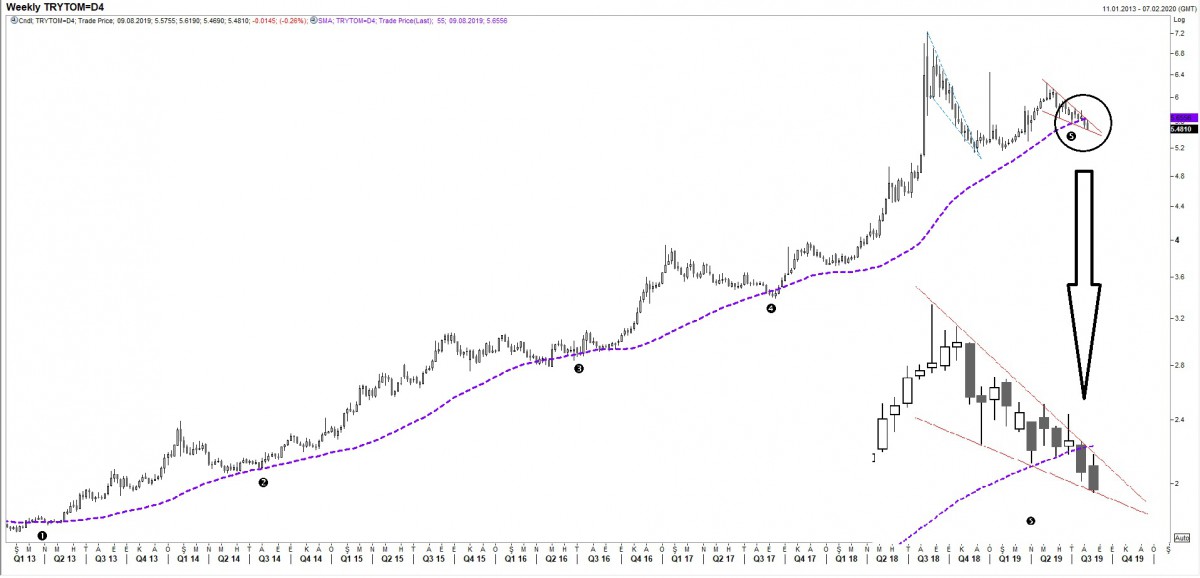

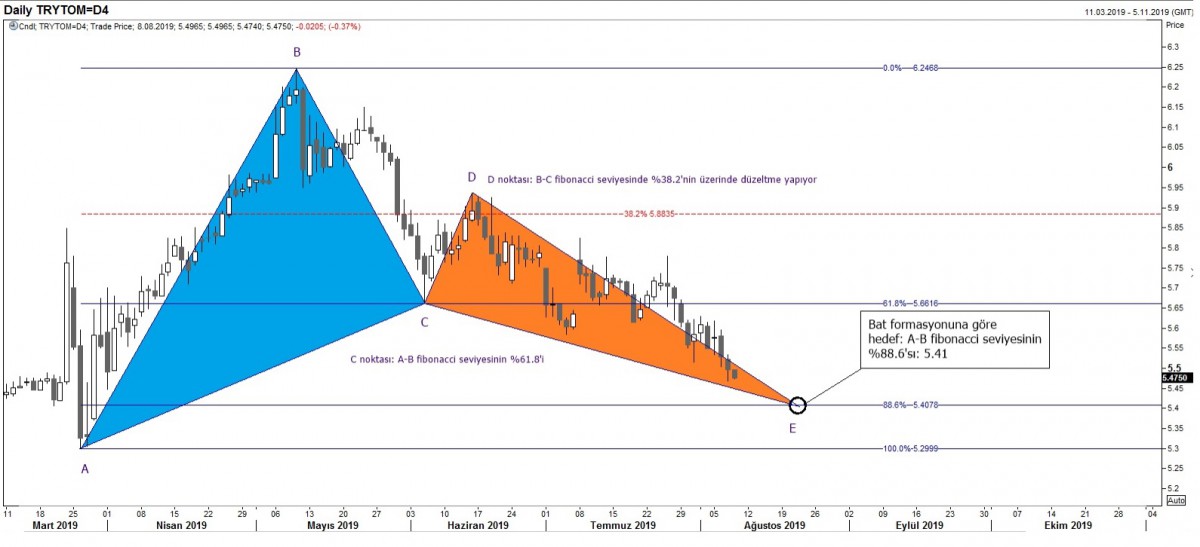

- Tüm bu gelişmelere rağmen içerde Türk Lirası rallisi hız kesmeden devam ediyor. Dün önemli bir psikolojik seviye olan 5,50’nin de aşağı yönlü geçilmesi ile 5,47 seviyeleri test edildi. Teknik manada aşağıda 5,40 seviyesine varan bir düşüş artık bizleri şaşırtmayacaktır (bakınız grafikler)

- Faiz indirim beklentisinin yücelttiği tahvil piyasalarında da ralli hız kesmeden devam ediyor. 2 yıl vadeli gösterge tahvilin getirisi, dün 12 baz puan gerileyerek günü %16 seviyesinin altın sarktı

- Her şeye rağmen, TL ve TL cinsi yatırım araçlarında yaşanan rallinin uzun ömürlü olmayacağını düşünüyoruz. Yine de, 12 Eylül TCMB toplantısına kadar önemli bir gelişme olmaması durumunda iyimser havanın devam etme olasılığını göz ardı etmiyoruz. Fırat’ın Doğusu’na harekat konusunda ABD ile güvenli bölge konusunda uzlaşı sağlanması, bir müddet daha iyimserliğin devam edeceğine işaret ediyor

- Takvim anlamında, 12 Eylül TCMB toplantı, 18 Eylül FED toplantısı ve akabinde ABD Kongresi’nin tatilden döneceği Eylül ortalarına kadar (S-400 CAATSA konusu) önemli bir gündem bulamıyoruz

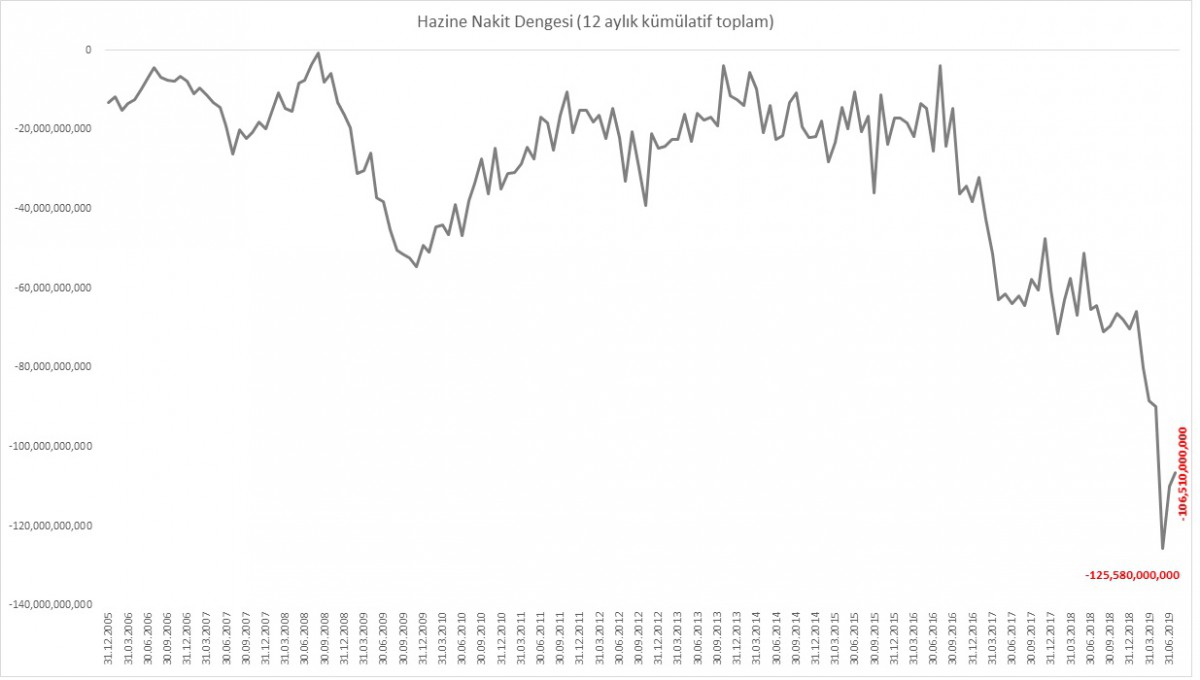

- Hazine ve Maliye Bakanlığı verilerine göre Hazine’nin nakit açığı yılın ilk 7 ayında 73,7 milyar TL oldu. TCMB’nin ihtiyat akçesinin 21 milyarlık ilk diliminin Hazine hesaplarına girmesi ardından Temmuz ayında nakit dengesi 4,08 milyar TL fazla verdi. Demek ki, TCMB akçesi olmasaydı, nakit açığı 94,8 milyar TL olacaktı. Geçen yıl aynı dönemdeki açık miktarının 37,5 milyar TL olduğu düşünülürse, nakit ihtiyacı kabaca 2,5 kat artış göstermiş! (bakınız grafik)

- Bu sabah Çin’de açıklanan verilere göre Temmuz ayında ihracat (Mart’tan bu yana en yüksek) beklentilerin üzerinde artış kaydetti. ABD hisse senedi piyasalarında görülen dünkü hafif toparlanma ardından Çin verisinin de desteği ile bu sabah Asya hisse senedi piyasalarında alıcılı bir seyir görüyoruz

- Faiz indirim kervanına Yeni Zelanda, Hindistan ve Tayland Merkez Bankaları da eklendi. Başkan Trump, FED üzerinde faiz indirimi konusunda baskıyı dünkü faiz indirimleri ardından daha da artırdığını görüyoruz

- Mali piyasaların gündeminde bugün içerde her hafta Perşembe günü açıklanan haftalık para ve banka istatistikleri ile (yurtiçi yerleşiklerin yatırım davranışını gösteriyor) menkul kıymet istatistikleri raporunu takip edeceğiz (yurtdışı yerleşiklerin TL iştahını gösteriyor)

USD/TRY

Haftalık grafiklerde USD/TRY kurunun uzun bir dönemdir korunan 55 günlük basit ortalamaların atlına geçtiğini görüyoruz

Günlük Grafiklerde ise benzer bir şekilde uzun bir süredir korunan 200 günlük üssel ortalamaları da aşağı yönlü geçildiğini görüyoruz

Günlük grafiklerde Yarasa Formasyonu (Bat) teknik anlamda 5,40 seviyesine kadar düşüşe imkan tanıyor

JPY/USD

Küresel piyasalarda endişelerin arttığı dönemlerde sığınılan bir diğer liman olan Japon Yen’i alımların ışığında önemli teknik bölgelere geldi. 105,80 seviyesinin altı oldukça tehlikeli görünüyor.

Sarı metal ışıldıyor

2018’in son günlerinde kaleme aldığımız 2019 beklentileri raporumuzda, altın ve sterlini öne plana çıkarmıştık. İngilizler Brexit’i ve dolayısı ile Sterlin’i ellerine yüzlerine bulaştırsalar da, altın tahmin ettiğimiz ufukta ilerlemeye devam ediyor. Teknik manada 1,472 usd/ons hedef seviyemiz ardından yönün kuzeye devam etmekte olduğunu görüyoruz

Hazine nakit dengesi

Hazine ve Maliye Bakanlığı verilerine göre Hazine’nin nakit açığı yılın ilk 7 ayında 73,7 milyar TL oldu. TCMB’nin ihtiyat akçesinin 21 milyarlık ilk diliminin Hazine hesaplarına girmesi ardından Temmuz ayında nakit dengesi 4,08 milyar TL fazla verdi. Demek ki, TCMB akçesi olmasaydı, nakit açığı 94,8 milyar TL olacaktı. Geçen yıl aynı dönemdeki açık miktarının 37,5 milyar TL olduğu düşünülürse, nakit ihtiyacı kabaca 2,5 kat artış göstermiş!

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.