Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 01/06/2026 - Pazartesi

Balon mu var, yoksa 'tartı' mı bozuk?- Bizler uzun bayram tatilindeyken, İran ile ABD arasında ateşkesin uzatılabileceğine yönelik haberler, küresel piyasalarda risk iştahını artırırken, tarafların ateşkes süresinin uzatılması ve deniz taşımacılığına yönelik kısıtlamaların kaldırılması konusunda anlaşmaya vardığını ancak nihai onayın henüz ABD Başkanı Trump tarafından verilmediğini görüyoruz. Bu gelişme, son aylarda küresel ticaret ve enerji piyasaları üzerinde baskı yaratan Hürmüz Boğazı'na ilişkin endişelerin azalmasına katkı sağlarken, tansiyonun göstergesi olarak takip edilen Brent cinsi ham petrolün varil fiyatı geçen hafta %11 gerilerken, Mayıs ayını da %20 düşüşle 91 dolar seviyesinden tamamladı.

- Ancak henüz tüm belirsizliklerin ortadan kalktığını söylemek için erken. Başkan Trump, Hürmüz Boğazı'nın tüm gemi trafiğine koşulsuz olarak yeniden açılmasını ve İran'ın nükleer silah geliştirme kapasitesinden vazgeçmesini anlaşmanın temel şartları arasında gösterirken, İran tarafı bu konularda Washington ile aynı noktada bulunmuyor. Buna rağmen piyasalarda, küresel enerji ticaretinin can damarı konumundaki Hürmüz Boğazı'nın yeniden açılabileceği beklentisinin risk iştahını artırdığını söylememiz gerekiyor.

- Risk iştahı denince akla gelen ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksi tüm zamanların zirvesine yükseldiğini görüyoruz. Hatta bir adım daha ileriye gidersek, savaşın üçüncü ayı tamamlanırken, son iki ayda Nasdaq endeksinin %26 yükseliş kaydettiğinin de altını çizmemiz gerekiyor. Öte yandan, en büyük 500 şirketin işlem gördüğü S&P500 endeksinin de %16 yükseliş kaydettiğini not edelim. S&P 500 endeksi dokuz haftalık yükseliş serisine imza atarak Aralık 2023'ten bu yana en uzun kazanç serisine ulaştı. Elbette yapay zekâ şirketlerine yönelik ilgili yükselişin arkasında yatan ana neden olurken, ABD Başkanı Trump'ın işaret ettiği Dell hisseleri Mayıs ayını %101 yükselişle tamamladı!

- Orta Doğu'da savaşın sürdüğü, tedarik zincirlerinin aksadığı ve jeopolitik risklerin manşetlerden düşmediği bir ortamda hisse senedi piyasalarının neden yükselmeye devam ettiğini zaman zaman sizlerin de sorguladığını tahmin edebiliyorum. Bizleri yakından takip eden okurlarımız, doların ölçü birimi özelliğini bir süredir kaybettiğini hatırlayacaklardır. Altının sene başında 5,600 dolar, gümüşün 121 dolar seviyesini test etmesinin arkasında zayıf dolar teması olduğunu da unutmamak gerekiyor. Madem her şeyin fiyatını dolarla ölçüyoruz (buğdayın bushel fiyatı, altının ons fiyatı, petrolün varil fiyatı...) ve hâlen daha da doların yerine koyacak başka bir 'babayiğit' henüz bulamadıysak, bu bağlamda fiyatların yükselmeye devam etmesi gerekiyor ki hâlen daha dengeden söz edebilelim. Bu minvalde, şirketlerin de değer ürettiğini düşünürsek, doların bilinçli olarak değer kaybettirdiği bir ortamda hisse senetlerinin de yükselmesine şaşırmamak gerekiyor. Mesela Nasdaq endeksinin dolar bazında tüm zamanların zirvesine yükselerek rekor kırarken, matematiği dolar yerine altın bazlı olarak yaparsak, 2000 yılında yaşanan dot-com balonu dönemine göre Nasdaq endeksinin neredeyse üçte biri seviyesinde olduğunu rahatlıkla söyleyebiliriz. Bu nedenle piyasalarda balon olup olmadığı tartışmasını yaparken, sadece dolar bazlı grafiklere değil, kullanılan ölçü biriminin sağlığına da bakmakta fayda görüyoruz (bakınız altın bazlı Nasdaq grafiği).

- Piyasaların kılavuz kargası konumundaki ABD 10 yıllık tahvil faizi %4,45 seviyelerine gerilerken, güvenli liman olarak görülen dolar endeksi (DXY) de benzer şekilde 99 seviyesine kadar çekildi. DXY cephesinde 100 seviyesi üzerinde haftalık kapanış görmeden yaşanan dalgalanmalara çok fazla anlam yüklemek istemiyoruz. Büyük resimde ise, toz bulutu dağıldığında, ölçü ve tartı olma özelliğini giderek kaybeden ve bilinçli bir şekilde değer kaybına maruz bırakılan doların zorlu bir süreçle karşı karşıya kalacağına yönelik görüşümüzü koruyoruz.

- Bu sürecin ilk sinyallerini kıymetli metallerde gördük. Ardından yapay zekâ teması öncülüğünde hisse senedi piyasalarına yayılan bu hareketin, zaman içerisinde fiziksel varlıklara da sirayet edeceğini düşünüyoruz. Başka bir ifadeyle, yatırımcıların satın alma gücünü koruma arayışı önce altın ve gümüşte, ardından hisse senetlerinde kendini gösterirken, önümüzdeki dönemde reel varlıklara yönelik ilginin de artabileceğini göz ardı etmiyoruz.

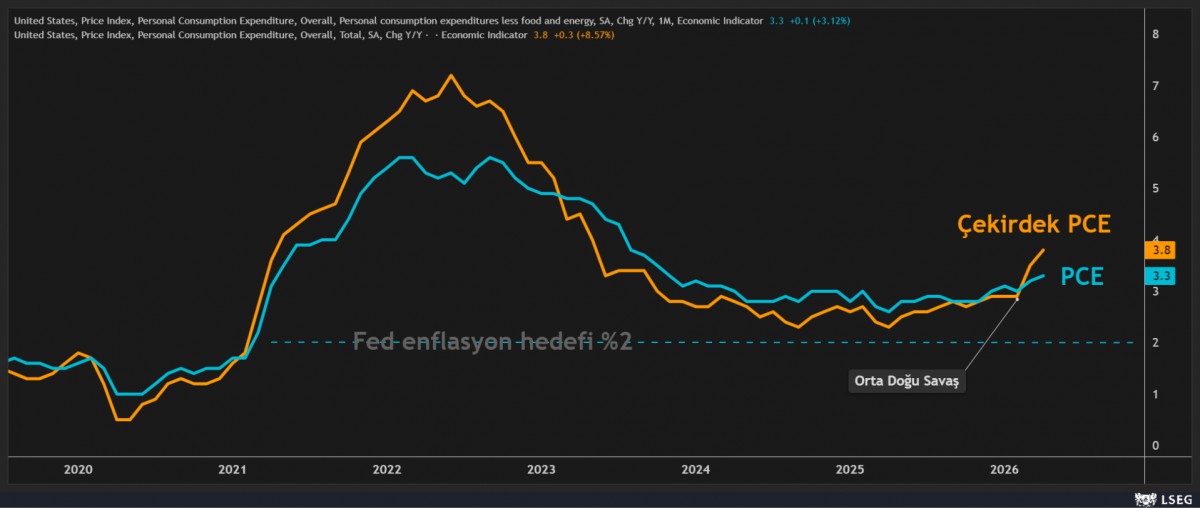

- Piyasaların gündeminde ise geçen hafta ABD açıklanan enflasyon verilerinin önemli bir yer tuttuğunu söylememiz gerekiyor. Perşembe günü açıklanan ve Fed'in favori enflasyon göstergesi olan PCE (Kişisel Tüketim Harcamaları Fiyat Endeksi) verisi, fiyat baskılarının hâlen daha devam ettiğini gösterdi. Nisan ayında yıllık PCE enflasyonu %3,5'ten %3,8'e yükselirken, piyasalarda faiz indirimi beklentileri bir kez daha sorgulanmaya başladı. Orta Doğu'da yaşanan gelişmeler ve enerji fiyatlarında görülen dalgalanmalar, Fed'in enflasyonla mücadelesini daha da karmaşık hâle getirirken, Fed fon vadeli işlemlerine göre yatırımcılar artık yıl sonuna kadar yaklaşık %50 olasılıkla en az bir faiz artırımı bekliyorlar. Bu oranın birkaç hafta önce neredeyse sıfıra yakın olduğunu hatırlatalım.

- Faiz getirisi olmayan kıymetli metallerin de dalgalı bir haftaya daha imza attıklarını görüyoruz. Altının ons fiyatı, PCE verisinin sonrasında 4,365 dolar seviyesine kadar gerilemesinin ardından Orta Doğu'ya yönelik barış umuduyla haftayı 4,535 dolar seviyesine yükselerek tamamladı. Bizim çok da kullanmadığımız ama piyasanın belli ki baktığı 200 günlük hareketli ortalamaların geçtiği 4,400 dolar seviyesi dikkat edeceğiz. Mahallenin sert çocuğu gümüşte son üç haftadır hâkim renk kırmızı olsa da, teknik göstergelerin henüz havlu atmadığını da söylememiz gerekiyor. Gümüşte yükseliş isteğinin başlayabilmesi adına ilk nazarda 75 dolar seviyesinin altında haftalık kapanış görülmemesi gerekiyor (bakınız grafikler).

- Son iki ayda %60 yükselen Asya'nın flaş ismi Güney Kore borsası Kospi, yeni ayın ilk işlem gününe de kaldığı yerden devam ederek %4,5 yükselişle başladı. Yapay zekâ yatırımlarının sürüklediği teknoloji rallisinin, Orta Doğu kaynaklı jeopolitik risklere rağmen küresel hisse senedi piyasalarını desteklemeye devam ettiğini görüyoruz. Gösterge endeks Tokyo borsası Nikkei tarihi zirvelere yükselirken, Tayvan borsası yarı iletken ve yapay zekâ temalı hisselerin öncülüğünde %2'den fazla yükseliş gösterdi. ABD borsalarının vadeli işlemlerinde de yeşil rengin hâkim olduğunu görüyoruz. Bu hafta Nvidia CEO'su Jensen Huang'ın Tayvan'da Computex fuarında yapacağı yapay zekâ temalı konuşma önemle takip edilecektir.

- Hava genel hatlarıyla iyimser olsa da (piyasaların anlaşma umudu yüksek), ABD ile İran arasında yürütülen görüşmelerden henüz somut bir sonuç henüz çıkmaması ve İsrail'in Lübnan'daki operasyonlarını genişletmesi, enerji arzına yönelik endişeleri canlı tutuyor. Bu gelişmelerle paralel Brent cinsi ham petrolün varil fiyatı hafif de olsa yükselerek 93 dolar seviyesine yaklaşırken, kripto cenahının amiral gemisi Bitcoin ise son üç haftadır tatsız bir seyir izleyerek bu sabah 74bin dolar seviyesinin hemen altına sarktı.

- Türkiye'nin de net enerji ithalatçısı konumunda olması, TCMB'nin enflasyonla mücadelesinin zorlu bir patikada ilerlemesine neden oluyor. Enerji fiyatlarının pompa fiyatlarına direkt olarak yansımasının yarattığı enflasyonun yanı sıra enerji faturasını da artıracağı beklentisi (cari açık) ekonomi cephesinde morallerin biraz da olsa bozulmasına neden oluyor. Enflasyon ve cari işlemler açığının yanı sıra Ankara'da yeniden ısınan siyasetin de gölgesinde Borsa İstanbul endeksi, yukarıda sıraladığımız rekorların aksine olumsuz ayrışarak Mayıs ayını %5,50 düşüşle tamamladı. Kamunun desteğiyle daha sakin bir patikada ilerleyen USDTRY kuru bu sabah yarın valörlü işlemlerde 45,91 seviyesinden eşleşirken, yabancını Türkiye algısını yansıtan 5 yıl vadeli CDS risk primi ise 240 baz puan seviyesinin diplerinde işlem görüyor. Enflasyon endişeleri ve büyüme arasında sıkışan TCMB'nin faiz politikasına ilişkin soru işaretlerine paralel 2 yıl vadeli gösterge tahvilin bileşik faizi, Ocak ayı sonunda gerilediği %34 seviyesine nazaran Mayıs ayını %44 seviyesine yakın tamamladığını not edelim. TÜİK'in Mayıs ayı enflasyon rakamlarını Çarşamba günü açıklayacağını not edelim (beklenti %1,5 artış).

- Bu hafta gözler ABD'de açıklanacak imalat sanayi verileri ve her ayın ilk Cuması olduğu üzere ABD ekonomisinin sağlığı açısından en kritik ipuçlarını sunduğuna inanılan tarım dışı istihdam rakamlarında olacaktır. Reuters anketine göre, Mayıs ayında tarım dışı istihdamın 85 bin kişi artması ve işsizlik oranının %4,3 seviyesinde sabit kalması bekleniyor. Verinin beklentilerin üzerinde gelmesi hâlinde, ABD ekonomisinin yüksek faizlere rağmen canlılığını koruduğu algısı güçlenebilir. Böyle bir senaryoda, piyasalarda hâlihazırda yaklaşık %50 olasılıkla fiyatlanan Fed faiz artırımı beklentilerinin daha da kuvvet kazanabileceğini düşünüyoruz. Bu görünüm doların güçlü kalmasını sağlarken, enerji ithalatına bağımlı ekonomiler baskı altında kalmaya devam ediyor. EURUSD paritesi bu sabah 1,1650 seviyelerine gerilerken, Japonya'nın para birimi YEN ise 159,50 seviyelerinde ve otoritenin savunma hattını güçlendirdiği kritik 160 seviyesinin kıyısında işlem görmeye devam ediyor.

*Nasdaq Birleşik (USD ve XAU cinsinden)

*XAUUSD

*XAGUSD

*ABD'de PCE ve Çekirdek Enflasyon

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.