Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 25/09/2020 - Cuma

“Bakın burası çok önemli.” TCMB faiz artırdı; çok da iyi yaptı!- Türkiye Cumhuriyet Merkez Bankası, genel çoğunluğun artırması gerektiği düşüncesinde buluşmasına rağmen, artır(a)mayacağı beklentisinin ağır bastığı dünkü günde, asıl faiz olan politika faizini, enflasyon beklentilerinin kontrol altına alınması adına 200 baz puan artırak %8,25 seviyesinden %10,25 seviyesine yükseltti.

- Dünyanın virüs nedeniyle oldukça zorlu bir patikadan geçtiği ve hemen hemen tüm merkez bankalarının ultra gevşek bir para politikası duruşu izlediği bir ortamda, sıkılaştırıcı bir adım atılması, kredibilite anlamında kim ne derse desin takdire şayandır!

- Dün bültenimizde, açık bir şekilde, (1) negatif reel getiriye sahip TL’nin (enflasyonun altında faiz) hem yabancı hem de yerlinin TL’den uzak durmasına neden olduğunu, bunun da içeride dolarizasyon, altınizasyon gibi başka sorunlara yol açtığını (döviz talebi yarattığını),

- Aynı zamanda, düşük faizinin (2) kredi patlaması yaratarak ertelenmiş talebin realize olması ile iç talep üzerinden enflasyon; aynı zamanda artan talebin cari işlemler açığı yaratarak netice itibariyle döviz talebine neden olduğunu,

- (3) bunun da hem döviz kuru hem de enflasyon için iyi birşey olmadığını savunarak (döviz kurun her %10 yükselişi TÜFE’ye ek 2 puan katkı sağlıyor) faizlerin artması gerektiğini savunmuştuk.

- Özellikle (4) TCMB faiz atırmasa da, piyasaya verdiği likiditeyi kısarak piyasaya “faizi sen artır” dercesine dolaylı yöntemler kullanarak kredibilite kaybı da yaşadığını ve nihayetinde TL’ye olan güvenin de sarsıldığını dün açık bir şekilde söylemiştik.

- Son olarak, hatırlanacağı üzere, (5) Moody's, kurumlara, politika anlamında müdahale güçlerinin azaldığı yönünde eleştiri getirerek not indirmişti.

- TCMB’nin 2 yıl sonra faiz artırmasını kredibilite anlamında olumlu karşıladığımı ve doğru adımın atıldığını düşünsem de, faizin 2 puan artırılması tüm sorunları çözecek mi? Hayır. Yapılması gereken bir ton iş bulunuyor. Öncelike, haftaya, hükümetin açıklayacağı Yeni Ekonomi Programı takip edeceğiz.

- Dün faiz artırım kararı ardından bankacılık ve holding hisseleri günü coşkulu bir yükselişle tamamladı: Çok geride kalan XBANK endeksi (BİST Banka endeksi) günü %5’in üzerinde yükselişle tamamladı.

- USD/TRY kuru, sabah saatlerinde 7,71 seviyesi ile rekor kırması sonrası, karar ile birlikte 7,55 seviyelerine kadar geriledi. Akabinde, günü 7,63 seviyesinde denge bularak tamamladı (bakınız grafik).

- TCMB’nin faiz kararı öncesinde, Ağırlıklı Ortalama Fonlama Maliyeti (AOFM) dün %10,63 seviyesinde oluşmuştu. Bu bakış açısı ile, eğer TCMB bugün fonlamayı politika faizi olan %10,25 seviyesinden yapacaksa, teorik olarak faiz artırmış olmayacak, hatta indirmiş olacak. Bu nedenle bugün gözler AOFM olacaktır.

- Türkiye’nin yabancı nezdinde risklerini gösteren CDS primi, faiz kararı ardından bir önceki güne nazaran kabaca 20 baz puan gerileyerek 560 baz puan olurken, 2 yıl vadeli tahvilin bileşik faizi de yaklaşık 30 baz puan düşüşle %13,65'e geriledi.

- Dün Merkez Bankası toplantısı gölgesinde kalsa da, her hafta açıklanan para ve banka istatistikleri ile menkul kıymet raporuna baktım. 18 Eylül ile biten haftada, gerçek kişilerin döviz mevduatları 0,3 milyar dolar artarken; tüzel kişilerin ise 0,8 milyar dolar azaldı. Böylelikle, toplam DTH bir önceki haftaya nazaran 0,5 milyar dolar azalarak 218,1 milyar dolar oldu.

- Gerek BDDK gerekse de TCMB önlemleri ile kredi tarafı ivme kaybediyor: Genel kredi artışı pozitif olsa da, tüketici kredilerindeki haftalık artış hızı 10 Nisan haftasından beri ilk kez bir önceki haftaya göre eksiye geçti: - %0,13 oldu).

- Yurtdışındaki yerleşiklerin portföyündeki hisse senetlerinin net değeri 2,6 milyon dolar artarken, devlet iç borçlanma senedi (DİBS) portföyü ise 133,5 milyon dolar azaldı. Böylelikle, yılbaşına göre toplam yabancı çıkışı 13,4 milyar dolar olurken, toplam hisse senedi ve tahvil portföyü 26,5 milyar dolara geriledi. Türkiye'nin, Mayıs 2013'te yatırım yapılabilir not aldığı dönemde, söz konusu rakam 152 milyar dolar idi.

- TCMB'nin brüt döviz rezervleri önceki haftaya göre 2,1 milyar dolar azalarak 43,2 milyar dolar oldu. Altın rezervleri ise yaklaşık 0,3 milyar dolar artarak 43,1 milyar dolar oldu. Toplam brüt döviz ve altın rezervleri 86,3 milyar dolar.

- BDDK’nın bankacılık sektörüne yönelik haftalık bültenine göre, 18 Eylül haftasında kamu mevduat bankalarının yabancı para net genel pozisyonu hemen hemen hiç değişmeyerek eksi 5,79 milyar dolar oldu. Bu rakamın yasal özkaynaklara oranı %19,1 (bilindiği üzere yasal sınır %20).

- Yurtdışında, son günlerde esen sert satış baskısını bir nebze de olsun dün dindiğini gördük. Çeyrek dönem sonuna kadar havanın karamsar tarafta kalabileceğini göz ardı etmiyoruz (fonlar, portföy dengeleri için satış yapmaya devam edebilirler).

- Küresel satış baskısının hafiflemesinin arkasında dün ABD’de 2,4 trilyon dolar tutarında bir mali teşvik paketi haberlerinin de etkili olduğunu düşünüyoruz. Bunun gerçekleşmesi, risk iştahını yeniden artırır.

- Piyasaları asıl geren konu ise, virüsün yeniden kontrol dışına çıkarak eve kapanma korkusu idi. Avrupa’da rekor kıran vaka sayıları, iyimser havayı ister istemez gölgeliyor.

- ABD borsaları geceyi sınırlı da olsa yükselişle tamamladı. Sabah saatlerinde ABD borsalarının vadeli işlemlerinin de artıda olduğunu; Asya’nın ise günü kararsız tamamladığını görüyoruz.

- Risk iştahında yaşanan keskin azalış bu yılın flaş yatırım araçları olan altın ve gümüşü bu hafta hırpalamıştı. Her iki emtianın da dip seviyelerde alıcı bulduğunu görüyoruz (bakınız grafik).

- Piyasa genel görünümü bugün hafif de olsa toparlayabilir. Gözler, Türk Lirası’nın seyir açısından, bugün AOFM'nin hangi seviyede oluşacağına çevrilmiş durumda.

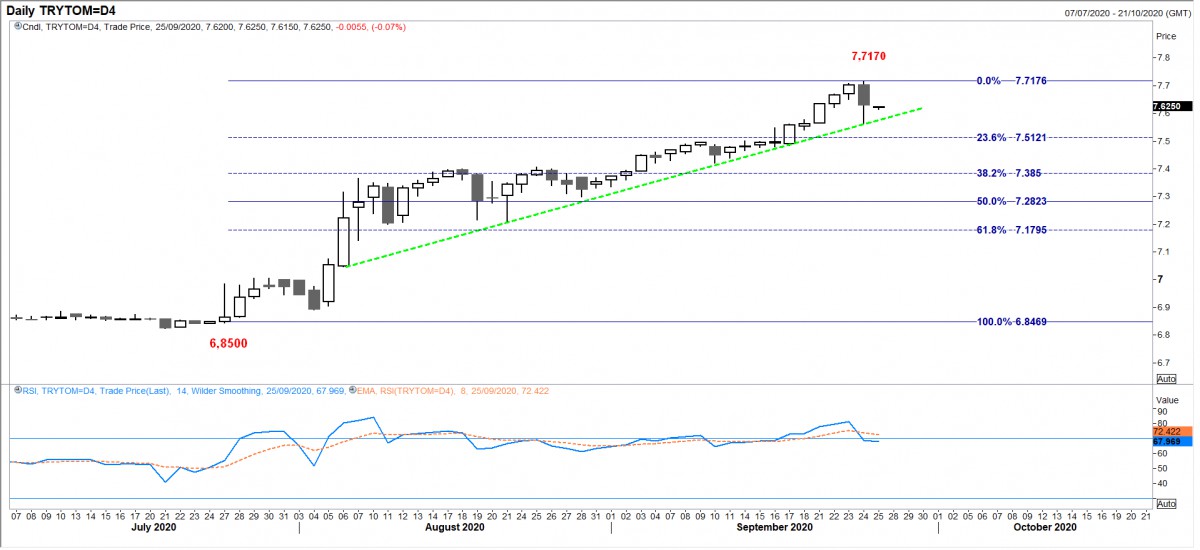

Ø USDTRY

Faiz artırım kararı sonrasında TL’nin ilk nazarda 7,55 seviyesine doğru geri çekildiğini gördük. Yeşil kesik ve yükseliş yönünde olan bu çizginin tutması, teknik anlamda önemlidir. Bugün için seviye 7,57 civarında görülmektedir. Altında olası bir gecelik kapanış, TL açısından pozitif algılanacak ve aşağıda belirtilen Fibo seviyelerine doğru geri çekilmeyi devam ettirebileceğini düşünüyoruz.

Ø XAUUSD

Altına kısa taraftan bakarsak, sıkışmayı (sarı alan) 1,920 dolar civarında aşağı yönlü kırması sonrası dün 1,947 dolar seviyesi test edildi. 6 saatlik grafiklerde, aşırı satım bölgesinden çıkan altında yukarda 1,900 seviyesi, yükseliş devam ederse, ilk direnç olarak görülüyor.

Ø XAGUSD

Gümüşün sert hareketlerine yatırımcıları alışık. Son 7 günde %21 düşen gümüş, tıpkı altın gibi diplerden toparlanmaya çalışıyor. Dün 21,60 seviyesi gün içinde görülse de, kapanış kritik bir seviye olan kabaca 22,80’in üzerinde oldu (son 3 gündür olduğu üzere!). Güç göstergesi, aşırı satım bölgesine geldi. Bu bakış açısı ile dipten çok da uzak olmadığımızı düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.