Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 01/09/2021 - Çarşamba

Avrupa'da da enflasyon hortladı: Son 10 yılın zirvesinde!- Türk mali piyasaları, Zafer Bayramı tatilinden iyimser bir şekilde döndü. Okurlarımız, haftalardır, TL varlıklara yönelik tonumuzun iyimsere döndüğünü fark etmişlerdir. Bunun da arkasında, halen daha dünyada devam eden ultra gevşek para politikasından TL'nin de son dönemlerde nasibini almaya başlaması ilk sırada yer alsa da, TCMB'nin 5 aydır faiz oranını değiştirmemesinin de büyük bir payı olduğunu düşünüyoruz.

- Baz etkisi ile enflasyonun Ekim ayı ile birlikte kafasını aşağı yönlü çevirmeye başlayacak olması, yani fiyatların artış hızının düşmeye başlayacak olması, TCMB'nin elini cesaretlendireceğini düşünüyoruz. Özellikle, Delta varyantının küresel çapta etkili olması, ABD ve İsrail gibi aşılanma oranlarında önde koşan ülkelerde ivmelenen vaka sayıları ve ölüm oranları, para otoritelerinin vanayı kısma noktasında isteksiz kalmasına neden olacaktır.

- Bu bakış açısı ile, yeniden canlanan yabancı girişleri, dünyada var olan bol ve ucuz paranı da yardımı ile dün USDTRY kuru bir kez daha 8,2975 seviyesini test etti. Teknik manada 8,30 seviyesi oldukça önemli bir seviye. Kısa vadede döviz almak için bekleyen yatırımcılar tarafından kollanabileceğini düşünmekle birlikte, bu seviyelerden henüz uzun pozisyon açmak için acele etmeyeceğiz.

- Sadede USDTRY kurnunu seviyesine bakıp yorum yapmanın da hatalı olacağını düşünüyoruz. Keza, Türkiye'nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS primi de 360 baz puana kadar geriledi. Daha basit bir anlatımla, son 6 ayın en düşük seviyesinde! Bu da haliyle, TL cinsi varlıklara ilginin arttığına işaret ediyor.

- Son dönemde yabancı yatırımcıların hisse senedi piyasasına, özellikle de banka hisselerine ilgisi olduğunu görüyorduk. Dün bu ilginin devam ettiğine şahit olduk. USDTRY kuru 8,30 seviyesine gerilediği günde, BİST100 endeksi günü %1 artışla tamamlarken, Banka endeksindeki artış oranı ise %2,6 oldu. Çarpıcı olması bakımından ele alınırsa, Borsa İstanbul Bankacılık endeksi son 4 ayda %29,4 değer kazandı!

- Dünyada ise havanın dün göreceli olarak sakin tarafta kaldığını gördük. Jackson Hole toplantısında paranın dümenindeki kişinin - FED Başkanı Powell'in - piyasaları üzmeyen güvercin (barışçıl) açıklamaları sonrasında yaşanan iyimserlik, dün günün ikinci yarısında, diğer FED yetkililerinden gelen göreceli şahince (savaşçı - enflasyona karşı) açıklamalar nedeniyle bir nebze de olsun dağıldı.

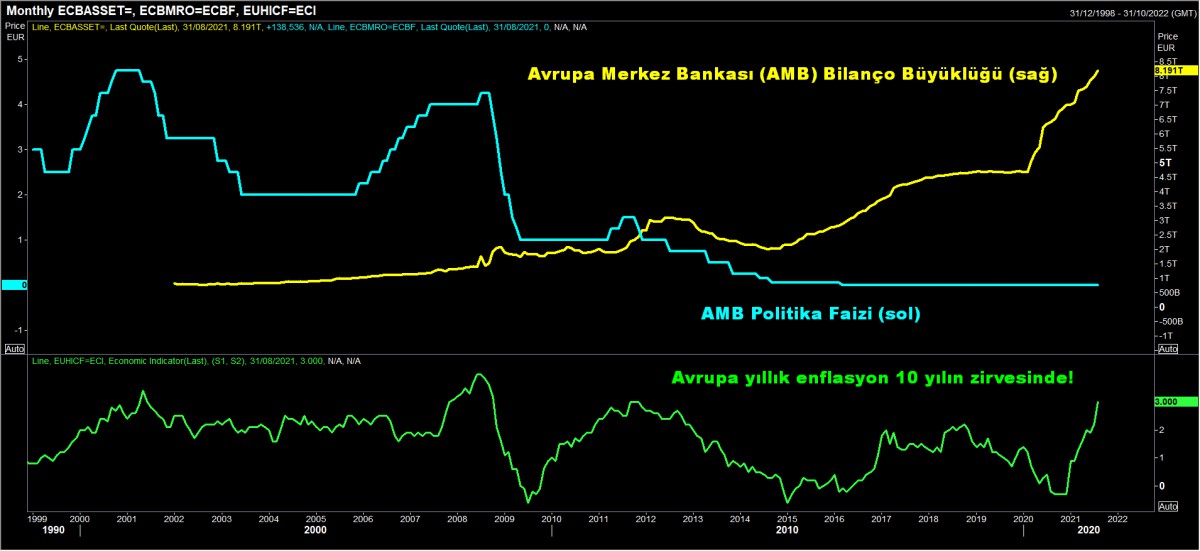

- Jackson Hole öncesi 1,1660 seviyesine gerileyen, ardından 1,1850 seviyesine dayanan EURUSD paritesi, kazanımlarını koruyamayarak 1,18 seviyesine hafif de olsa geri çekildi. Hazır EUR'dan söz etmişken, nasıl ki ABD'de enflasyon multi yılların zirvesine yükselip piyasaları germişken, benzer bir şekilde dün Avrupa'da da açıklanan manşet enflasyon %3 ile son 10 yılın zirvesine yükseldi. Avrupa Merkez Bankası (ECB) oluk oluk para basmaya (bilanço büyüklüğü 8,2 trilyon EUR ile rekor seviyede) ve politika faizini %0'da tutmaya devam ederken, enflasyon tüm dünyada sorun olmaya devam ettiği gibi ECB'nin de kapısını çaldığını görüyoruz!

- Bu minvalde, haftaya düzenlenecek olağan ECB faiz toplantısı öncesi bu gerçekleşme, yavaş yavaş politika yapıcıların enflasyondan rahatsızlığını dile getirmeye ve vites küçültmeye itebilir! Ama ECB Başkanı Lagarde de tıpkı Powell gibi enflasyon geçici derse, hiç şaşırmayacağım!

- Dünden kalan önemli satır başları arasında, ABD'de Delta varyant nedeniyle tüketici güveni 6 ayın dibine geriledi. Özellikle, tüketici güveninin sert gerilediği bir ortamda, para musluğunu kapatmak, yani daha sıkı para politikası duruşuna geçmek, FED'in de arzu ettiği bir durum olmayacaktır!

- Yeni ayın ilk iş gününde Asya piyasalarında temkinli iyimser bir görünüm hakim.Gösterge endeks Tokyo borsası, politik endişelerin bir nebzede olsun gerilemesi ile %1 yukarıda işlem görüyor. ABD borsalarının da vadeli işlemlerinde yükseliş eğiliminin hakin olduğunu görüyoruz. Eylül'ün ilk günü, göreceli olarak iyimser başlıyor.

- Dün 74 dolar seviyesine yükselen Brent cinsi ham petrolün varil fiyatının bu sabah yeniden 72 dolar seviyelerine geriledi. Bunun da arkasında, OPEC+ üyelerinin günlük 400bin varil üretim artışı kararını onaylaması beklentisinin yattığını düşünüyoruz. Delta nedeniyle Ağustos ayını tatsız geçiren petrolde ana yönün yukarı olduğunun altını bir kez daha çizmek istiyoruz. Pozisyonlanmamız da bu yönde!

- Mali piyasaların gündeminde, bugün tüm dünyada olduğu üzere imalat PMI verileri açıklanacak. Cuma günü ABD'de açıklanacak kritik istihdam raporu öncesinde bugün özel sektör istihdamı takip edilecek. İçeride ise, sabah saatlerinde yılın ikinci çeyreğine ilişkin GSYIH büyümesi açıklanacak (baz etkisi ile ciddi bir büyüme bekleniyor). İTO ise İstanbul için enflasyon verisini açıklayacak.

>USDTRY

Türk Lirası'na yönelik iyimser havanın bir müddet daha devam edebileceğini düşünüyoruz. Kısa vadeli döviz alım ihtiyaçları 8,30 seviyesine doğru karşılanabilir. Devamında, 8,30 seviyesinin etrafında nasıl bir hareket olacağına bakacağız. 8,30 seviyesinin aşağı yönlü geçilmesi, beraberinde daha büyük bir gürültü koparabilir. Kurun 8,30 seviyesinden tekrar sekmesi durumunda, yukarıda 8,47-8,50 seviyesine doğru bir atak - sarı renkli üçgenin içinde formasyonu bozmayacaktır. Ana senaryomuzun bu olmadığını yinelemek isteriz!

>Avrupa'da enflasyon son 10 yılın zirvesinde

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.