Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 02/07/2020 - Perşembe

Artan vaka, Aşı heyecanı, PMI, Petrol, Volkswagen ve Sosyal Medya- İkinci yarının ilk iş gününde, küresel mali piyasalar temkinli iyimser, genel hatları ile sakin, Türk mali piyasaları ise, satıcılı bir günü geride bıraktı.

- Dışarda havayı dengede tutan 3 faktör ise değişmedi: Artan vakı sayılarına rağmen (ABD’de günlük virüs artış sayısı 50bin kişiyi geçti), aşı çalışmalarına yönelik iyimser beklenti ve haberler, ve elbette merkez bankalarından gelen hep destek tam destek söylemi.

- Bu bağlamda, bu sabah Reuters haberine göre, ilaç sektörünün iki devi ABD’li Pfizer ve Alman BioNTech’in insanlar üzerinde denenecek COVID-19 aşısına yönelik açıklamaları, umut oldu.

- FED'in toplantı tutanakları piyasalar açısından iyimser algılanırken, OPEC’in üretim seviyesini tüm zamanların en düşük seviyesine indirmesi ve öte yandan ABD'de ham petrol stoklarının son altı ayın en yüksek haftalık düşüşünü yapması, Brent cinsi petrolü 42 dolar seviyesine itti. Brent Petrol açısından oyun değiştirecek kabiliyete sahip fiyat seviyesinin 45 doların geçilmesi ile başlayacağını düşünüyoruz (bakınız grafik).

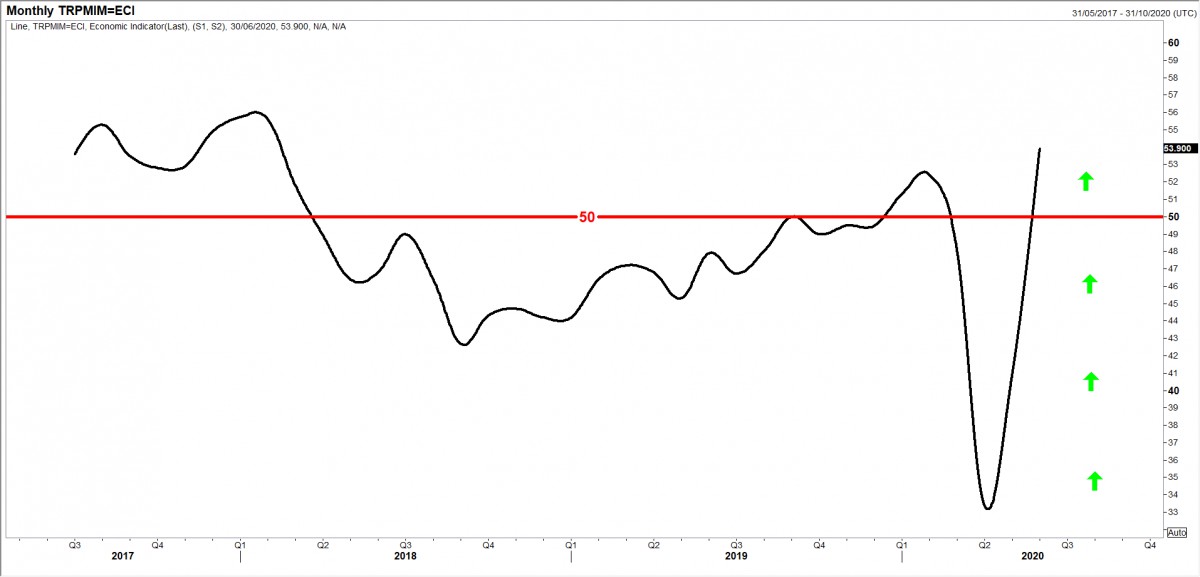

- Dünya genelinde açıklanan umut verici PMI verilerine paralel, içeride de dün açıklanan imlalat sanayi PMI endeksi, bir önceki ayın 40,9 seviyesine göre 53,9 olarak açıklandı (50 üzeri büyüme olarak kabul ediliyor). Söz konusu veri, içinde bulunduğumuz döneme ait en güncel ve en sağlıklı veri set olarak yakından takip edilmelidir (bakınız grafik).

- Dün, Türkiye cephesinde beklentilerimize paralel, BIST30 hisselerinde açığa satış yasağının kaldırılması ile BIST30 cephesinde düşüş %1,7’yi bulurken, ana endeks ise günü %1 düşüşle tamamladı.

- USD/TRY kurunun yalnızlığı 6,85 seviyesinde 15ci güne taşındı! Bunun sürdürülebilir bir durum olmadığı çok bariz olsa da yön konusunda fikir beyan etmek şimdilik güç görünüyor.

- Türkiye’de ön plana çıkan iki önemli haber başlığı dikkatlerden kaçmadı. Pandemi nedeniyle, Alman otomotiv devi Volkswagen, Türkiye'deki yatırım planını askıya aldığını duyurdu. Sn. Cumhurbaşkanı Erdoğan ise sosyal medyanın düzenlenmesi ile ilgili bir adım atılacağı bilgisini verdi. Twitter, Facebook, Youtube gibi kanalların kapatılması tehlikesine karşın #sosyalmedyamadokunma çağrısı yükseliyor.

- ABD'de her ayın ilk Cuması açıklanan tarım dışı istihdam verisi öncesinde dün özel sektör istihdamının Haziran'da 2,4 milyon artış kaydettiğini gördük. İşin ilginç tarafı ise, bir önceki aya ilişkin verinin - 2,8 milyondan + 3,1 milyona revize edilmiş olması. Hesaplayan kişi ile tanışmak isterdim!

- Bu arada not düşmek gerekir ki, yarın açıklanacak resmi istihdam raporu tatil nedeniyle bugün açıklanacak. Veri setinde geriye dönük olası yukarı yönlü revizyon veya bu aya ait beklentinin üzerinde bir gerçekleşme (istihdamın 3 milyon kişi artması, işsizlik oranın ise %12,30’a gerilemesi bekleniyor) piyasalarda her iki yöne de sert bir etki yaratabilir.

- Reuters anketine göre, yarın açıklanacak Haziran ayı TÜFE enflasyonunun aylık %0,65 olması bekleniyor. Böyle bir veri seti ile yıllık TÜFE enflasyonu da %12’yi aşacak. Enflasyonun yönünü yukarıya çevirmesine paralel, hatırlanacağı üzere geçen hafta TCMB PPK’da faiz toplantısını pas geçerek politika faizini değiştirmemişti.

- Bugün her hafta Perşembe günü olduğu üzere içeride TCMB’nin haftalık para ve banka istatistiklerini takip edeceğiz.

- Asya borsaları, günü iyimser bir şekilde karşılıyor. İçeride USD/TRY kurunun 6,85 aşkının bir noktada son bulması gerektiğini düşünürken, borsa cephesinde ise açığa satış yasağının kaldırılması ardından dün başlayan satışların devam edip etmeyeceğini takip edeceğiz. Bugün olumlu yurtdışının itici gücü borsa cephesinde hissedilebilir.

- Altın cephesinde dün detaylı bir rapor yayımladık. Teknik manada, ons fiyatı 1,790 - 1,800 dolar direncini aşmadan yeni bir pozisyon almaktan ziyade mevcut uzun pozisyonlarımızı korumayı tercih ediyoruz.

- İngiltere’de açıklanan güçlü PMI verisi ardından EUR/GBP uzun pozisyonumuzdan 'kar al' ile çıktık. Sterlin cephesinde 1,2250’li seviyelerden yakalanan dip dalgayı takip etmeye devam ediyoruz. Şimdik kenardayız.

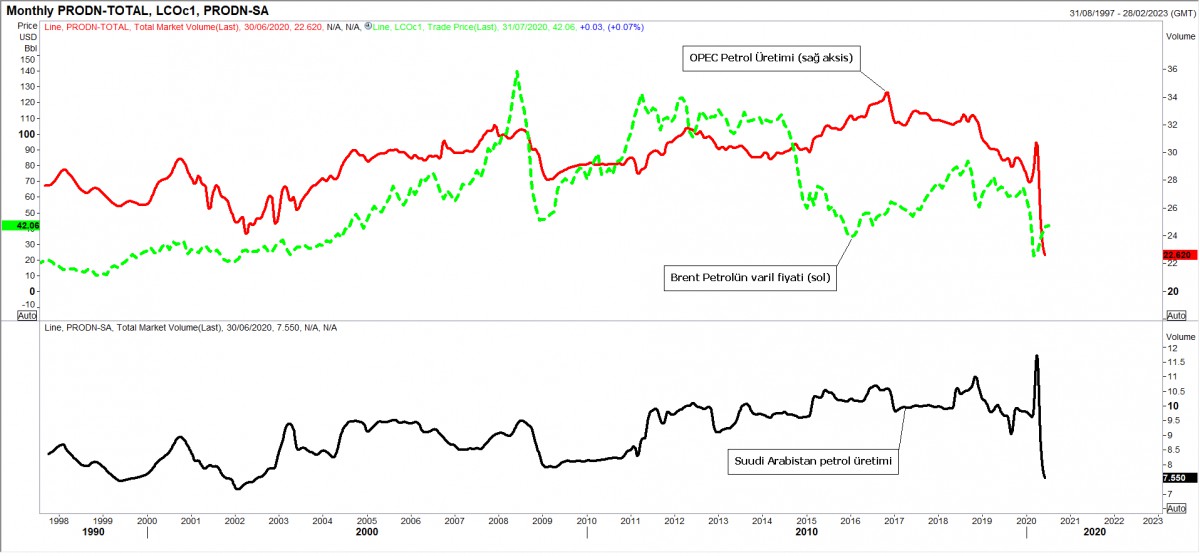

Ø Petrol üretimi ve Brent

Sene başı varil fiyatı 72 dolardan Nisan’da 16 doların da altına gerileyen Brent petrolün hikayesi, herkesin hatırındadır. Petrol karteli OPEC, arz / talep dengesizliğine karşı, grafiklerden de görebildiğimiz kadarı ile, üretim kesintisini 22,6 milyon varile indirerek tüm zamanların en düşük seviyesine çekti.

Petrol cephesinde Mart ayında yaşanan kopuş ve sert bir gerilemenin anahtarı 45 dolar seviyesinde yatıyor. 45 doların geçilmesi, pandeminde yeni bir sayfa açıldığı manasına gelecektir.

Ø Türkiye PMI

Türkiye'de ISO-Markit işbirliği ile yayımlanan imalat sanayi PMI endeksi, Haziran ayında 53,9 seviyesine yükseldi (Mayıs 40,9). Büyümeye ile küçülmenin ayrıştığı 50 seviyesinin üstü olumlu bir veri olarak kabul görüyor. Grafikten de görülebileceği üzere, Türkiye'de imalat sanayi, Nisan ayında 33,4 ile büyük bir daralma yaşamıştı. Haziran ayına ait veriler, dünyada açıklanan pek çok PMI verisi ile uyumlu ve ekonomik aktivitede toparlanma ve beraberinde büyümenin devam ettiğini gösteriyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.