Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 17/07/2019 - Çarşamba

Anlaşmasız Brexit ihtmali Sterlin üzerine adeta kara bulut gibi çöktü- Türk mali piyasalarının gözü kulağı, S-400 teslimatının başlaması ile ABD’den gelebilecek yaptırımlara çevrilirken, piyasanın de bekle ve göre stratejisine geçtiğini görüyoruz

- Öte yandan Kıbrıs adası etrafında hareketlilik de devam ediyor. Ankara’nın Doğu Akdeniz'de devam eden sondaj çalışmaları kaynaklı AB ile yaptırım konusunda karşı karşıya kalabilme riski, Fitch’in Cuma günkü not indirimi ve ABD ile tekrar “papaz” olabilecek ilişkilere rağmen USD/TRY kurunda yatay ve sıkışık seyrin korunduğunu görüyoruz

- Bir önceki hafta sonu, TCMB Başkanı Sn. Çetinkaya’nın görevinden alışılmadık bir şekilde ve talimatlara uymadığı gerekçesi ile alınmasına ilk tepki olarak 5,8245 seviyesine fırlayarak veren USD/TRY kuru, son günlerde yavaş yavaş süzülerek 5,70 civarında tutundu (bakınız grafik)

- Hatırlanacağı üzere, S-400 teslimatının başlaması ile Pentagon’un basın toplantısın düzenleyeceği haberi ile 5,78 seviyesine yükselen USD/TRY kuru, toplantının iptal edilmesi ile gözünü 25 Temmuz tarihinde sonuçlanacak TCMB olağan PPK toplantısına çevirerek yataya geçti

- Dün de bültenimizde belirttiğimiz üzere, gerek Sn. Cumhurbaşkanı Erdoğan’ın, gerekse de TCMB Başkanı Sn. Uysal’ın son dönemdeki açıklamaları, 25 Temmuz’da faiz indirimine gidileceğini gösteriyor. Bizim faiz indirim beklentimiz piyasanın çok ötesine geçmiş durumda. Gelişmeleri, Ankara’nın, daha yüksek kur, daha düşük faiz stratejine geçme isteği olarak okuyoruz

- Türk mali piyasalarında alışılmadık sessizliğin arkasında, ABD’den gelebilecek olası yaptırımların dozunun düşük kalacağı, bunun da sindirilebilecek boyutta bir gelişme olarak kalacağı beklentisinin yattığını da not etmek gerekiyor

- Her ne kadar Cuma akşamı Pentagon’dan S-400'ler konusunda beklenen açıklama gelmese de, ABD Dışişleri Bakanı Pompeo Washington Post gazetesinde yayınlanan söyleşisinde, "Kanunlar yaptırım gerektiriyor ve bu kanunlara uyacağımıza inanıyorum. Başkan Trump da bu kanunlara uyacak" dedi. Pentagon ve Senato’nun duruşunda herhangi bir değişiklik olmadığının altını çizelim

- Kur cephesinde yatay seyir etkili olurken, tahvil piyasasında önceki haftayı %19 seviyesinden kapatan iki yıllık gösterge tahvilin bileşik faizi dün son işlemlerde %18,8 seviyesine geriledi. Borsa cephesinde ise dün alımların etkili olduğunu gördük

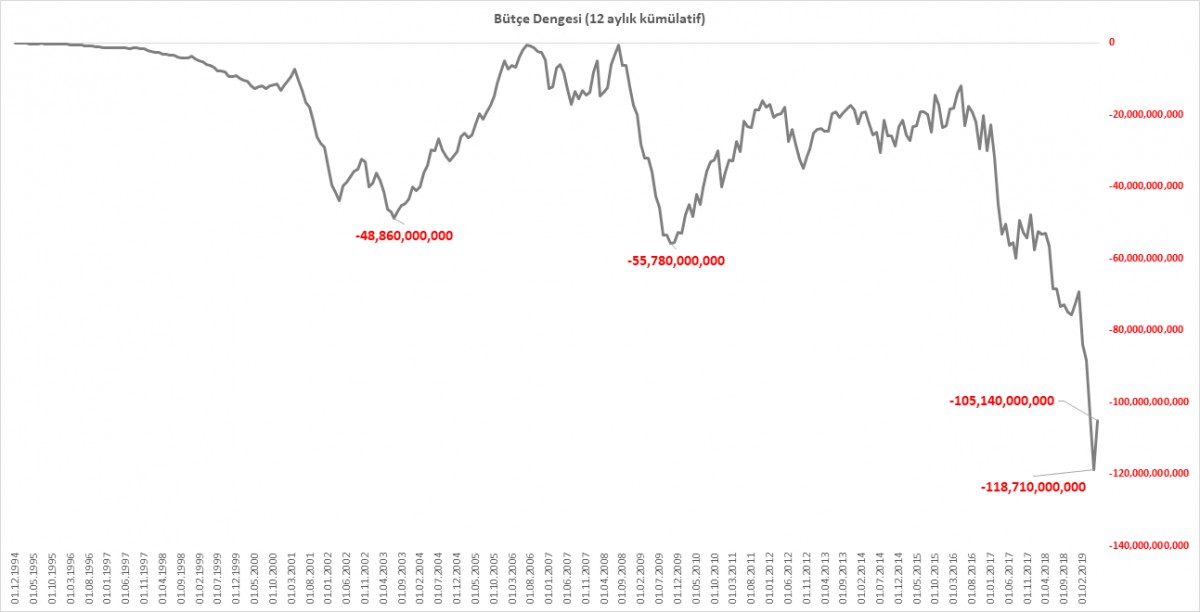

- Makro cephede ise, Hazine ve Maliye Bakanlığı verilerine göre, 2018 yılının Haziran ayında 25,6 milyar açık veren bütçe, 2019’un Haziran ayında 12,1 milyar açık verdi. Bu sonuçlarla birlikte 6 aylık bütçe açığı 78,6 milyar olurken (YEP’de yıl sonu için öngörülen 80,6 milyar TL açık rakamının %97’sine ulaşılmış oldu), 12 aylık kümülatif bütçe açığı ise 105,1 milyar seviyesine yükseldi (2018’in benzer döneminde 68,6 milyar idi) (bakınız grafik)

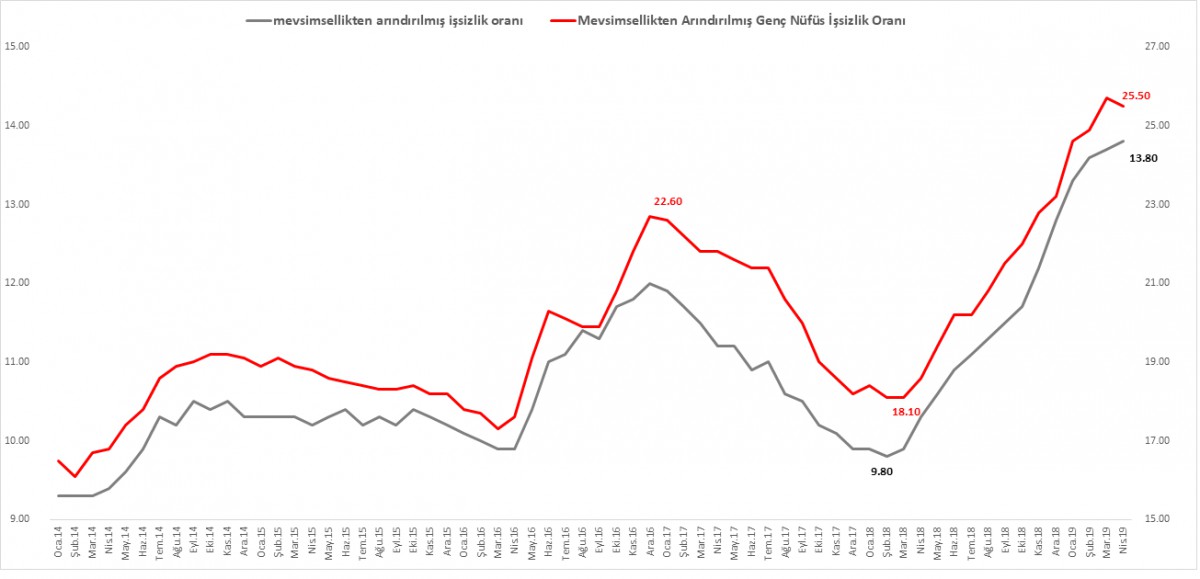

- TÜİK verilerine göre, mevsimsellikten arındırılmış işsizlik oranı Nisan’da %13,7’den %13,8’ye yükselirken, tarım dışı işsizlik oranı ise %16,0 ile yatay gerçekleşti. Genç nüfusta işsizlik oranı %25,7’den %25,5’ye sınırlı geriledi (bakınız grafik)

- İngiltere cephesinde yılan hikayesine dönen Brexit süreci Sterlin çaprazlarını baskı altına almaya devam ediyor. Başbakan adayları Boris Johnson ve Jeremy Hunt’ın yaptığı son açıklamalar sonrası anlaşmasız Brexit ihtimalinin artmasıyla, GBP/USD dün %1 gerileyerek 1,24 ile Nisan 2017’den bu yana en düşük seviyeyi test etti. Teknik manada düşüş eğilimli seyrinin korumaya 1,30 seviyesinin altında devam edecek gibi duruyor. Pek çok kez Sterlin cephesinde pozisyon denedik. Gelişmeleri izlemek için şimdilik bizler de havlu atıyoruz (bakınız grafik)

- Yeni gün başlangıcında, Asya piyasalarında yatay bir başlangıç görüyoruz. Ticaret savaşlarına yönelik haber akışı devam ediyor. Mali piyasaların gündeminde bugün, içerde, konut satışları ve konut fiyat endeksini takip edeceğiz. Yurtdışında ise, sabah saatlerinde İngiltere ve Euro Bölgesinde açıklanacak enflasyon verileri ve ABD konut başlangıçları takip edilebilir

Bütçe Açığı

2018 yılının Haziran ayında 25,6 milyar açık veren bütçe, 2019’un Haziran ayında 12,1 milyar açık verdi. Bu sonuçlarla birlikte 6 aylık bütçe açığı 78,6 milyar olurken (YEP’de yıl sonu için öngörülen 80,6 milyar TL açık rakamının %97’sine ulaşılmış oldu), 12 aylık kümülatif bütçe açığı ise 105,1 milyar dolar seviyesine yükseldi (2018’in benzer döneminde 68,6 milyar idi).

Faiz harcamaları artmaya devam etmesine karşın, faiz dışı harcamaların azalış göstermesi, bütçe harcamalarının azalmasında etkili oldu. Faiz dışı denge ise Haziran’da 7,7 milyar TL açık verdi; 2018 aynı döneminde 23,2 milyar TL açık verilmiş idi.

İşsizlik oranı

İşsizlik oranı, mevsimsellikten arındırılmış bazda, Nisan’da da yükselmeye devam ederek %13,8 ile Mayıs 2009’dan bu yana en yüksek seviyesine ulaştı. Mevsimsellikten arındırılmamış olarak ise işsizlik oranı %13,0 seviyesinde gerçekleşti (Nisan 2018 %9,6).

Mevsimsellikten arındırılmış İşsizlik oranı, Nisan’da %13,7’den %13,8’ye yükselirken, genç nüfusta işsizlik oranı %25,7’den %25,5’ye sınırlı geriledi

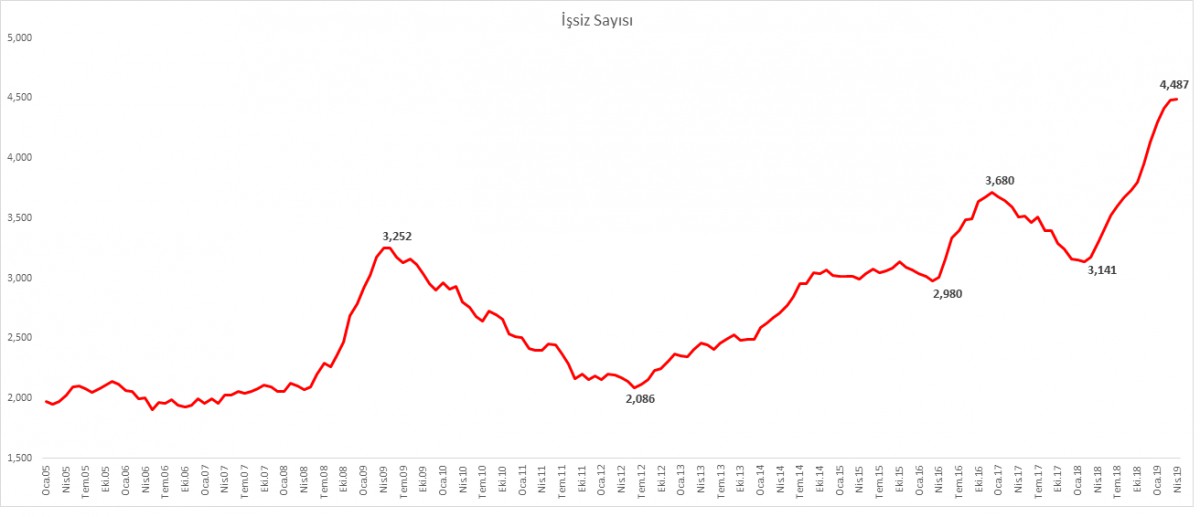

Mevsim etkisinden arındırılmış işsiz sayısı bir önceki döneme göre 7 bin kişi artış göstererek 4 milyon 487 bin kişi olarak gerçekleşti.

USDTRY

USDTRY kurunda sessiz bir bekleyiş eğilimi hakim. Yatırımcıları gelişmeleri takip etmek için kenara çekilirken, yazın dinginliğinde 5,70-5,71 bölgesinde kurun sıkıştığını görüyoruz. Teknik manada, 5,69 seviyesinin altında olası bir gecelik kapanış durumunda, satıcıların kontrolü ele alacaklarını düşünüyoruz. Aksi takdirde ilk gelişmede 5,75 test edilecek, üzerinde ise yön yukarıya dönerek piyasa alıcıların (kontrol) eline geçecektir.

GBPUSD

Brexit ve siyasi belirsizlik Sterlin üzerinde adeta kara bulut gibi dolaşıyor. Teknik manada düşüş trendinde olan Sterlin’de 1,30 seviyesinin altında satış baskısı korunmaya devam edecek gibi görünüyor

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.