Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 07/03/2025 - Cuma

Almanya 'freni' bıraktı: Ekonomik motor yeniden ateşleniyor!- Trump, hızla artan ABD borcunu kontrol altına almak için sıra dışı fikirlere yönelmeye devam ederken, ABD Doları da hızlı bir şekilde değer kaybediyor. Öte yandan, Almanya’da yeni hükûmeti kurmaya yönelik müzakereleri sürdüren siyasi partiler, 500 milyar euro büyüklüğünde bir altyapı fonu oluşturulması ve devletin borçlanmasını sınırlayan (söz konusu sınırlama 2008 küresel finansal krizi ardından getirilmişti) anayasal düzenlemelerde reforma gidilmesi konusunda anlaşmaya vardı. Almanya'nın muhtemel yeni başbakanı Friedrich Merz'in liderliğindeki muhafazakâr parti ile Sosyal Demokrat Parti (SPD), tasarıyı önümüzdeki hafta parlamentoya sunmayı planlıyor.

- Dün sabah bültenimizde de paylaştığımız üzere, bu köklü harcama değişikliği, Avrupa'nın en büyük ekonomisini canlandırma umutlarıyla piyasaları adeta sarstı. Süper harcamaya yönelik gelişmeler ardından, Avrupa gündemin adeta zirvesine oturdu. Avrupa borsalarındaki yukarı yönlü hareket dün de devam ederken, gelişmelere olumlu tepki veren ortak para birim EUR 1,0800 seviyesine kadar yükselerek son dört ayın en yüksek seviyesini test etti. İtiraf etmek gerekirse, ABD ile Avrupa arasında açılan faiz makası ve beraberinde zayıf Avrupa ekonomileri ile EUR’da aşağı yönlü seyrin ağır basmasını beklerken, yaşanan gelişmeler görüşümüzün hatalı olduğunu gösterdi.

- Avrupa’nın, NATO'nun beyin ölümünün gerçekleşmesi ve ABD’nin bu noktada izlediği politikalara paralel savunma harcamalarını artırma yönündeki kararlı adımlar ile STOXX Europe 600 Savunma ve Havacılık Endeksi yılbaşına göre %35'e yakın yükseliş kaydetti. Avrupa'nın en büyük ekonomisinin altyapı yatırımları ve savunma harcamalarıyla büyümeyi destekleme hamlesi, bölgedeki piyasa dinamiklerini şekillendirmeye devam edecek gibi görünüyor. Bu kapsamda, yukarıda da söz ettiğim üzere, süper harcama planına paralel, Almanya'nın 10 yıllık (Bund) tahvil faizi, son bir haftada neredeyse 50 baz puan artarak %2,80 seviyesine yükselmek suretiyle pandemi döneminden bu yana en yüksek seviyesine ulaştı. Daha basit bir anlatımda, seçimi kazanan CDU/CSU muhafazakâr ittifakı ile SDP’nin koalisyon kurmaya hazırlanırken ülkenin sıkı borçlanma kurallarını gevşetme konusunda anlaşması, harcamaların ve borçlanmanın artacağı beklentisini güçlendirdi.

- Doların piyasa kuru olan sepet bazında DXY içerisinde yer alan ağır siklet EUR’nun dünkü sert yükselişine kraliyet aslanı Sterlinin de eşlik etmesi ile DXY 104 seviyesinin diplerine kadar gerileyerek benzer bir şekilde son dört ayın en düşük seviyesini test etti. Gelelim esas meseleye. Trump, ABD'nin bütçe ve kamu açıklarını kapatmak için doların değer kaybını arzularken, sosyal güvenlik ve sağlık harcamalarından da kesinti yapmayacağını açıkladı. Danışmanlarıyla birlikte yabancı hükûmetleri daha düşük faizli tahvillere zorunlu geçişe ikna etmek ve varlıklı yabancılara beş milyon dolarlık oturma kartları satmayı değerlendirirken, bizler gibi pek çok ekonomist, bu yaklaşımların ABD’nin mali sürdürülebilirliğini sağlamaya yetmeyeceğini düşünüyor. ABD borcu 36 trilyon doları aşarken, GSYH’ye oranının da %120’nin üzerinde ve bütçe açığı hızla büyümeye devam ettiğini not edelim.

- Trump’ın yeni yönetiminde yer alan dünyanın en zengin insanlarından Elon Musk liderliğinde kurulan verimlilik ofisi, namıdiğer "Department of Government Efficiency (DOGE)" aracılığıyla federal harcamaları kesmeye yönelik agresif adımlar atılırken, ayrıca, Çin, Meksika ve Kanada’dan yapılan ithalata ağır gümrük tarifeleri getirerek ek gelir yaratmayı de hedefliyorlar. Hazine Bakanı Bessent açığı yarıya indirme hedefi koysa da, bu politikaların piyasalarda belirsizliği artırdığını da göz ardı etmemek gerekiyor. Her ne kadar bu politikaların nereye varacağı tartışılsa da, daha yedi hafta önce %4,80 seviyesini test eden ABD on yıllık tahvil faizinin getirisi dün %4,10-4,20 bandına kadar gerilediğinin altını çizmemiz gerekiyor. Tahvil faizlerinin gerilemiş olması yatırımcılar nezdinde iyimserlikten çok ekonomik belirsizlik kaynaklı olduğunu düşünüyoruz. Son günlerde ABD'de açıklanan makro veriler büyüme endişelerini tırmandırırken, Trump’ın da politikalarının tüketici ve iş dünyası güvenini zedeleyerek büyümeyi yavaşlatabileceği endişesi, FED’den de yılın geriye kalan kısmında üç kez faiz indirimi beklentisini artırdı.

- Trump’ın ABD’nin altın rezervlerini yeniden değerleme ve siyasi baskıyla borç refinansmanı gibi radikal adımlar atabileceği spekülasyonlarının da henüz ‘soğumadığını’ söylememiz gerekiyor. Mevcut piyasa fiyatlarıyla, ABD'nin sahip olduğu altın rezervlerinin cari piyasa değeri (mark to market) yaklaşık 750 milyar dolar olmasına rağmen, 1973 yılında çıkarılan bir yasa nedeniyle bu rezervler FED’in bilançosunda yalnızca 11 milyar dolar olarak gösteriliyor. Hazine Bakanı Bessent, ABD bilançosunun varlık tarafını Amerikan halkı için nasıl değerlendirilebileceğine dair çalışmalar yaptığını belirtiyor.

- Yukarıda saydığımız ve sıra dışı olarak nitelendirilecek bu gelişmeler ardından küresel finans sisteminde dalgalanmaların devam edebileceğini, iki artı ikinin hergün dört etmeyebileceğini göz ardı etmemek gerekiyor. Ya da daha basit bir anlatımla, Trump'tan beklenmeyeni beklemeye devam edeceğiz. Uzun bir süredir endişe ettiğimiz üzere, yatırımcıların ABD tahvillerinden kaçışını hızlandırabilecek hamlelerin eninde sonunda arzı sabit altın ve bitcoin gibi enstrümanlara yarayacağını düşünüyoruz! Bu sabah altının ons fiyatı 2,920 dolar seviyelerinde ve son günlerde olduğu üzere sakin bir seyir izlerken, adeta roller coaster misali son günlerde 'vahşi' dalgalanmalara sahne olan bir diğer değer saklama aracı olan bitcoin ise 92bin dolar seviyesine toparladı. Haftalık kapanışın da 92bin dolar seviyesinin üzerinde olmasını olumlu bir gelişme olarak okuyacağız.

- Türk mali piyasalarında ise olumlu olarak kabûl gören enflasyon verileri ardından adeta bahar havasının hâkim olduğunu çok net bir şekilde söylememiz gerekiyor. Trump sonrası değişen yeni dünya düzeninde esen rüzgârların Türkiye pozitif olarak okunması, özelinde Avrupa ile Türkiye'nin (savunma konusu ve AB üyelik süreci) dirsek teması, devam eden dezenflasyonist süreç ve TCMB'nin faiz indirim hikâyesi ile Borsa İstanbul 100 endeksi dün günü %3 yükselişle tamamlarken, bankacılık endeksi %1 yükseliş kaydetti. Uzun bir süredir olduğu üzere, faiz indirimlerinin bankacılık sektörüne olumlu mânâda yansıyacağı beklentisi ile bankacılık hisselerinde olumlu tonumuzu, tahvillerin yanı sıra koruyoruz. Geçen seneye kıyasla reel getiri alamında biraz yavaşlasa da, TL’nin yaz aylarına kadar yatırımcısını mutlu etmeye devam edeceğini düşünüyoruz.

- Bugün gözler günün ikinci yarısında TCMB ve ECB’nin faiz kararında olacaktır. TCMB’nin politika faizini 250 baz puan indirimle %42,50 seviyesine çekmesini beklerken, politika metninde vereceği mesajlarda da duruşunu korumasını bekliyoruz. ECB’den ise 25 baz puan faiz indirimine neredeyse kesin gözüyle bakıyoruz. EURUSD cephesine temel analiz ile yaklaşarak, yaşlanan nüfus, sanayisizleşme riski ile karşı karşıya olan ekonomi, devasa fabrikaların kapanmaya yüz tuttuğu, siyasi anlamda pek çok sorun yaşayan Avrupa'da, en basiti ile ECB ile FED arasında açılacak faiz makasına bile sığınarak EUR'nun gerileyeceğini düşünmüştük. Görüşlerimiz hatalı çıkması ardından, piyasanın da bizim gibi kafasının karıştığını ve EURUSD paritesinin bir haftada %4 yükselerek Mart 2009'dan bu yana en iyi haftalık performansını kaydetmesi ardından teknik mânâda ön plana çıkan 1,0810 seviyesine kadar da ilerlediğini görüyoruz. Bu seviyenin ötesinde sırası ile 1,0960 ve 1,1220 seviyelerini radar menziline alacağını düşünüyoruz (bakınız grafik).

- Trump, Kanada ve Meksika'daki otomobil üreticilerini mevcut serbest ticaret kurallarına uymaları şartıyla bir ay boyunca %25'lik cezai tarifelerden muaf tutacağını açıkladı. Şaşırdık mı? Elbette hayır. Beyaz Saray’dan dün akşam yapılan açıklama ardından, ABD borsalarında son üç ayın en sert düşüşü dururken, dün akşam önde gelen borsaların geceyi %1'in üzerinde yükselişle tamamladığını gördük. Yeni gün başlangıcında, Avrupa ve ABD borsalarının olumlu kapanışlarına paralel, pasifiğin diğer ucunda Asya borsalarında da topyekûn yeşil rengin hâkim olduğunu görüyoruz. Gösterge endeks Tokyo ve Şangay borsaları %1 yükselirken, Hong Kong borsası %2,6 yükselişle pozitif ayrıştı.

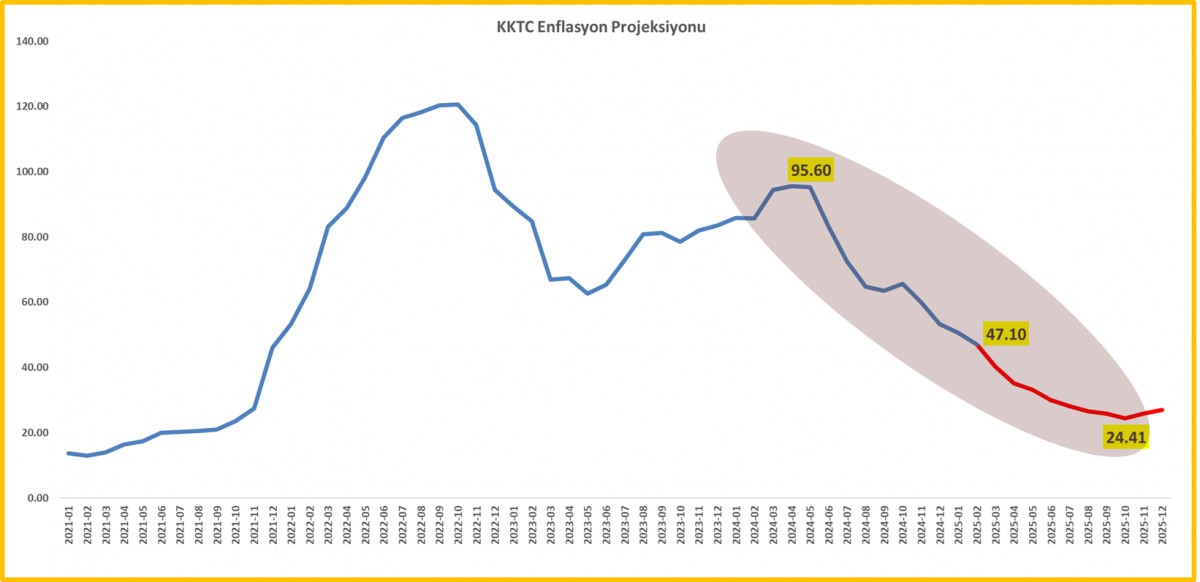

- Bültenimizi KKTC İstatistik Kurumu'nun (KKTCİK) dün açıkladığı iki önemli veri ile kapatmak isteriz. KKTCİK verilerine göre, Şubat ayında TÜFE %2,16 artış kaydederek yıllık artışı da %47,10 seviyesine taşıdı. Böylelikle, manşet enflasyon Aralık 2021'den bu yana en düşük seviyesine geriledi. Eğitim kalemi dikkat çekmeye ve yıllık olarak neredeyse %110 artığnı görüyoruz. KKTC'de dezenflasyon sürecinin Ağustos ayına kadar devam edeceğin düşünüyoruz. Özellikle, geride bıraktığımız senenin Mart ile Ağustos ayları arasına sıkışan baz etkisinin de yardımı ile, enflasyonun önümüzdeki aylarda çok daha sert bir şekilde gerileyeceğinin altını çizmemiz gerekiyor. Baz etkisinin devreye girmesi ve her ay enflasyonun %2 artış kaydedeceği senaryoda, 2025 sonunda KKTC'de enflasyonun %27 seviyelerine gerileyeceğini hesaplıyoruz (bakınız grafik).

- Öte yandan, Nüfus ve Demografi bültenini de yayınlayan KKTCİK'na göre, 2023 yılında evlenen ile boşanan kişi sayısının neredeyse aynı olduğunu görüyoruz! Boşanmaların artmasının hâliyle dünyanın en öncelikli gündem maddelerinden biri olan doğurganlık oranına da maalesef olumsuz katkı sağlıyor. Aynı raporda, 2018 yılına kadar 1,8 civarında yatay seyreden KKTC'de doğurganlık oranının 2023 yılında 1,5 seviyesine yaklaştığı görüyoruz. Bir neslin kendini sürdürebilmesi için gerekli minimum seviyenin 2,1 olduğunu düşünürsek, KKTC'nin de dünyadan pek de kopuk bir seyir izlemediğini görüyoruz. Bu veriler, pek çok kişi tarafından önemsenmemek ile birlikte, toplumsal ve ekonomik dinamiklerin aile yapısına etkisini ortaya koyarken, boşanmaların artışına neden olan faktörlerin daha derinlemesine analiz edilmesi gerektiğini gösteriyor. Demografik faktörlerin ekonomiden bağımsız bir şekilde ele alınmasının da hata olacağını düşünüyoruz.

EURUSD

Teknik mânâda, 1,0150 dibi ile 1,1220 zirvesinin %61,8 düzeltme seviyesi 1,0810'a denk geliyor. Ötesinde ise sırası ile 1,0960 ve 1,1220 seviyelerinin radar menzilinde olacağını düşünüyoruz

*KKTC Enflasyon Projeksiyon

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.