Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 17/02/2025 - Pazartesi

ABD'nin "varlık monetizasyon" çıkışı: Bitcoin için 'yeni' dönem!- Geride bıraktığımız hafta, biraz zihin yatırımı yapmak biraz da dinlenmek üzere siz değerli okurlarımızdan ayrı kaldık. Hafta içinde pek çok önemli gelişme oldu. Sizleri sıkmadan, konular da henüz bayatlamadan, en önemli gördüğüm satır başlarının üzerinden kısaca geçmeye çalışacağım.

- Küresel mali piyasalarda geride bıraktığımız haftada da ana belirleyici unsur yine Trump oldu. Koltukta üç haftasını geride bırakan Trump'ı takip etmenin inanın bu kadar zor olacağını biz de tahmin etmemiştik. Lâkin, ilk günlerde Trump riskini ölçüp biçemeyen piyasaların haklı olarak vermiş oldukları orantısız tepkinin gün geçtikçe normalleşmeye başladığını da çok açık bir şekilde görüyoruz. Trump'ı biz bir müzakereci hatta bir tüccar olarak tanımlarken, ekopolitiğini ise, ABD'nin cari açık verdiği ülkelere karşı önce korku salıp akabinde ise müzakere etmeye çalışması olarak tanımlıyoruz.

- Geride bıraktığımız üç hafta içinde ara ara sert satışlara boyun eğen hisse senetleri, son bir yılı aşkın bir sürenin zirvesini test eden ABD 10 yıllık tahvil faizi, ya da doların piyasa kuru olan sepet bazında DXY'nin son iki yılı aşkın bir zamanın en yüksek seviyesine gitmesi ardından, geride bıraktığımız hafta risk göstergelerinde ciddi mânâda toparlanmanın da yaşandığını görüyoruz. Şöyle ki, Trump'a atfedilen önemin bir nebze de olsun ikinci planda kalması ile (bu da çok iyi bir şey mi henüz biz de bilmiyoruz) piyasaların korku endeksi (namıdiğer oynaklık endeksi) VIX haftayı neredeyse Trump'ın koltuğa oturduğu güne geri dönerek son üç haftanın dibinde tamamladı. DXY son iki ayın en düşük seviyesine gerilerken, hâliyle DXY sepetinde ağırlıklı yer alan Avrupa'nın ortak parası EUR'da 1,05 seviyesine gelerek tam aksi yönde tepki verdi.

- EURUSD paritesine yönelik görüşlerimizde şu an için bir güncelleme ihtiyacı görmüyoruz. Bu hafta sonu Almanya'da gerçekleşecek erken seçimler, özellikle Aşırı sağcı Almanya için Alternatif (AfD) partisinin anketlerde %20’nin üzerinde oy alarak ikinci sıraya yerleşmesiyle dikkat çekiyor. AfD’nin Avrupa Birliği (AB) karşıtı tutumu, Almanya'nın AB'den ayrılmasını (Dexit) savunan söylemleri ve zaman zaman AB’yi küçümseyici politikalar izlemesi, piyasalarda belirsizlik yaratabilir. Bununla birlikte, Birliğin parasal bütünleşme dışında istenilen seviyede olmaması, yaşlanan nüfus gibi yapısal sorunlar ve ECB ile FED arasındaki faiz makasının daha da açılacağı beklentisi, EUR üzerindeki yukarı yönlü hareketleri sınırlayabilir. Bu çerçevede, EUR’daki yükselişleri satış fırsatı olarak değerlendirmeye devam ederken, EUR gelirlerinin hedge edilmesi açısından da uygun bir zemin sunduğunu düşünüyoruz.

- Hazır Trump ve Avrupa Birliğinden yukarıda söz etmişken, son günlerde, Trump ve Putin arasındaki yakınlaşma, dünya kamuoyunda geniş yankı uyandırdı. Özellikle, ABD Başkan Yardımcısı JD Vance'nin Avrupa Birliği'ne (AB) yönelik açıklamaları, ABD-AB ilişkilerinde tansiyonun yükselmesine neden oldu. Münih Güvenlik Konferansında konuşan Vance, "Avrupa'ya karşı en çok endişe duyduğum tehdit Rusya değil, Çin değil, başka herhangi bir dış aktör değil." dedi. Bu açıklamalar, ABD'nin Avrupa'nın güvenliği konusundaki taahhütlerine dair soru işaretleri oluşturdu ve AB liderleri arasında endişelere yol açtı. Ukrayna Devlet Başkanı Zelenskiy, Vance ile yaptığı görüşmede, Ukrayna'nın güvenlik garantileri talebini yineledi.

- Ukraynalı yetkililer, Suudi Arabistan'da yapılması planlanan ABD-Rusya görüşmelerine davet edilmediklerini ve bu nedenle katılmayacaklarını açıkladılar. Zelenskiy, ülkesinin bu tür görüşmelere dahil edilmemesi durumunda alınacak herhangi bir kararı kabul etmeyeceklerini vurguladı. Ayrıca, AB liderleri, ABD ve Rusya'nın Ukrayna'ya yönelik barış planı görüşmelerinden dışlanma endişesiyle bugün Paris'te acil bir zirve düzenlemeyi planlıyor. Fransa Cumhurbaşkanı Macron'un ev sahipliğinde gerçekleşecek bu toplantıda, Almanya, İngiltere, İtalya, Polonya, İspanya, Hollanda ve Danimarka liderlerinin yanı sıra Avrupa Konseyi ve Avrupa Komisyonu başkanları ile NATO Genel Sekreterinin de katılması bekleniyor. Bu gelişmeler, ABD'nin Ukrayna konusundaki diplomatik girişimlerinin Avrupa'da endişe yarattığını ve AB liderlerinin kendi aralarında koordinasyon sağlama çabalarını artırdığını gösteriyor.

- Dönelim biraz da piyasa fiyatlamasına. Geride bıraktığımız hafta, havanın biraz da olsun ılımlıya dönmesi veya piyasaların Trump riskinin bir miktar da olsa geri plana itilmesi ile büyük teknoloji hisselerini şemsiyesi altında barındıran Nasdaq 100 endeksi haftayı tüm zamanların rekor seviyesinde tamamlarken, altın 2,942 dolar seviyesini hafta için test etmesi sonrası 2,900 seviyelerine geri çekildi. Neredeyse tam bir yıl önce daha altının ons fiyatı 1,880 dolar seviyelerinde iken hep uzun pozisyon alarak nihayetinde 3bin dolar seviyesine kadar hedef gösterdiğimiz oyun planında hedefimizin de gerçekleştiğini rahatlıkla söyleyebiliriz.

- Her ne kadar ons altın hedefimize ulaşsa da, gündemin tepesinde yer almaya devam ettiğinin de altını çizmemiz gerekiyor. Hatırlamak gerekirse, altın ile ilgili olumlu ve son bir senedir hep yukarı olan ana görüşümüzün arkasında, doların adeta 'silah' olarak kullanılması, her yüz günde bir trilyon dolar büyüyen ABD'nin kamu borcu (~ 36 trilyon dolar) ve fiat para sistemine olan güvensizliğin yattığını okurlarımız pek âlâ biliyorlar. Nedir bu fiat para sistemi derseniz de onu da kısaca "itibari para sistemi" olarak izah edebilirim. Yani, devlet tarafından değerli bir varlığa (örneğin altın veya gümüşe) dayandırılmadan, sadece hükûmetin otoritesine ve kullanıcıların güvenine dayanarak çıkarılan bir para birimidir. Mesela dolar banknotun üzerinde "In God We Trust" yazar. Yani, doların değeri altın veya başka bir maddi varlığa değil, ABD hükûmetine ve ekonomisine duyulan güvene dayalıdır. İşte bu güven son dönemlerde ciddi mânâda sarsılırken, altın ve bitcoin gibi arzı sınırlı enstrümanlara olan talebin de büyümeye devam ettiğini görüyoruz!

- Konuyu çok da dağıtmadan, ABD Hazine Bakanı Bessent'in geride bıraktığımız hafta yaptığı açıklamalara genişçe yer vermek isterim. Bessent, ABD bilançosunda bulunan varlıkları "monetize" edeceklerini açıkladı. Bu açıklamadan da, Hazine'de bulunan altınları mevcut piyasa fiyatı ile değerlendirmek (mark to market) istediklerini anlıyoruz. Çok teknik bir konu olsa da, ABD hükûmeti dünyanın en büyük altın rezervlerine sahip: yaklaşık 262 milyon ons yani 8,100 ton altını bilançosunda 1970 yılından kalma 42,22 usd/ons üzerinden değerlendiriyor. Ancak günümüz fiyatıyla altının ~ 2,900 usd/ons olduğu düşünülürse, rezervin piyasa değeri yaklaşık 11 milyar dolardan yine yaklaşık 765 milyar dolar seviyesinde olduğunu hesaplıyoruz. Hazine Bakanı Bessent, altın rezervlerini değerlendirerek ABD’nin varlıklarını halkın yararına kullanacaklarını belirtiyor. Lâkin altının 'muhasebe' değerini güncellemek tek başına ekonomik bir dönüşüm yaratmayacağını düşünüyoruz. Öte yandan, eğer bu varlığın nakde çevrilmesi düşünülüyorsa, devasa bir rakamın satılacağının ön haberi bile altın fiyatını çökerterek hesaplanamayacak kadar büyük bir tahribat (kaos) da yaratacağını göz ardı etmemek gerekiyor.

- Pekiyi birden bire nereden çıktı bu tartışmalar? ABD’nin büyüyen bütçe açığını ve Trump yönetiminin iddialı ekonomi politikalarını (vergi oranlarını düşürmek ve kamu harcamalarını artırmak) nasıl finanse edeceği konusundaki belirsizlikler ve neticesinde ulusal varlık fonu kurma kararı için duyulan para ihtiyacının bir yansıması olarak okuyoruz. Yakın zamanda, bültenlerimizi takip eden kıymetli okurlarımız, Wyoming Senatörü Lummis'in, ABD'nin altın rezervlerinin bir kısmını satarak elde edilecek gelir ile Bitcoin satın alınmasını önerdiğini de hatırlayacaklardır. Bu öneri, ABD Hazine Bakanlığı'nın bir Stratejik Bitcoin Rezervi oluşturmasını ve böylece ülkenin bilançosunu güçlendirmeyi amaçlarken, Lummis'in Temmuz 2024'te sunduğu Bitcoin Yasası, beş yıl içinde toplam bir milyon Bitcoin satın alınmasını ve bu varlıkların en az yirmi yıl boyunca elde tutulmasını öngörüyor.

- Küresel para sisteminin bir değişim içinde olduğu çok aşikar! Alternatif olarak altın veya Bitcoin gibi rezerv varlıkların mutlak surette portföylerde yer almaya devam etmesi gerektiğini düşünmeye devam ediyoruz. Altında hedefimizin kıyısına kadar gelirken, Bitcoin için 125-130 bin dolar seviyesini yukarıda sadece bir durak olarak görmeye devam ederken, daha da fazlasını beklemek suretiyle el yükselttiğimizi de yeri gelmişken belirtmek isteriz. Bu minvalde gümüşün de ons fiyatının geride bıraktığımız haftanın son iş gününde 33,50 dolar seviyesine varan bir yükseliş kaydettiğin ve neredeyse son dört ayın en yüksek seviyesini test ettiğini hatırlatmak isteriz. Gümüşte patlayıcı hareketin 35 dolar seviyesinin geçilmesi ile başlayacağını düşünüyoruz. Gümüşün de sahne sırası beklediğini düşünmeye devam ettiğimizin altını çizelim.

- Elbette, altının ons fiyatı uluslararası piyasalarda rekor kırarken, Türk insanının göz bebeği hatta bir numaralı yatırım alışkanlığı olan gram altına yönelik talep ile hafta ortası döviz kurlarında bir miktar da olsa 'huzursuzluk' yaşandığını işittik. Nereden mi? Kapalı Çarşıdan. Müşteri kaynaklı altın talebini, Hazine yöneten bir kişi olarak çok da net bir şekilde gözlemlediğimiz de altını çizmek isterim. Altının gram fiyatının hafta içinde 3,400 seviyesini aşarken, altın alınması aslında dolar alınması (XAUUSD) mânâsına geldiğinden beraberinde döviz talebi de yaratıyor. Mesela, ︎geçen hafta Türkiye'de cari işlemler dengesi 2024'te 10 milyar dolar açık verirken, altın hariç dengenin ise 3,7 milyar dolar fazla verdiğini görüyoruz. Altın, Türkiye için çok önemli bir yatırım enstrüman.

- Kur cephesinde geçen hafta yaşanan hareketliliğin bir nedeni her ne kadar altın olsa da, bir diğer nedenini de yurt içi yerleşiklerin TL ilgisinde sınırlı da olsa azalma kaynaklı olduğunu düşünüyoruz. Şöyle ki, son açıklanan BDDK ve TCMB verilerine göre, döviz mevduatın toplam içinde payı hafifçe artarken, KKM'den çıkan paranın da dövize gittiğini düşünüyoruz. Biraz da sayıların dili ile konuşursak, 7 Şubat ile biten haftada, parite etkisinden arındırılmış verilere göre gerçek kişilerin döviz mevduatları yaklaşık 1 milyar dolar, tüzel kişilerin ise 2,2 milyar dolar artış kaydetti. Uzun bir aradan sonra yurt içi yerleşiklerin davranışında görülen bu değişikliğin arkasında beklentilerin üzerinde sonuçlanan Ocak ayı enflasyonun yattığını (stopaj artışını da göz ardı etmeyelim) düşünüyoruz. ︎

- Enflasyonun yüksek sonuçlanması, yabancı yatırımcının da iştahını biraz baltalamış. Şöyle ki, 31 Ocak ve 7 Şubat haftasına ait menkul kıymet verilerine göre, yabancı yatırımcıların devlet içi borçlanma senetlerinden ciddi sayılabilecek bir tutarda 2,2 milyar dolar çıkış yaşandığını görüyoruz. Bunu aynı paralelde -Ocak enflasyonu sonrası- faiz indirim beklentisinin de bir miktar sorgulanmaya başlandığı yönünde okuyoruz. Her ne kadar enflasyon keyifleri kaçırsa da, TCMB'nin faiz (artırım) konusunda sınırlara gelmiş olduğunu tekrar belirtmemiz gerekiyor. Tıptan örnek vermek gerekirse, artık işe yaramayan bir ilacın (faiz) hastalığı (enflasyonu) tedavi etmekte faydasının olmadığı düşüncesinden hareketle, bundan sonra hamle sırasını maliye politikası, tasarruf tedbirleri ve yapısal reformlarda görüyoruz. Bu minvalde, TCMB'nin 6 Mart tarihindeki olağan PPK toplantısında da faiz indirimine gideceği (montanı 250 baz puandan daha düşük olabilir) kanaatindeyiz.

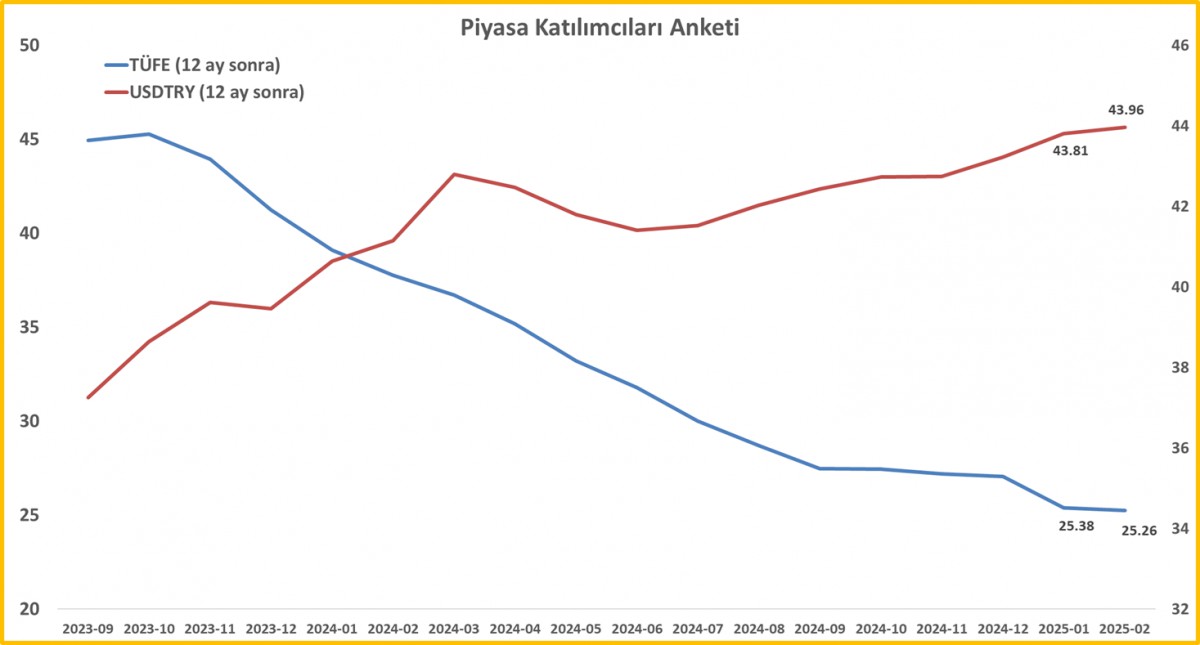

- Ekonomi yönetiminin büyük çabası ile geçen yılın ikinci yarısında TL'ye olan güven yeniden tesis edilse de, en ufak bir olumsuzlukla, 2021 - 2023 yıllardan yaşanan travmatik süreç akıllara yeniden gelip, döviz güvenli liman olarak görülüyor. TL ile ilgili tahminlerimizde şimdilik değişikliğe gitme ihtiyacı duymuyoruz. Ocak ayında oldukça güçlü bir performans sergileyen TL'nin Şubat ayında biraz da olsun değer kaybetmesini sağlıklı olarak değerlendiriyoruz. Bu minvalde, döviz kurunun faiz ve enflasyonun altında artış kaydetmeye devam ederek reel mânâda değerlenmeye en azından yılın ilk yarısında devam edeceğini düşünüyoruz. Aşağıda piyasa katılımcıları anketinden de görülebileceği üzere, bizim de sene sonu için USDTRY kur beklentimiz ya da bilanço çalışma kurumuz piyasadan çok da uzak değil: 42,00.

- Yeni gün başlangıcında Asya borsalarında yeşil rengin hâkim olduğunu görüyoruz. Japonya’nın beklenenden güçlü gelen büyüme verisinin etkili olurken, Alibaba hisseleri, Apple ile Çin'de satılan iPhone'lara yapay zekâ özellikleri entegre etmek amacıyla yapılan işbirliği haberleri ardından sert yükseldi. Geride bıraktığımız hafta yukarı yönlü kıpırdayan GBPUSD paritesi dikkat çekerken, Çarşamba günü İngiltere'de açıklanacak TÜFE enflasyonunu dikaktle takip edeceğiz. Türkiye cephesinde ise Pazar günü gözler AK Parti 8. Olağan Büyük Kongresinde çevrilecektir. Kongre sonrası bazı değişikliklerin gündeme gelebileceği piyasa kulislerine yansırken, Sn. Cumhurbaşkanı Erdoğan'ın anayasa değişikliği konusunu da gündeme taşıdığın hatırlatalım.

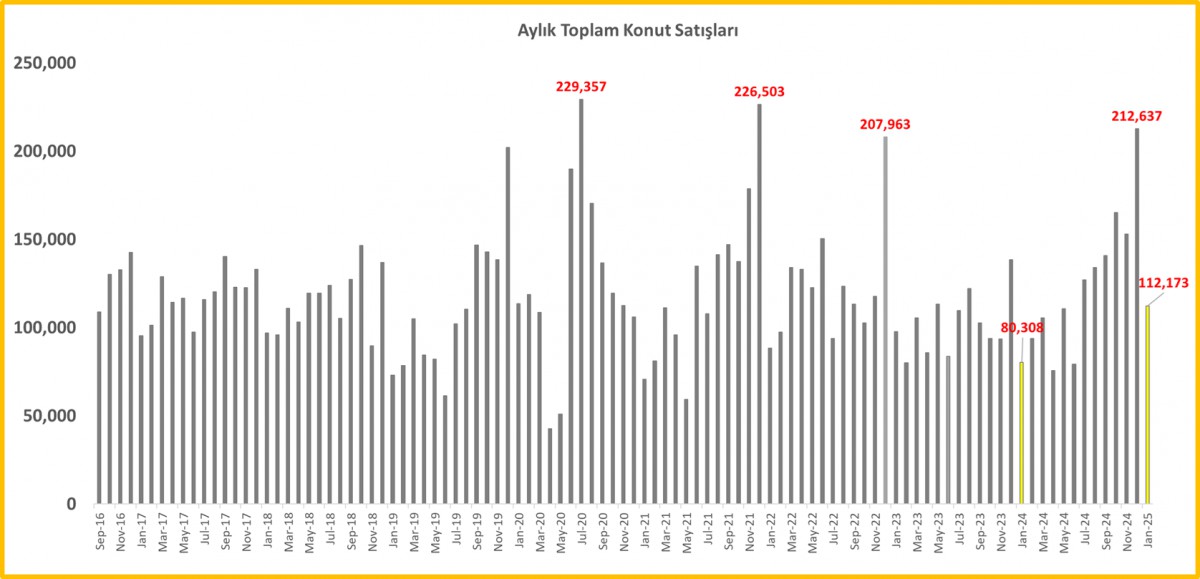

Konut Satışları

TÜİK verilerine göre Ocak ayında konut satışları geçen yılın aynı ayına göre yaklaşık %40 artışla 112bin adet oldu. Bu rakam sektörün canlı olduğuna işaret ediyor. Verinin alt kalemlerinde ise, ilk el satışların yaklaşık 33bin ile toplamın %29 civarında kaldığını gördük ki, bu oranı da düşük olarak nitelendiriyoruz. Diğer bir bakış açısıyla, Türkiye'de altını çizerek yeni konut üretiminin zayıf olması yani arz sorunu da kirada kendisini çok açık bir şekilde gösteriyor (barınma krizi). Sene içerisinde kredi faiz oranlarının daha da gevşeyeceği düşünülürse, konut yatırımının yatırım açısından doğru bir tercih olacağını düşünüyoruz.

Piyasa Katılımcıları Anketi

TCMB, altmış dokuz kişinin katıldığı piyasa katılımcıları anketinin Şubat ayı sonuçlarını açıkladı. Buna göre, yıl sonu TÜFE enflasyon beklentisi %27,05 seviyesinden %28,30 seviyesine yükselirken, on iki ay sonrasına ilişkin beklenti ise %25,38'den %25,26 seviyesine geriledi. Yıl sonu USDTRY kuru beklentisi 43,03 seviyesinden 42,89'a gerilerken, anketin 12 ay sonrası ilişkin beklentisi ise 43,81'den 43,96'ya yükseldi. Açıkçası, gerek Ocak ayında yüksek gelen enflasyon gerekse de TCMB'nin yılın ilk enflasyon sunumunda sene sonu enflasyon beklentisini yukarı yönde revize etmesine rağmen beklentilerde pek de bir bozulma göremedik. Hülâsa, iki yıl vadeli gösterge tahvilin de basit faizi hafta boyunca yükselmesi ardından Cuma gününü bir miktar düşüşle tamamladı. Ay sonunda yayınlanacak hanehalkı ve reel sektör enflasyon tahminlerini de merakla takip edeceğiz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.