Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 26/02/2025 - Çarşamba

ABD'de tüketici güveni sert düştü: Faiz indirim beklentileri canlanıyor!- Küresel mali piyasalarda hava dün oldukça sertleşti. Hatırlanacağı üzere, dün bültenimizde, Nasdaq endeksinde gidişatı pek de beğenmediğimizi söyleyerek okurlarımızı uyarma isteği duymuştuk. Bu minvalde, ABD'de dün açıklanan tüketici güveni, Şubat ayında son üç buçuk yılın en büyük aylık düşüşünü kaydetti. ABD'de tüketici güveninin son yılların en sert düşüşlerinden birini yaşamasına paralel, hisse senetleri sert bir şekilde gerilerken, paralelinde güvenli liman olarak görünen ABD 10 yıllık tahvil faizi de %4,30 seviyesine gelerek son on haftanın en düşük seviyesini test etti.

- ABD'de teknoloji hisselerini şemsiye altına barındıran Nasdaq bileşik endeksi, son dört gündür mütemadiyen gerileyerek zirveden de %5,5 düşmüş oldu. Dün geceyi de %1,35 düşüşle tamamlayan Nasdaq endeksinde teknik mânâda aşağı yönlü isteğin korunacağını düşünüyoruz. Nasdaq'ın içerisinde yer alan ağır toplardan Tesla, Aralık ortası test etmiş olduğu zirve seviyeden neredeyse %38 düştü.

- Öte yandan amiral gemi bitcoin, son üç ayın en düşük seviyesini test ederek 86bin dolar seviyesine kadar geriledi. Piyasalar, Trump yönetiminin gümrük tarifeleriyle küresel ticarette yeni bir belirsizlik dalgası yaratması ve Bybit borsasından 1,5 milyar dolarlık dev büyüklükte kripto hırsızlığının etkisiyle de sarsıldığını itiraf etmemiz gerekiyor. Yatırımcıların riskten kaçınma eğilimi, altcoinlerde daha sert kayıplara yol açarken, Ethereum %11'den fazla düşüşle 2,300 dolar seviyelerine kadar geriledi. Beklentilerin aksine, Trump yönetiminden kripto dostu düzenlemeler konusunda somut adımlar henüz atmaması da, yatırımcı duyarlılığını zayıflatarak Bitcoin ETF’lerinden büyük fon çıkışlarına neden oldu. Tüm bu gelişmeler, kripto piyasalarında yılbaşındaki iyimser havanın yerini temkinli bir bekleyişe bırakmasına yol açtı.

- Trump 2.0 döneminin favori araçlarında görülen sert satışlar, adeta risk iştahını eritirken, zayıf ekonomik performansa paralel 10 yıllık tahvil getirisinin de %4,30 seviyesine kadar gerilemesi, beraberinde faiz indirim tahminlerinin de yeniden canlanmasına neden oldu. Dün de bültenimizde söz ettiğimiz üzere, ABD'de birçok federal hükûmet çalışanının işten çıkarılıp çıkarılmayacağına yönelik belirsizlik de yatırımcıların ABD'de faiz indirimi beklentileri kuvvetlendi. Geçen hafta FED'den 40 baz puan faiz indirimi öngören yatırımcıların beklentileri 60 baz puana yükseldi. ABD'de faiz indirimlerinin ufukta görünmesine rağmen, dün yaşanan piyasa türbülansından altının ons fiyatı da bir nebze de olsun etkilendi. Dün günü 2,953 dolar ile rekor seviyelerden başlayan altın, 2,887 dolar seviyesine kadar gerilemesi ardından tekrar 2,915 dolar seviyesine toparladı. Bitcoin ve altın gibi dolar sistemine baş kaldıran yeni dönemin finansal varlıklarında ara ara yaşanan düzeltmeleri, büyük resimde çizdiğimiz olumlu senaryoyu gölgelemeyeceğine inanıyoruz.

- Jeopolitika tarafında da önemli gelişmelerin yaşandığını görüyoruz. ABD'nin, Rusya ile Ukrayna arasında üçüncü senesini geride bırakan savaşta harcadığı 350 milyar dolar karşısında Ukrayna'dan nadir doğa elementleri konusunda talep ettiği işbirliği ile işlenmesi hususunda mutabakata varıldı. Zelenskiy, anlaşmayı imzalamak üzere ABD'ye giderken, ateşkes ihtimalinin de ufukta belirdiğinin altını çizelim.

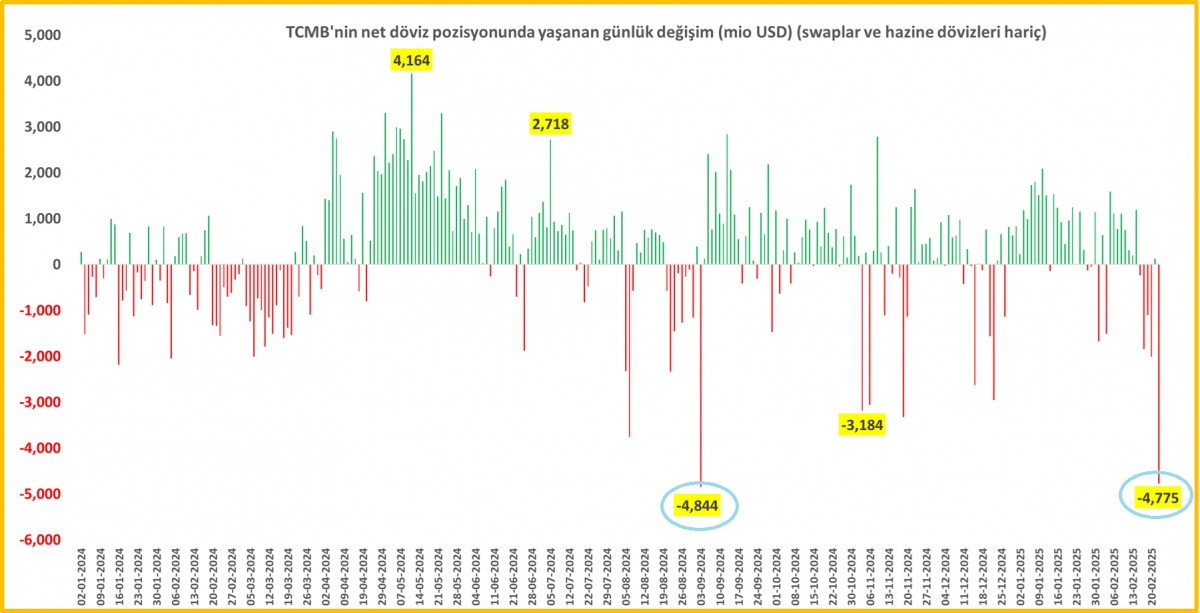

- Dönelim Türk mali piyasalarında. Hatırlanacağı üzere geride bıraktığımız hafta genelinde, özelinde de haftanın son işlem gününün son işlem saatlerinde devreye giren dedikodu mekanizması ile (Bahçeli'nin sağlık durumu, Kabine değişikliği, Berat Albayrak ismi...) Türk mali piyasalarını sert sayılabilecek bir satış baskısı ile karşı karşıya bırakmıştı. Sayıların dili ile konuşursak, TCMB'nin net döviz pozisyonu geride bıraktığımız hafta genelinde 10 milyar dolar azalırken, sadece Cuma günü 4,8 milyar dolar azaldığını gördük (bakınız grafik).

- Gelinen noktada, swap ve hazine dövizleri hâriç TCMB'nin net rezervleri 51,4 milyar dolar seviyesine kadar geriledi. Söz konusu manşet rakam iki hafta önce 61,3 milyar dolar ile rekor kırmıştı. Cuma günü artan dedikodu mekanizmanın rezervler üzerinde yarattığı 4,8 milyar dolarlık tahribat, 3 Eylül 2024'de yaşanan 4,8 milyar dolar azalıştan sonra ikinci büyük rakam oldu! Daha önce de dile getirdiğimiz üzere, TCMB'nin güçlü rezervleri (cephanesi) olası bir döviz talebinde kur üzerinde ciddi bir volatiliteye izin vermeyecek ölçüde güçlü kalmaya devam ederken, TL açısından da reel değerlenme senaryomuzu desteklemeye devam ediyor.

- USDTRY kuru, dedikodu mekanizması ile Cuma günü Pazartesi valörlü işlemlerde 36,55 seviyesini test etmesi ardında, dedikoduların boş çıkmasına paralel haftanın ilk iki iş gününde 36,40 - 36,43 bandında seyretmeye devam etti. İki yıl vadeli gösterge tahvilin bileşik faizi geride bıraktığımız haftaya nazaran 100 baz puan civarında gerileyerek %38,46 seviyesini test ederken, CDS risk primi ise 253 baz puan seviyesine hafif de olsa yükseldi. Havadan her şartta nem kapan Borsa İstanbul 100 endeksi, yurt dışı olumsuz havaya binaen dün günü %1,3 oranında düşüşe tamamlarken, dün bültenimizde dile getirdiğimiz teknik hareketin de başlattığı kanaatindeyiz. Teknik mânâda 9,550 endeks seviyesinin altında satış baskısının devam etmesini bekliyoruz.

- Her ne kadar Türk mali piyasalarında reel değerlenme senaryosunda bir bozulma olmasa da, havanın bir miktar da olsa limoni olması bizi pek de üzmedi. Neden derseniz, makro tarafta yaşanan gelişmeler Türkiye'nin lehine geliştiğini görüyoruz. Mesela, ABD'de büyüme endişelerinin dün açıklanan veriler ile artması sonrası Brent cinsi ham petrolün varil fiyatı (talebin düşeceği beklentisi ile) yılın en düşük seviyesine gerileyerek 73 dolar seviyesinin de altını test etti. Petrol fiyatlarında gerileme, net enerji ithalatçısı olan Türkiye için hem enflasyon hem de cari işlemler kanadından olumlu etki yaratıyor. Öte yandan, Amerikan tahvil faizlerinin gerilemesi de, Türkiye'nin dış borçlanmasını daha ucuza yapabileceğini gösteriyor. Hazır geçen hafta da dedikodu mekanizması ile satışlar artmış, pozisyonlar kapanmışken, şartların yeni girişler için -hisse senedi hâriç- olumlu olduğunu düşünüyoruz.

- TCMB'nin dün açıkladığı sektörel enflasyon beklentilerine göre hane halkının 12 ay sonrası beklentisi 0,1 puan düşüşle %25,3; şirketlerin 1,9 puan düşüşle %41,9 oldu. Enflasyonu geriye dönük okumayı tercih eden ve Ocak ayı enflasyon sürprizinden etkilenen hanehalkının ise 0,4 puan artışla %59,2 seviyesine yükseldiğini not edelim.

- ABD'de dün açıklanan tüketici güven endeksinin son üç buçuk yılın en hızlı düşüşünü kaydemesi ardından yeni gün başlangıcında haber akışının yine yoğun olduğunu görüyoruz. Trump'ın bakır ithalatına yönelik yeni gümrük vergileri uygulanması konusunun incelenmesi talimatı vermesinin ardından ABD'de bakır fiyatları %4'ten fazla yükseldi. Cumhuriyetçilerin çoğunlukta olduğu Temsilciler Meclisi, dün geç saatlerde Trump'ın 4,5 trilyon dolar büyüklüğündeki vergi indirimi tasarısını kıl payı bir farkla geçirerek Senatoya gönderdi. Tahvil getirileri, tasarının kabulünün ardından Hazine'nin daha fazla borçlanmada bulunmak zorunda kalacağı beklentisiyle hafif de olsa yükselerek %4,33 seviyesine geldi. ABD teknoloji hisselerinde yaşanan sert satışlar ardından yeni gün başlangıcında havanın pasifiğin diğer ucunda pek de olumsuz olmadığını görüyoruz. Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi %0,8 yükselirken, Hong Kong'un Hang Seng endeksi %2'nin üzerinde yükseliş kaydederek olumlu mânâda ayrıştı. Öte yandan gösterge endeks Tokyo borsası ise ABD ekonomisinin durumu ve USDJPY paritesine biraz da olsa takılarak %1 düştüğünü görüyoruz.

*TCMB Net Döviz Pozisyonu

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.