Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 08/05/2020 - Cuma

ABD'de 20 yılda kazanılan istihdam, sadece 1 ayda kayboluyor.- Dün tahmin ettiğimiz üzere, Türk Mali piyasaları yüksek tansiyonlu ve volatil bir gün geçirdi.

- Her ne kadar küresel piyasalarda volatilite düşme eğiliminde olsa da (VIX geçen ay 85 seviyesini görmüştü; bu sabah 31 seviyesinde) özellikle Türk ve Brezilya piyasalarında dalga boyu artış gösterdi: Brezilya Reali ve Türk Lirası dolar karşısında tarihin en yüksek seviyelerini test etti.

- Psikolojik 7 seviyesini hafta ortasında aşan USDTRY kuru, dün öğle saatlerinde 7,2690 seviyesine yükselerek Ağustos 2018 zirvesi olan 7,24’ü bir kademe daha yukarıya taşıdı. KKTC açısından daha önemli bir gösterge olan GBPTRY kuru ise 9 seviyesini test etti (bakınız grafik).

- TL’nin değer kaybının hızlandığı günün ikinci yarısında, BDDK’dan gelen spekülatif nitelikteki işlemlere yönelik hamle, bu sefer USDTRY kurunda aşağı yönlü sert bir hareketi de berabinde getirdi.

- BDDK, BNP Paribas, Citibank ve UBS bankalarının Türk Lirası yükümlülüklerini yerine getiremediği gerekçesi ile bu bankalar ile bir bacağı TL olan döviz işlemi yapılamayacağını duyurdu.

- BDDK’nın yurtdışı spekülatif atağı önleme girişimi ile yabancı yatırımcının TL’ye ulaşımını iyice kısan son kararı ardından, söz konusu 3 bankanın TL pozisyoları olmadan döviz aldıkları ve gün sonu uzlaşısını gerçekleştiremedikleri anlaşılıyor.

- Bu bankaların bir bacağı TL olan döviz işlemlerini yapamayacak olmaları, spekülatif anlamda USDTRY'de uzun pozisyon alamayacakları anlamına geliyor. Dün, BDDK haberi ardından USDTRY kuru 7,08 seviyesine kadar geriledi.

- Dalga boyunun yüksek ama likiditenin oldukça sınırlı olduğu dünkü günde, Borsa İstanbul döviz kurunun ateşini yansıtmayarak sakin bir gün geçirdi. Endeks günü yatay tamamlarken, Türkiye’nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS primleri 650 baz puana yaklaştı.

- Küresel mali piyasalarda ise havanın temkinli iyimserden, iyimsere döndüğünü görüyoruz. Pandemide kontrolün ele alınması, izolasyonların kaldırılmaya başlanması ve merkez bankalarından gelen desteğin daha da artacağı beklentisi, bu eğilimde etkili oluyor. ABD ve Avrupa borsa endeksleri dün günü yükselişle tamamlarken, yeni gün başlangıcında da hava olumlu.

- Altın, olumlu havayı arkasına alarak 1,675 dolar seviyesindeki kritik desteğinden uzaklaşarak yeniden 1,715 usd/ons seviyesine yükseldi. Emtia fiyatlarında yaşanan yükseliş ile Brent petrolün varil fiyatı 30 dolar seviyesinde tutunmaya devam etti. Bitcoin’in fiyatı uzun bir aradan sonra 10bin dolar seviyesine ulaştı.

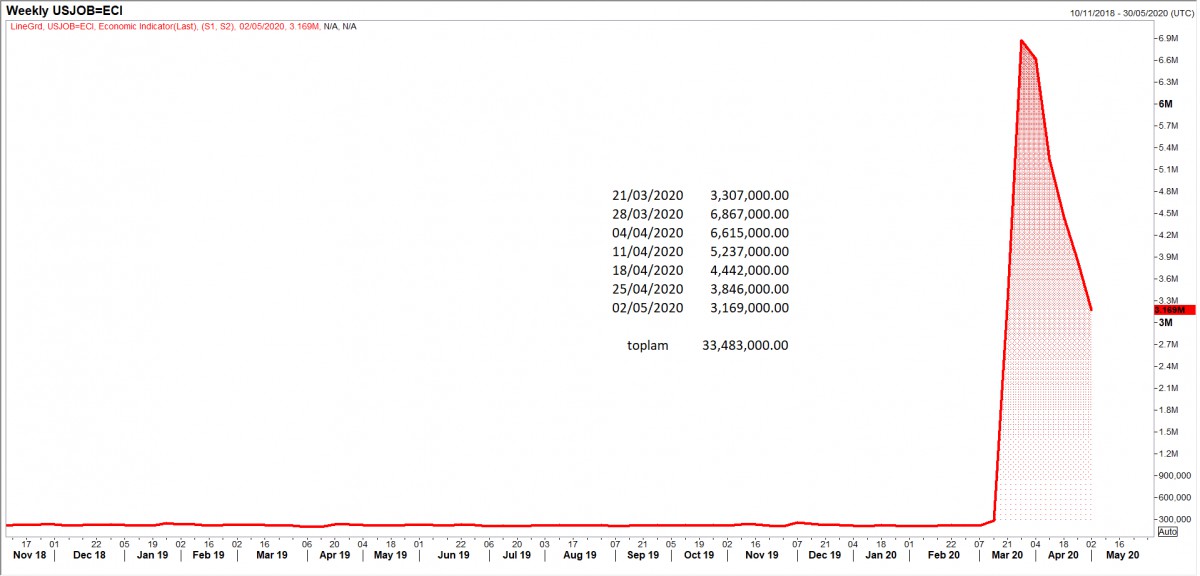

- ABD’de dün haftalık işsizlik maaşı başvuruları 3,1 milyon kişi olarak açıklanırken, 7 haftada 33,5 milyon kişi işini kaybetti! (bakınız grafik)

- ABD'de bugün TSİ15:30'da, her ayın ilk Cuması olduğu üzere Nisan ay resmi istihdam raporu açıklanacak: İşsizlik oranının %16'ya yükselmesi bekleniyor (bir önceki veri %4,4). Öte yandan, işsiz sayısının ise 22 milyon kişiye ulaşması bekleniyor ki bu rakam son 20 seneden yaratılan istihdam 20,6 milyon kişi olduğu düşünülürse, yirmi yılın emeğinin bir ayda kaybolması demek.

- BDDK'nın attığı adımların USDTRY kurunda dün tansiyonu kısmen de olsa azaltması ardından bu sabah kurun güne 7,09 seviyelerinden başladığını görüyoruz. Kurdaki yüksek volatiliteye karşın BIST100 endeksi daha dengeli bir seyir ilzlese de, 7 haftadır devam eden yükseliş trendinin de bozulduğunu söylemek gerekiyor.

- Asya borsaları ve ABD vadeli endekslerinin günü iyimser karşılmasına paralel, Türk mali piyasalarının da bugün daha rahat bir gün geçireceğini düşünüyoruz.

Ø ABD haftalık işsizlik maaşı başvuruları

ABD’de dün haftalık işsizlik maaşı başvuruları 3,1 milyon kişi olarak açıklanırken, 7 haftada 33,5 milyon kişi işini kaybetti!

Ø USDTRY

USDTRY kurunda, dün tarihi zirve 7,2690 olarak yenilenirken, BDDK kararı ardından 7,09'lu seviyelere doğru bir gevşeme görülüyor. Yeşil yukarı yönlü trend çizgisi kabaca 7,09'lu seviyelerden geçiyor. Haftalık olarak 7,09 seviyesinin altında bir kapanış, aşağı yönlü düzeltme için olumlu bir sinyal olacaktır.

Ø GBPTRY

GBPTRY kuru dün psikolojik 9 seviyesine yükselerek, Ağustos 2018 zirvesine bir adım daha yaklaştı.

Ø Haftalık Para ve Banka İstatistikleri

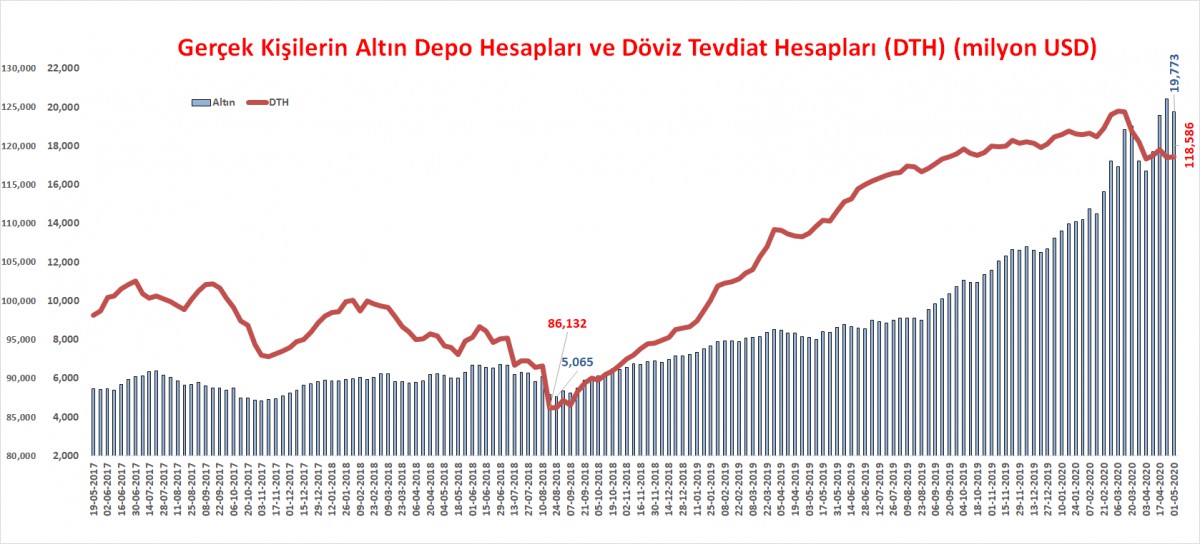

TCMB verilerine göre, 01 Mayıs ile biten haftada, gerçek kişilerin döviz mevduatlarında (DTH) anlamlı bir değişim olmazken (118,6 milyar dolar), altın depo hesaplarında 0,7 milyar dolar düşüş oldu (19,8 milyar dolar).

Ø Menkul Kıymet İstatistikleri

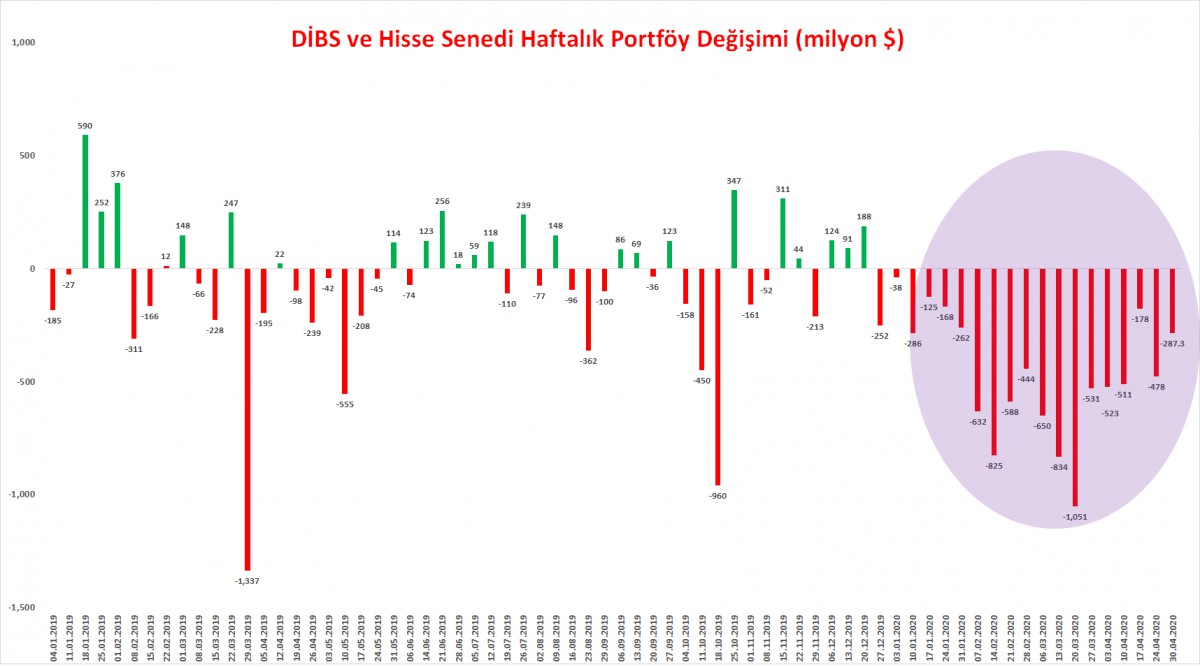

Yurtdışındaki yerleşiklerin portföyündeki hisse senedi miktarı net 246, devlet iç borçlanma senedi portföyü ise net 42 milyon dolar düştü. Son 18 haftada (yılbaşından bu yana) aralıksız çıkış ile toplam rakam eksi 8,4 milyar dolara ulaştı.

Ø TCMB Rezervleri

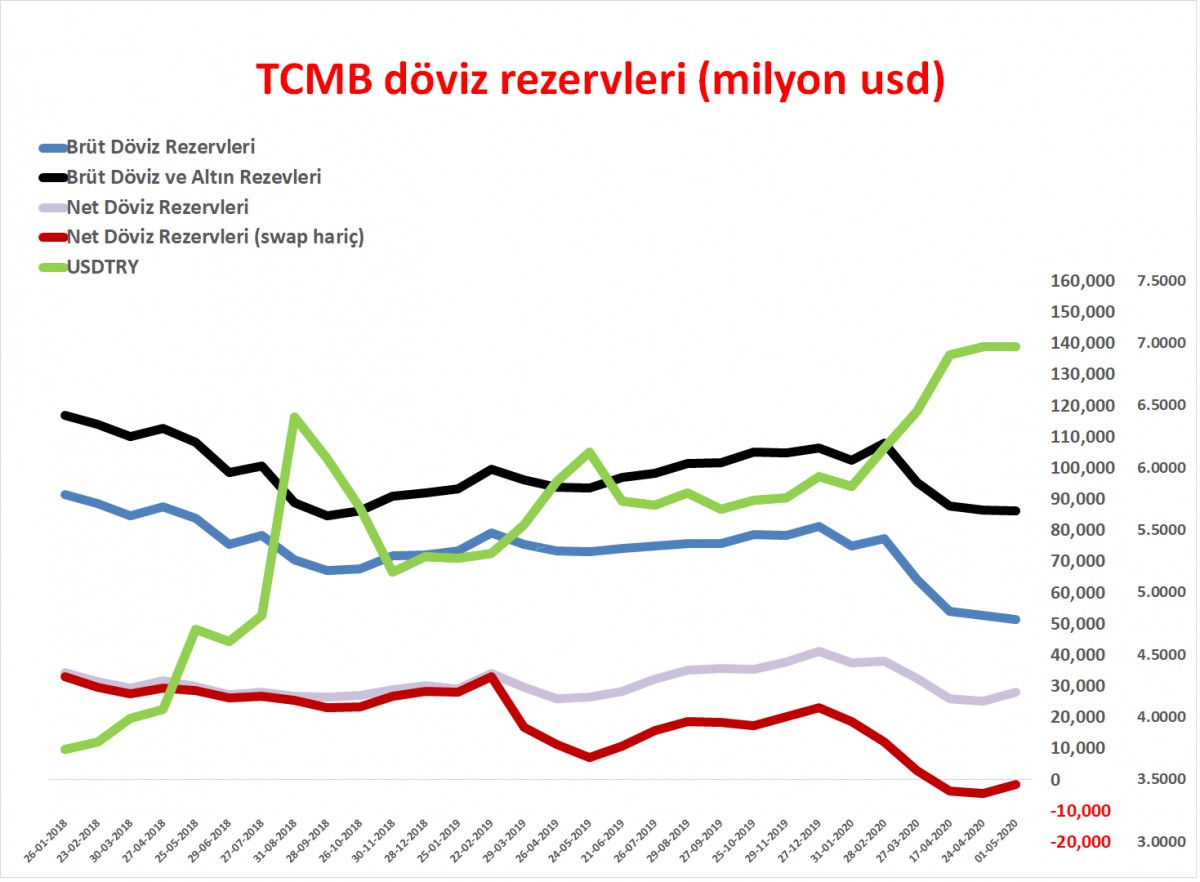

TCMB'nin brüt döviz rezervleri bu hafta 1,2 milyar dolar daha gerileyerek 51,5 milyar dolar oldu. Sene başına göre düşüş 29,8 milyar dolar oldu. Altın rezervleri, altın fiyatlarındaki yükseliş nedeniyle 1 milyar dolar artarak 34,8 milyar dolar oldu. Net Döviz rezervlerinde ise 2,8 milyar dolar yükseliş görülüyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.