Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 14/06/2023 - Çarşamba

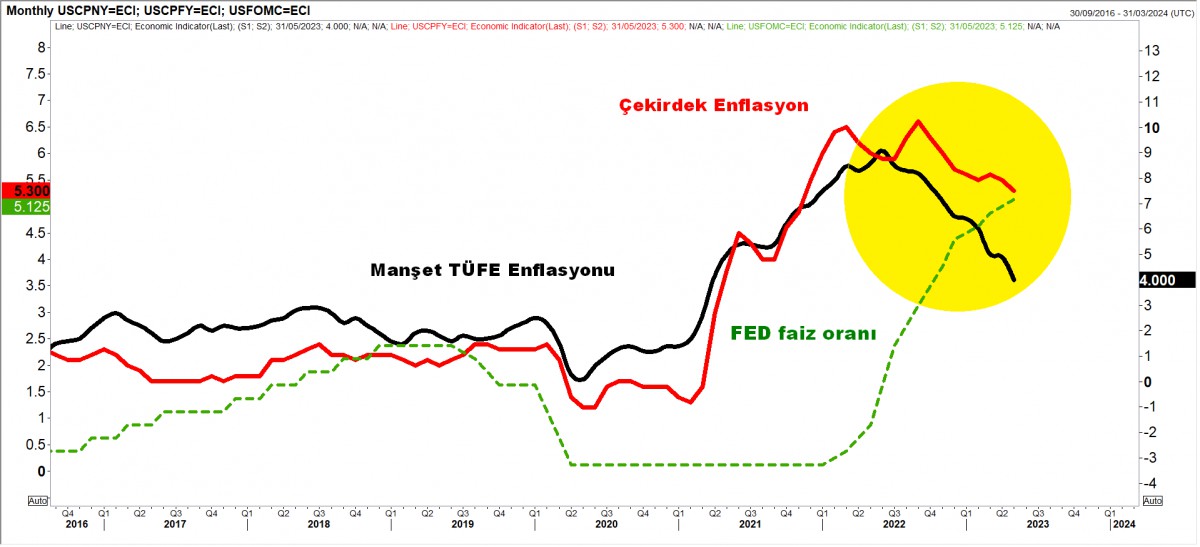

ABD enflasyonu 2 yılın dibinde; gözler FED'de. Sterlin kulvar değiştirmek üzere- ABD'de dün açıklanan TÜFE enflasyonu piyasa beklentilerine paralel sonuçlandı. Yıllık manşet TÜFE artışı %4,1 olan beklentiye karşı %4,0 olarak sonuçlandı. Bu veriler FED'in ekonomiyi soğutmada başarı sağladığını gösteriyor keza 1 yıl önce %9,1 seviyesine yükselen enflasyon dün açıklanan verileri ile son 2 yılın dibine geriledi. Yıllık çekirdek TÜFE artışı ise %5,2 olan beklentiye karşı yine beklentilere paralel %5,3 olarak sonuçlanırken, piyasalar veriye sınırlı da olsa iyimser bir tepki verdi.

- Gündemin ilk sırasında ABD'de enflasyon verileri olsa da, dün OPEC'in Mayıs ayında üretimi azalttığı yönünde haber 8 aydır mütemadiyen düşen petrole destek oldu. Resesyon kaygıları ve dünyanın en büyük 2. ekonomisi olan Çin kaynaklı talep belirsizliği fiyatları aşağı ittikten sonra, petrolün son haber ile nefeslendiğini ve günü 75 dolar seviyesine yakın tamamladığını görüyoruz. Doların piyasa faizi olan 10 yıllık devlet tahvilinin getirisi son 8 günde çeyrek puan yukarı gelmesi ardından, faiz getirisi olmayan kıymetli madenler baskı altında kaldı. Altının ons fiyatı geçen hafta yükselişin kapısını aralayacak 1,960 dolar teknik seviyesini yukarı yönlü geçemeyince, bu hafta işi daha da zorlaştı ve teknik seviye 1,975 dolara yükseldi. Altın 1,945 dolar seviyelerine gerilerken, bitcoin 26bin dolar seviyesinin de altına kaydı.

- Uzun bir süredir bültenimizde GBPUSD paritesine yer verdiğimizi okurlarımız hatırlayacaktır. Dün İngiltere'de açıklanan ekonomik verilerin faiz artırım beklentileri yeniden artırması ile İngiltere'de borçlanma maliyetleri Eylül ayında yaşanan mini bütçe krizinden bu yana en yüksek seviyeye geldi. Ulusal İstatistik Ofisi verilerinin işsizliğin düştüğü ve ücretlerin artmaya devam ettiğini göstermesi, İngiltere Merkez Bankası'nın henüz işinin bitmediğini gösteriyor! Bu bağlamda, GBPUSD paritesi 1,2625 seviyesini test ederek son 1 ayın zirvesine yükselirken, 1 yıl vadeli İngiltere devlet tahvili getirisi de %5 seviyesini aştı. Politika faizi %4,50 olan İngiltere Merkez Bankası'nın önümüzdeki aylarda 5 kez daha 25 baz puan artırıma giderek faizini %5,75 seviyesine taşıması bekleniyor.

- ABD tüketici enflasyonunun 2 yılın dibine gerilediği ve soğuduğu bir ortamda bu akşam FED'in de neredeyse son 1,5 yıldır soluksuz bir şekilde artırdığı faiz oranlarıda frene basması bekleniyor. Şimdi yukarıdaki paragrafı tekrar okuduğumuzda ve parçaları birleştirdiğimizde, Sterlin ve Sterlin cinsi enstrümanların değer kazanma potansiyelinin arttığını düşünüyoruz! GBPUSD paritesinde yukarı yönlü hareket eğer sekteye uğramazsa, 1,2665 seviyesi sonrası yükselişin ivme kazanmasını bekliyoruz. Bu arada not edelim ki, doların piyasa kuru olan DXY 3 haftadır geriliyor.

- Türkiye cephesinde ise ufukta görünen sert faiz artışının hisse senetleri için iyi bir haber olmadığını paylaşmıştık. Soğuyacak ekonomi şirket performansları için olumsuz bir haber. Hafta başı tüm zamanların zirvesine yükselen BIST100 ana endeksi somut bir haber olmasa da son 2 gündür (%5) sert geriledi. Öte yandan, TCMB'den beklenen sert faiz artırım öncesinde diğer bir piyasa hareketi de 10 yıllık gösterge tahvil cephesinde yaşandı. Şöyle ki daha 3 hafta önce %9 seviyesine dayanan 10 yıllık gösterge faiz neredeyse %100 yükselerek dün %18 seviyesine geldi! USDTRY kuru ise kamunun 'şefkatli' elini döviz piyasasının üzerinden çekmemesi ile 23,65 seviyelerinde dün gün boyu salındı. Not edelim ki Kapalıçarşı ile interbank arasındaki kur makası da iyice kapandı. Türkiye'nin yabancı indinde risklerini yansıtan 5 yıl vadeli CDS risk primi ise 500 baz puan düzeyinde yatay seyrini korumaya devam ediyor.

- ABD borsaları dün geceyi de %0,5-1 arasında yükselişle tamamladı. En büyük 500 şirketin işlem gördüğü S&P500 endeksinin dipten %20 yükselerek boğa piyasasına girmesi ve Japonya'da borsasının son 33 yılın en yüksek seviyesine ulaşması ardından iyimser hava korunuyor. Teknik bir bakış açısıyla, Japon Yeni'nin dolar karşısında değer kaybetme ihtimalini hâlen daha var olduğunun altını çizmek isteriz. Bu sabah USDJPY paritesi yeniden 140 seviyesine geldi. Sabah saatlerinde Asya piyasalarında ılımlı hava korunmaya devam ediyor. Gösterge endeks Tokyo borsası %1'e yakın artıda. MSCI dünya hisse senedi endeksinin de son 12 ayın zirvesine geldiğini not edeli. Hûlasa, risk iştahının yükseldiğini hisse senedi piyasaları bize âdeta fısıldıyor.

- Gelelim bu akşama. Saat 21:00'de gözler FED'in olağan faiz toplantısında olacaktır. Son 10 toplantıda %0,125'den başlayan ve %5,125 seviyesine ulaşan FED politika faizinin bu akşam artmayacağına (sabit kalacağına) %90 ihtimal tanınıyor. FED faiz kararından daha fazla, 21:30'da mikrofon karşısına geçecek FED Başkanı Powell'ın bundan sonrası için vereceği ipuçlarının şifrelerini ve FED politika yapıcılarının ekonomiye dair (geleceğe dönük) tahminlerini irdeleyeceğiz. Bugün menüde ABD'de üretici enflasyonu, her hafta Perşembe günü olduğu üzere ABD'de işsizlik maaşı başvuruları, TCMB ve BDDK'nın haftalık raporlarını da takip edeceğiz.

>ABD Enflasyon

>GBPUSD

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.