Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 22/07/2024 - Pazartesi

ABD ekonomisi ve siyaseti önemli bir değişimin arefesinde: Nereye yatıracağız?- Türkiye cephesinde işler göreceli olarak yolunda giderken, küresel mali piyasalarda ise 'sancılı' bir dönemeçten geçtiğimizi itiraf etmeliyim. İlk önce şunu açık bir şekilde dile getirmek gerekiyor ki, senelerdir devam eden yüksek faiz döneminden artık açık bir şekilde dünyanın çıkmaya başladığını görüyoruz. ABD'de istihdam kanadında yaşanan bozulmayı teyit eden son veriler ardından ABD'de FED yetkilileri istihdam riskine dikkat çekerken, piyasalar 18 Eylül olağan FED toplantısından faiz indirimini %100 ihtimal ile fiyatlıyor. FED'in çok açık bir şekilde faiz indirim sürecine gittiğine dair emarelerin arttığı son günlerde, teknoloji hisseleri önderliğinde piyasaların satıcılı bir seyir izlediğini de görüyoruz.

- Hatırlarsanız, geçen hafta gerek Çin ile ABD ticaret gerilimlerinin derinleşmesiyle tetiklenen teknoloji satışları, Trump'a yönelik suikast girişimi ve ABD Başkanı Biden'ın başkanlık yarışındaki kaderine ilişkin belirsizliklerin gölgesinde ABD borsaları sert satışlara sahne olmuştu. Not etmek gerekirse, en büyük 500 şirketin işlem gördüğü S&P500 endeksi geçen haftayı %2 düşüşle tamamlarken, endeks önceki hafta tüm zamanların zirvesinde yer alıyordu! Öte yandan, %0 seviyesinden %5,5 seviyesine amansız bir şekilde yükselen FED'in politika faizi ardından piyasalar yaklaşık 2,5 yıl aradan sonra yeniden faiz indirimine hazırlanıyor. Bu gelişmelerin gölgesinde, VIX endeksi (namı diğer korku endeksi) geçen haftayı %33 yükselişle uzun zamandır görmediğimiz kadar sert bir hareketle tamamlayarak piyasaların gerginliğini adeta haykırdı. Bu minvalde, ABD ekonomisinin ve siyasetinin önemli bir değişime sahne olacağı yakın gelecekte, piyasaların bir miktar kâr satışlarına sahne olmasını sağlıklı olarak yorumlayacağız.

- Hava zaten limoni bir de Cuma günü dünyanın büyük bir kısmının hareketsiz kaldığına ve yaşanan siber kaosun pek çok sektörü olumsuz etkilediğine tanıklık ettik. Microsoft gibi pek çok şirket tarafından kullanılan pek çok kişinin ise adından yeni haberdar olduğu siber güvenlik devi CrowdStrike'ın hatalı bir güncelleme yayınlamasının ardından yaşanan kesinti global çapta siber kaosa neden olurken, uçuşlar iptal edildi, bankalardan para çekilemedi... Kesintinin dünya çapında milyarlarca dolara mal olduğunu düşünürken, Microsoft ve CrowdStrike şirketlerinin pazar hâkimiyeti de göz önüne alınırsa (windows'un küresel işletim sistemleri pazar payının yaklaşık %72'sine sahip olurken, CrowdStrike'ın da güvenlik kategorisindeki pazar payının yaklaşık %24 olduğunu not edelim) dünyanın nasıl etkilendiğini daha rahat anlayabiliriz.

- Cuma günü bültenimizin manşetini "We did it, Joe" diye seçerek, Biden'ın hafta sonu çekileceğine işaret etmiştik. Nitekim de Demokrat Parti içinde etkili bir isim olan Obama ailesinin de desteğinin çekmesinin ardından Başkan Biden "partim ve ülkemin yararına olacağını düşündüğüm bir kararla adaylıktan çekiliyorum" dedi. Haberi size Cuma günü verdiğime göre, artık Trump'ın seçileceğine kesin gözüyle bakıldığı bir ortamda, Demokratların Trump'a karşı kimi aday göstereceği üzerinde isimler de duymaya başladık. Sene başında The Economist dergisinin kapağında bir tarafta Trump'ın silüeti diğer tarafta ise bir kadının resmini görmüştük. Kadın aday teknik olarak Başkan Yardımcısı Kamala Harris gibi görünse de, koltukta oturduğu dönemde sergilediği ve göz doldurmayan performansı yerine Michelle Obama isminin de konuşulduğunun altını çizelim. Temsilciler Meclisi eski Başkanı Nancy Pelosi'nin de aralarında bulunduğu bazı güçlü parti üyelerinin Harris etrafında toplanmayarak şimdilik sessiz kaldığını da not etmek gerekiyor! Lâkin aday kim olursa olsun, Trump'ın seçimi kazanacağına yüksek ihtimal tanıyoruz.

- Bu noktadan sonra küresel mali piyasaların artık Trump'ın politikalarını erkenden fiyatlandıracağını da not etmek gerekiyor. Trump yardımcısı olarak gösterdiği Vance, kanaatimce Rusya - Ukrayna savaşını bitirmek üzere görevlendirilecek olup Trump'ın da yeni dönemde dünya genelinde küresel bir liderlik sergileyerek jeopolitik riskleri aşağıya çekmek isteyeceğini düşünüyoruz. Zaten güvenli liman altının da geçen hafta test ettiği tüm zamanların zirvesi olan 2,484 dolar seviyesinin epeyce altında haftayı 2,399 dolar ile tamamlamasını da bu beklentiye bağlıyoruz. Lâkin, peşinen söylemeliyim ki yurtdışı piyasalarda belki bir müddet daha devam edebilecek olan kâr satışlarının (piyasa belirsizlikten hoşlanmaz ve bilinmeyen bir Demokrat adayın eklenmesi kesinlikle yatırımcıların rahatsızlığını artıracaktır) yerini yeni alıcıların bir noktada alacağını öngörüyoruz. Bu bağlamda, hem hisse senetleri hem de altın için pozitif tonumuz koruyoruz. Dolar sisteminde, küresel merkez bankalarını rezervleri içerisinde doların payının %72 seviyesinden %56 seviyesine kadar gerilediği ve Çin Merkez Bankası'nın devamlı dolar satıp kıymetli madenler ve endüstriyel madenler aldığı bir konjonktürde, ya da 'dolar sisteminin' sorgulandığı yeni bir ekosistemde, yatırım yapılacak yagâne enstrümanın altın ya da daha geniş başlıkta kıymetli madenler olduğunu düşünüyoruz.

- Kripto paralara karşı bir duruş ve söylem sergileyen JP Morgan CEOsu Jamie Dimon'ın Trump dönemimde Hazine'nin başına Yellen yerine getirileceğini okurken, dolar sistemine alternatif olarak yeni sistemin vazgeçilmezi olarak görülen Bitcoin'in de orta vadede yükseliş isteğini koruyacağını ve psikolojik 100bin dolar seviyesini hedefleyeceğini düşünüyoruz. Öte yandan Çin ile ticaret savaşında daha sert bir duruş sergileyecek olan Trump'ın beraberinde para birimleri ve borsalar cephesinde volatiliteye neden olacağını göz ardı etmezken, aylar önce 2,550 dolar olarak koyduğumuz altın hedefimizin yakın bir gelecekte gerçekleşmesi sonrasında yeni hedef olarak 3bin dolar seviyesini konuşmaya (1 yıllık bir perspektifte) başlayacağız.

- USDTRY kuru geçen haftayı 33,10 seviyesinin kıyısında sakin bir şekilde tamamlarken, Borsa İstanbul, dünyanın mavi ekranlara çaresiz bir şekilde baktığı günü bankacılık hisseleri önderliğinde hafif de olsa artıda tamamladı. CDS risk primi 263 baz puan seviyesine; 2 yıllık gösterge tahvil faizi de %42 bileşik seviyesine hafif de olsa yükseldi.

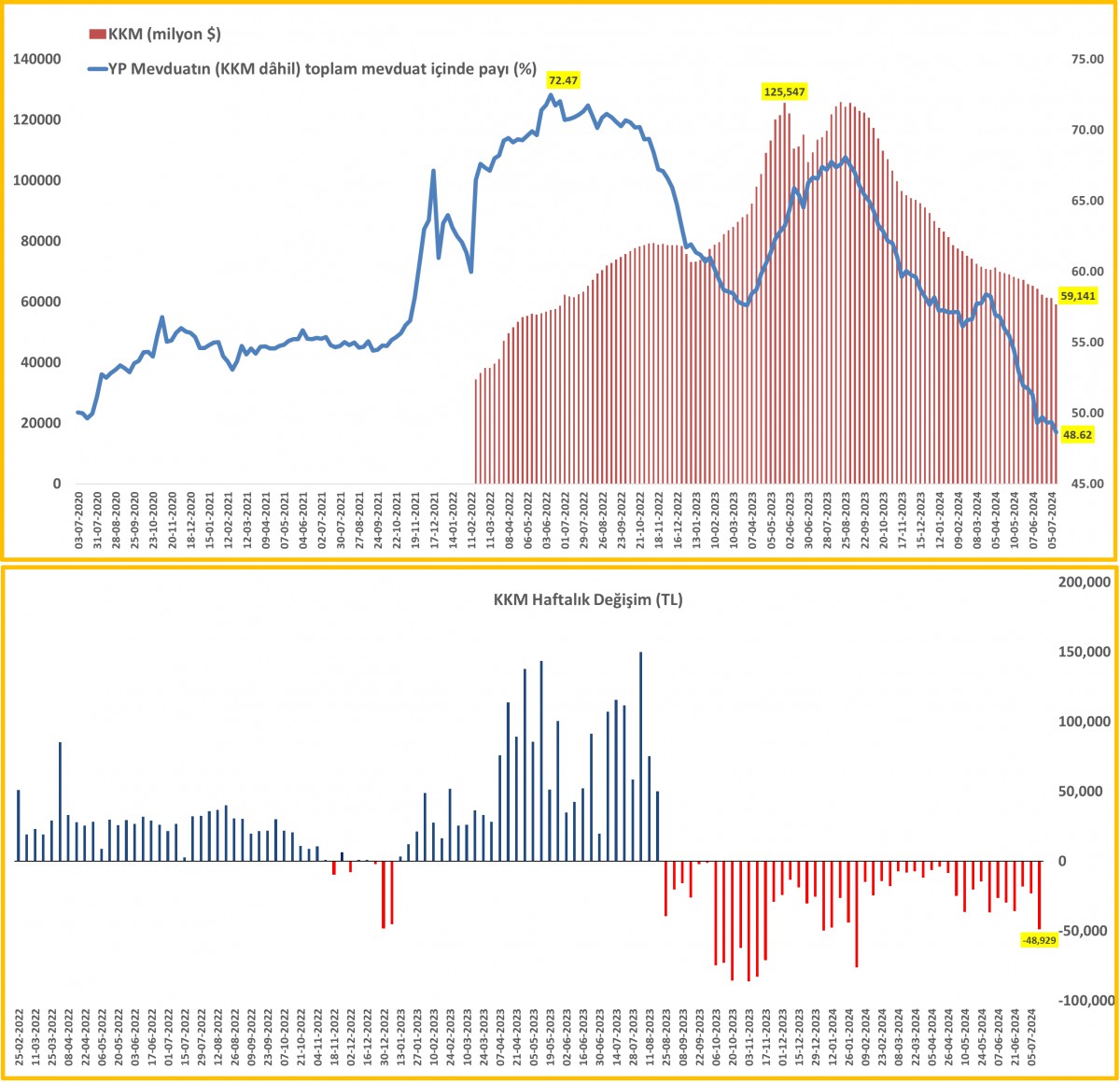

- Her hafta Perşembe günü açıklanan TCMB ve BDDK bültenleri, Pazartesi gününün resmî tatil olması nedeniyle Cuma günü açıklandı. Buna göre, 12 Temmuz ile biten haftada TCMB'nin︎ brüt döviz ve altın rezervleri 153,8 milyar dolar ile yeni bir rekor kırdı. Yurtiçi yerleşiklerin DTH (döviz mevduatları) tercihlerinde son haftalarda devam eden azalma ardından stok rakam 163,7 milyar seviyesine hafifçe yükselirken, Kur Korumalı Mevduat (KKM) bakiyesinde 49 milyar TL gibi neredeyse son 5,5 ayın en yüksek çıkışı yaşandı. Dahası KKM'nin dolar bazlı ana parası 2,1 milyar dolar düşüşle 59,1 milyar dolar seviyesine geriledi. TCMB'nin KKM hesaplarına uygulanacak alt faiz oranını %40'dan %35 seviyesine çekmesi ardından 11 aydır aralıksız süren çıkışın daha da ivme kazanacağını düşünüyoruz. Bu arada not etmek gerekir ki︎, DTH ve bir nevi yabancı para enstrümanı olan KKM'nin toplam mevduat havuzundaki payı %49 seviyesine geriledi (zirve seviyesi %72 ile 10/06/2022 tarihinde görülmüştü). TL'nin payının ise yeniden %51 seviyesine çıkmasını önemsiyoruz! (bakınız grafik)

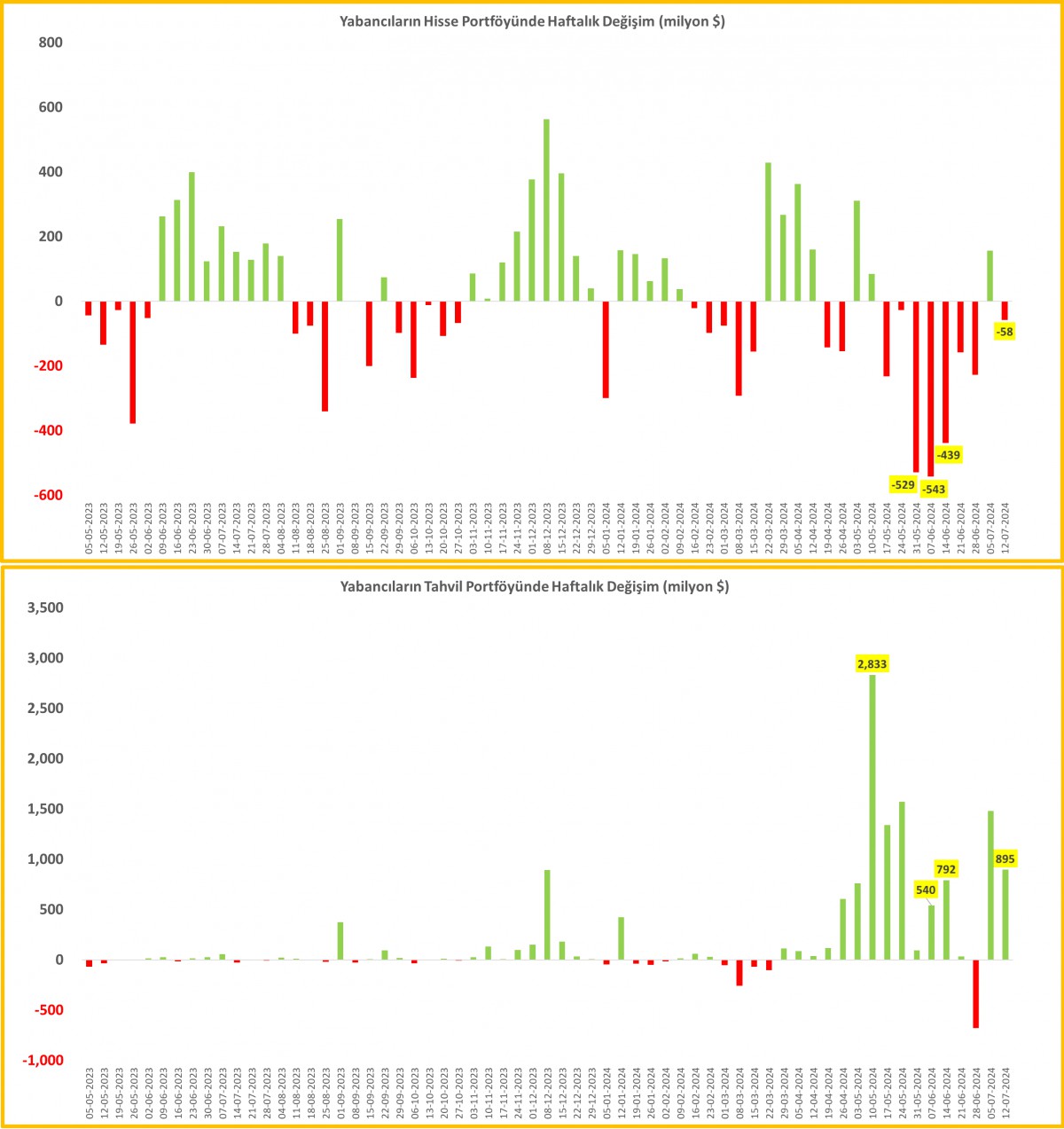

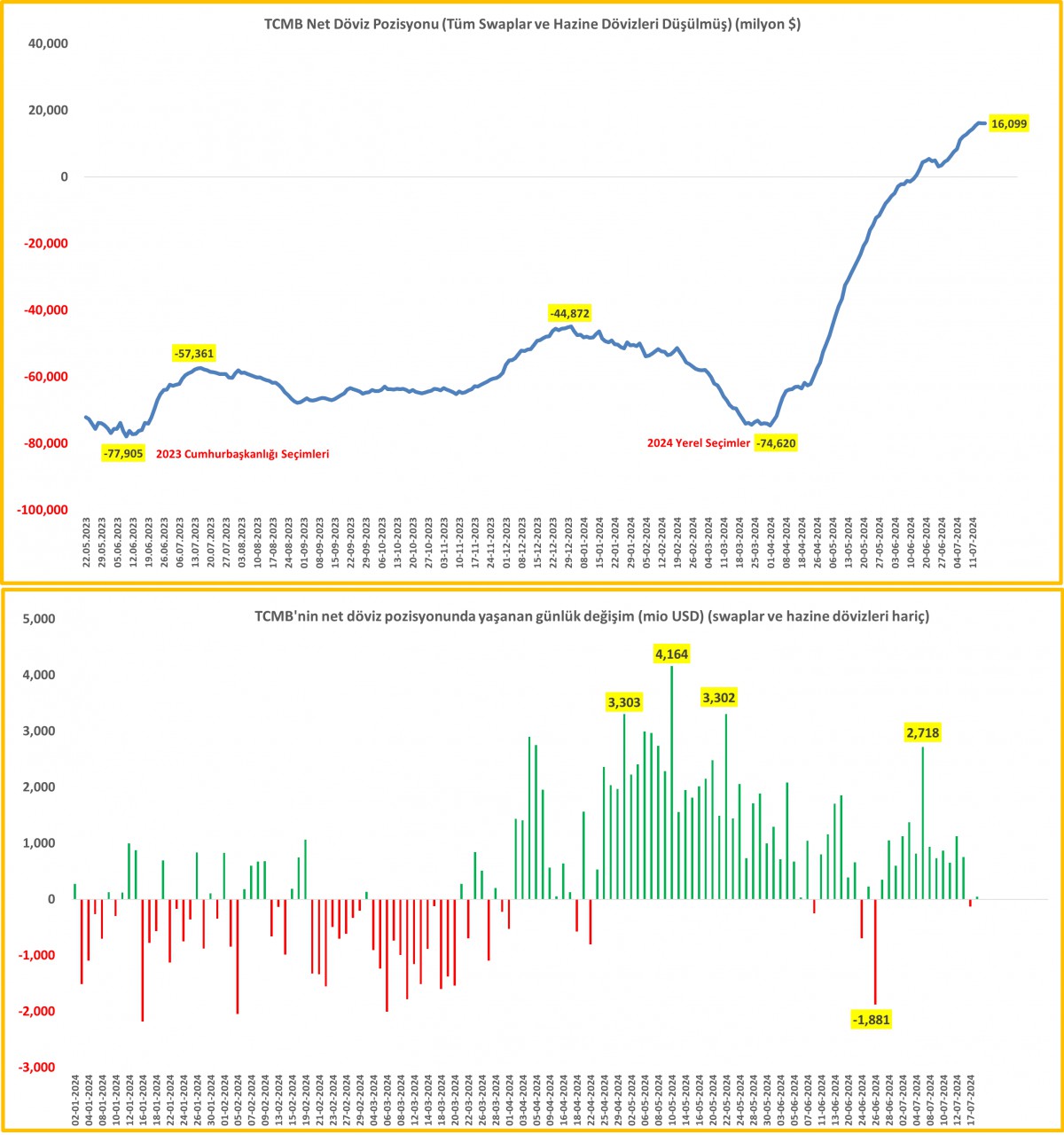

- Menkul kıymet istatistiklerine göre yabancı yatırımcının hisse senetlerine küskünlüğü devam ederken, tahvil âşkı ise kabararak devam ediyor. 12 Temmuz ile biten haftada, yabancı yatırımcı 58 milyon dolar hisse senedi satarken, 895 milyon dolar ise Devlet İç Borçlanma Senedi (DİBS) almış. Bu bağlamda, yılbaşına göre bakarsak, yabancının hisse senetlerinden 1,2 milyar dolar çıkış yaptığını, DİBS'e ise 10,5 milyar dolar büyüklüğünde giriş yaptığını görüyoruz. Bu gelişmeler cereyan ederken, TCMB'nin swap ve kamu dövizleri hariç net rezervleri ise artı 16 milyar dolar seviyesine kadar iyileşti. Yerel seçim döneminde (01/04/2024 tarihinde) manşet rakamın eksi 74,6 milyar dolar olduğunu tekrar hatırlatmış olayım. (bakınız grafik)

- Cuma gece piyasa kapanışı ardından Moody's Türkiye'nin kredi notunu 2 basamak birden artırarak B3'ten B1'e seviyesine getirirken, görünümü de olumlu olarak teyit etti. Diğer iki önemli kredi derecelendirme kuruluşuna göre oldukça geride kalan Moody's'den gelen not artırımını elbette olumlu olmakla birlikte bir düzeltme olarak yorumluyoruz. Bu nedenle da anlamlı bir piyasa etkisinin olmasını beklemiyoruz. Resmi Gazete'de yayımlanan tebliğe göre zorunlu karşılık uygulamasında değişikliğe gidildi. Buna göre, döviz kredilerinde aylık büyüme hızı için bankalara getirilen %2'lik büyüme sınırlaması %1,5'e geri çekildi. Döviz kredisi imkânları daha da daralacak bu hamle sonrası para politikası (kredi kanalı üzerinden) biraz daha daraltılmış oldu. TCMB her ne kadar para politikasını etkin bir şekilde kullanmak istese de, attığı adımın arkasında reel sektörün döviz pozisyonunda son dönemlerde yaşanan bozulmanın da payı olduğunu düşünüyoruz.

- TCMB yarın Temmuz ayı olağan Para Politikası Kurulu toplantısını yapacak. Faizlerin sabit tutulmasına kesin gözüyle bakılırken, TL likiditesinin artması ve piyasada oluşan TL referans faiz oranının TCMB'nin belirlediği faiz koridorunun (%47) alt bandına kadar gelmesi ardından sterilizasyon konusunda yeni adımlar atılabileceğini düşünüyoruz. FED'den 18 Eylül tarihinde hamle gelmesi ardından TCMB'nin de yılın son çeyreğinde bebek adımları ile de olsa faiz indirimlerine başlayacağını düşünmeye başladık. Bu nedenle Eylül ayına kadar TL uzun pozisyonlarımız korumaya devam edip sonrasında ise döviz kurunun sessizliğini bir miktar da olsa bozmasını bekliyoruz. Temmuz sonunda düzenlenecek olağan FED toplantısında önemle tartışılacak veri setleri arasında FED'in favori enflasyon göstergesi olan PCE verisi Cuma günü açıklanacak. Öncesinde ise Perşembe günü, ABD büyüme verisini, istihdam piyasasına yönelik risklerin arttığı bir dönemde önemli ipuçları verebileceği beklentisiyle yakından takip edeceğiz.

- Cuma günü küresel arenayı derinden etkileyen teknoloji kaosu sonrasında yeni hafta başlangıcında Çin, ekonomisini canlandırmak amacıyla kısa vadeli politika faiz oranını ve gösterge kredi faiz oranlarını düşürdü, bu hamle, zayıf ekonomik veriler ve büyüme hedeflerini tutturma çabaları ışığında geldiğini not edelim. Yeni gün ve hafta başlangıcında, Asya piyasalarında hâkim rengin kırmızı olduğunu görüyoruz. Gösterge endeks Tokyo borsası %1, Tayvan borsası %2,7 Kore borsası ise %1,5 gerileyerek işlem görüyor. Haftanın pek de iyimser başlamadığını not edelim. Gelişmeler karşısında birkaç hafta önce anlamsız bir şekilde 53bin dolar seviyesine kadar gerileyen direnişin parası Bitcoin bu sabah 68bin dolar seviyesine kadar toparlandı. Altın yeni haftaya 2,400 dolar seviyesinden başlarken, gümüş ise teknik mânâda önemsediğimiz 29 dolar seviyesinin üzerinde haftalık kapanış yapması ardından yatay bir seyir izliyor. Bu hafta olimpiyatların da başlayacağını not edelim.

*Menkul Kıymet İstatistikleri

*KKM

*TCMB Net Döviz Pozisyonunda yaşanan günlük değişim

*Fiili faiz oranları

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.