Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 02/06/2023 - Cuma

ABD borç tavanı yükseltiliyor; FED'in 'durması' bekleniyor; piyasalar alıcılı- Her yeni ayın ilk iş günü dünya genelinde açıklanan ve büyümenin öncü göstergesi olan imalat PMI rakamları genel hatları ile dün zayıf sonuçlandı. Bültenimizi takip eden yatırımcıların bildiği üzere, bu veriyi 50 eşik değeri ile okumak gerekiyor: eşiğin üstü büyüme; altı ise daralma. Almanya, Euro Bölgesi, İngiltere ve ABD'de dün açıklanan PMI rakamları Mayıs ayında daralmaya sinyali verirken, Türkiye'de İstanbul Sanayi Odası (ISO) tarafından açıklanan imalat sanayi PMI verilerini Mayıs ayında da değişmeyerek 51,5 değerini aldı. Takdir edeceğiniz üzere, büyümeye işaret eden verinin detaylarında deprem nedeniyle ortaya çıkan talep artışının siparişlere olumlu anlamda katkı koymasının yattığını düşünüyoruz.

- Öte yandan dün açıklanan Euro Bölgesi TÜFE enflasyonu %6,3 beklentiye karşın %6,1 düzeyinde gerçekleşti. Gerek enflasyonun düşüyor olması, gerekse de zayıf PMI verileri EURUSD paritesinin içinde bulunduğumuz hafta her iki tarafa da savrulmasına neden oldu. FED cephesinde başkan yardımcısı adayının Haziran ayı için faiz oranlarında değişim olmayacağı yönünde yapmış olduğu açıklama ardından 25 baz puan faiz artırımına tanınan %70 olasılık yerini faizin değişmeyeceği ihtimaline -180 derece ters tarafa- yine %70 ihtimalle terk etti. Bu kafa karışıklığının gölgesinde, her ayın ilk Cuması (bugün) ABD'de açıklanacak resmî istihdam raporu öncesinde Perşembe günü açıklanan ve öncü veri olarak kabul edilen ADP özel sektör istihdamı da manşet bazında beklentilerin çok üzerinde açıklandı.

- Yukarıda da değindiğim üzere, istihdam piyasasından gelen veriler, FED cephesinde gelen açıklamalar, Avrupa enflasyonu derken ve buna bağlı FED'in 2 hafta sonra faiz artırım beklentilerinde yaşanan keskin değişime paralel piyasalar yön bulmakta oldukça zorlandı. Dolar bir güçlenip bir zayıflarken, EURUSD paritesi de hafta içinde 1,0630 ile 1,0760 geniş bandı arasında salındı. Haftalık grafiklerde 1,0730 seviyesini yön tayini anlamında takip edeceğiz. Doların piyasa faizi olan 10 yıllık tahvil getirilerinde son 3 günde yaşanan çeyrek puan gerileme, değeri dolar ile ölçülen ons altının yeniden 1,980 dolar seviyesine yükselmesine neden oldu. Bugün açıklanacak ABD istihdam raporu ardından altının yeniden 2bin dolar seviyelerine doğru mu yürüyeceği, yoksa teknik anlamda hafta içi test ettiği 1,945 dolar seviyesine mi gerileyeceğini hep birlikte göreceğiz.

- Türkiye cephesinde dün BloombergHT'nin hazırladığı tüketici güven endeksi Mayıs ayından bir önceki aya oranla %1,4 artış kaydederek 78,9 değerini aldı. Bu rakam son yılların en yüksek seviyesine işaret ediyor. Hatırlanacağı üzere TCMB-TÜİK işbirliği ile düzenlenen tüketici güven anketinin Mayıs sonuçları da benzer düzeyde açıklanmıştı (2018 yılı Ağustos ayından bu yana en yüksek seviye). Tüketici güven endeksi ile seçmen tercihi arasında kuvvetli bir korelasyon olduğunun da altını bir kez daha çizmek gerekiyor.

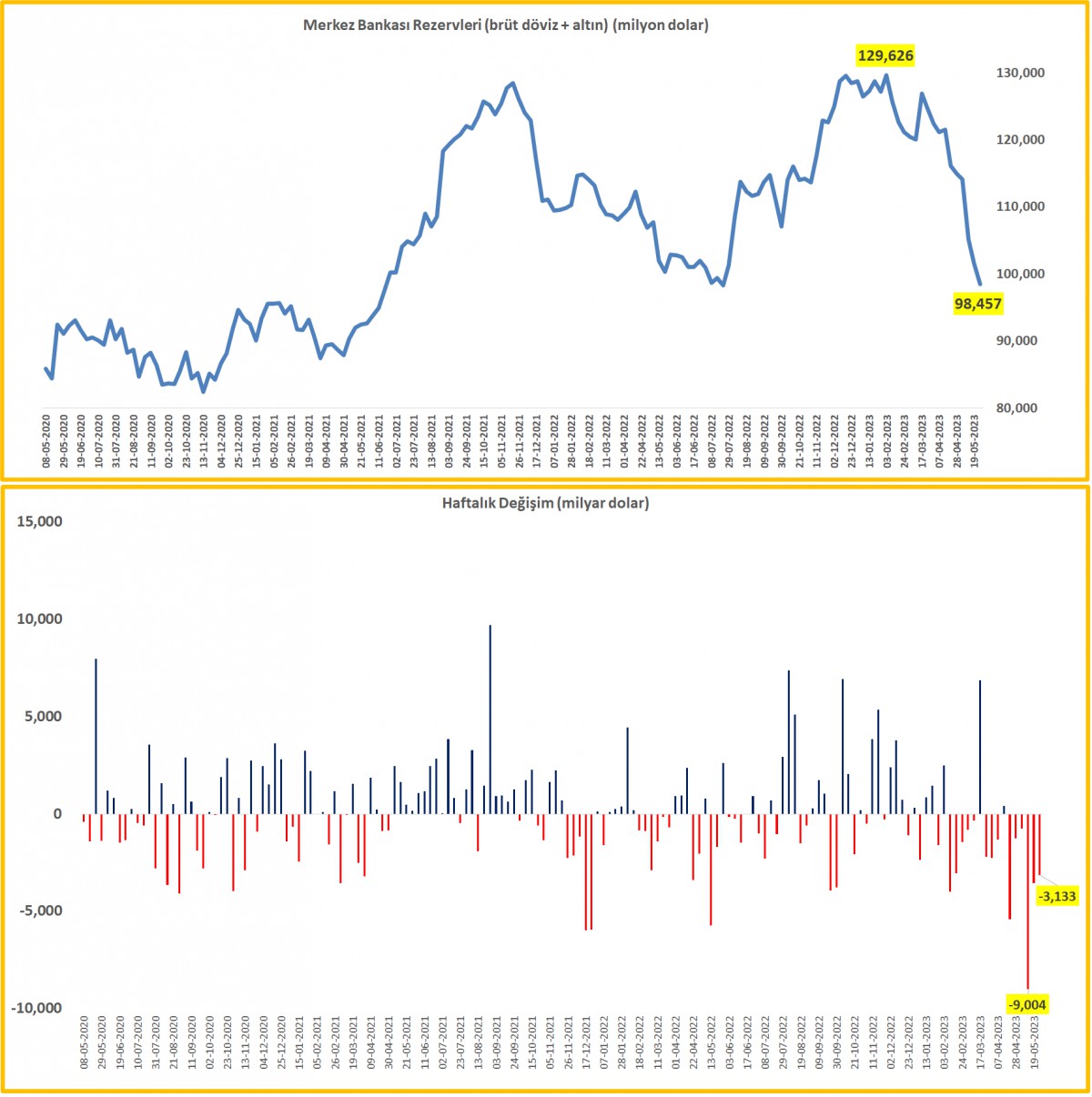

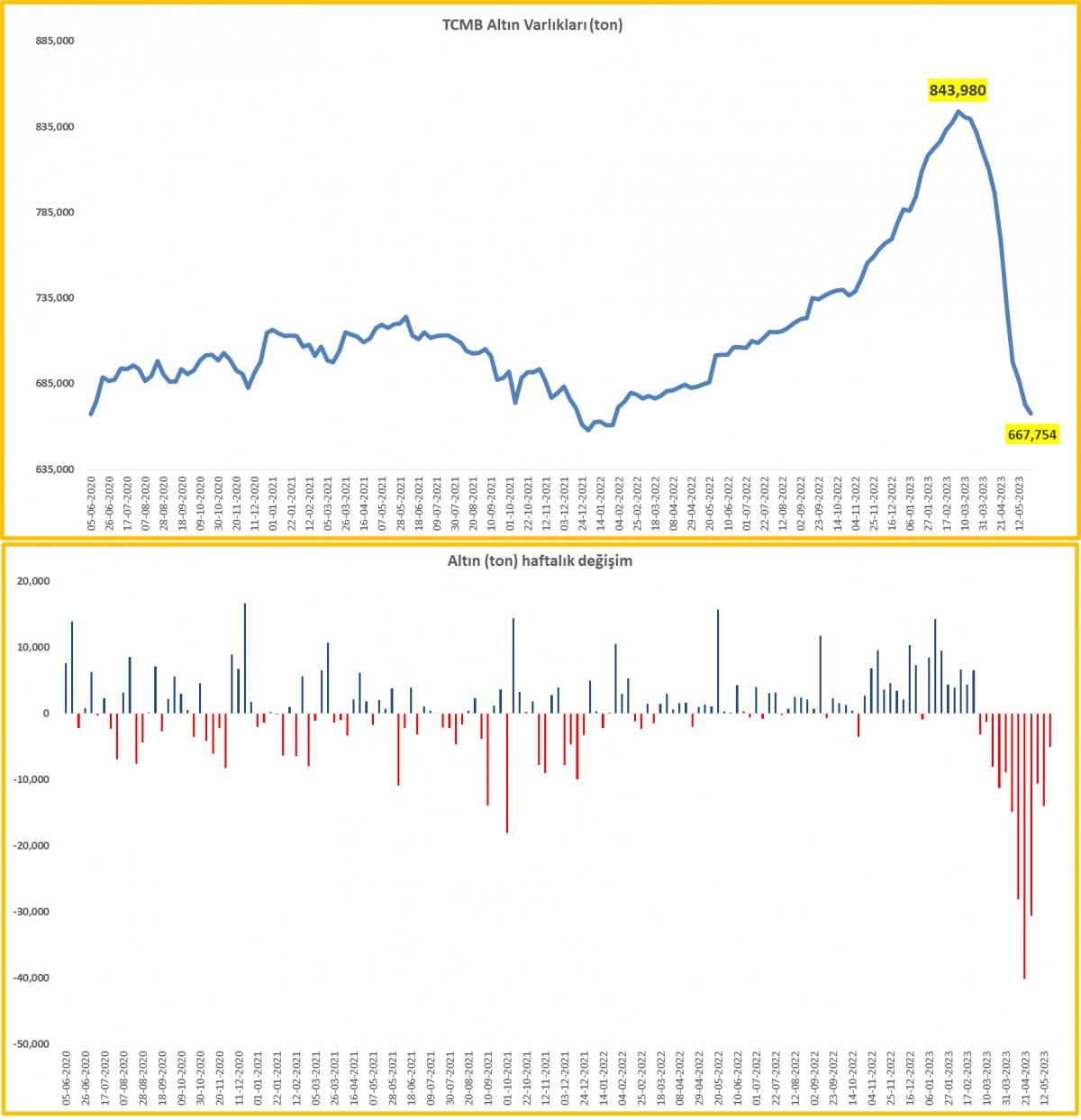

- Her hafta Perşembe günü TCMB ve BDDK tarafından açıklanan haftalık veriler yine önemli sinyaller verdi. 26 Mayıs ile biten haftada, TCMB'nin brüt döviz rezervleri 2,3 milyar dolar, altın rezervleri ise 0,8 milyar dolar daha azaldı (toplam 3,1 milyar dolar). TCMB'nin net uluslararası rezervleri, aynı haftada 4,2 milyar dolar daha eriyerek eksi 4,4 milyar dolar ile tüm zamanların en düşük seviyesine geriledi! TCMB'de var olan altın varlıklar Mart başına göre bakılırsa 11 milyar dolar gerilerken (176 ton), TCMB'nin banknot işlem hacmi 1 milyar dolar daha gerileyerek 2,9 milyar dolar seviyesine düştü. Nereden bakılırsa bakılsın rekor düzeyde bir rezerv erimesi, ivmelenen efektif erozyonu ile mevcut para politikasının sürdürülemez olduğu her geçen hafta açıklanan yeni veri ile bir kez daha teyit ediliyor. Mehmet Şimşek'in izleyeceği yeni ekonomi politikası ile bu erimenin durmasını bekliyoruz.

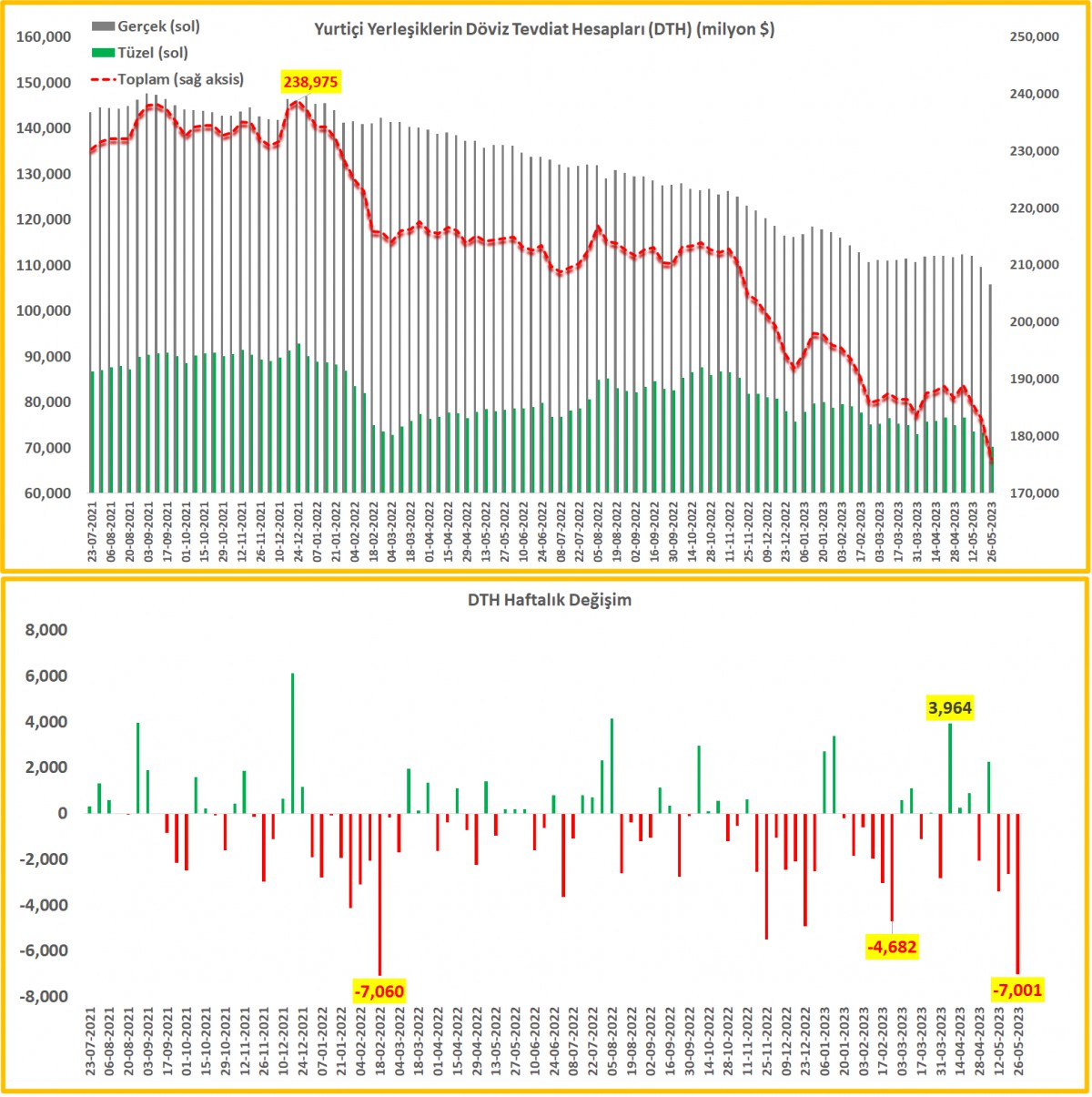

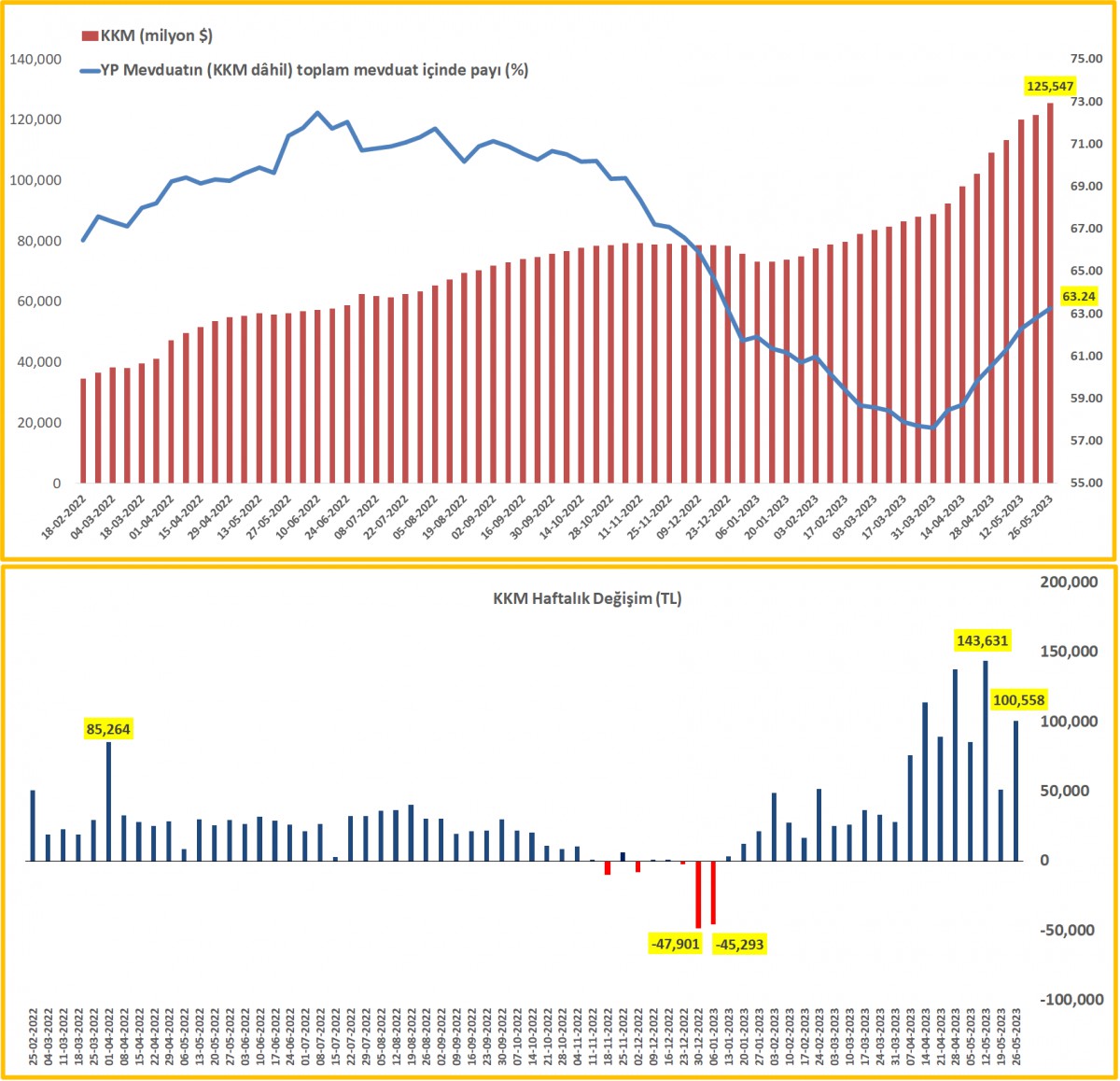

- Öte yandan, yine TCMB verilerine göre, gerçek ve tüzel kişilerin DTH hacmi toplamda 7 milyar dolar gerilerken, BDDK verisine göre KKM hacmi geçen hafta 100 milyar TL artarak 2,5 trilyon TL seviyesine ulaştı. Bir haftada artışın dolar karşılığı 5 milyar olurken, toplam KKM hacmi 125,5 milyar dolar seviyesine ulaştı. Demek ki, DTH'dan çıkan paranın önemli bir kısmı KKM'ye giderken, KKM'nin toplam mevduat içinde payı da her hafta düzenli bir şekilde artarak %24 seviyesine ulaştı. KKM'nin de bir nevi yabancı para cinsi enstrüman olduğunu unutmayalım (dolarizasyon)!

- Türkiye cephesinde en geç yarına kadar açıklanması beklenen Kabine öncesinde, ekonominin direksiyonuna oturacak kişinin uluslararası repütasyona sahip Mehmet Şimşek olacağına kesin gözüyle bakılmasına paralel, yatırımcılar bundan sonrasını düşünerek 'normalleşmeyi' fiyatlıyor. Dün bu bağlamda, Borsa İstanbul ana endeksi günü %1,5 ; bankacılık endeksi ise %2,5 yukarıda tamamladı. Türkiye'nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS risk primi neredeyse son 2 haftada 700 baz puandan 500 baz puana kadar gerileyerek Türkiye'nin yurtdışı borçlanmalarına da (eurobondlara) alım gelmesine neden oldu. 10 yıllık Türkiye eurobondunun getirisi %10 seviyesinin altına sarktı (fiyatı yükseldi).

- USDTRY kuru ise, ön görümüze paralel uzun bir süredir kamu otoritesi tarafından baskılanmanın ardından dizginlerinin gevşetilmesi ile bankalararası piyasada 20,90 seviyesinin eteğine kadar yükselirken, döviz kurunun tansiyonunun attığı Kapalıçarşı'da ise USDTRY kuru 21,30 seviyelerinde işlem görüyor. Mehmet Şimşek'in kaptanlığında, her ay yeni bir açık rekoru kıran cari işlemler dengesinin yavaşlaması için (ekonominin soğuması) döviz kurunun ekonomide dengesizlikleri giderecek düzeltecek yükselmesini bekliyoruz. Bir tarafta ons altının yükselişi, diğer tarafta USDTRY kurunu kuzeye yürüyüşü ile gram altın bu sabah 1,331 TL ile rekor tazeledi.

- Yeni gün başlangıcında, Asya borsaları, bir tarafta ABD Senatosundan geçen 31,4 trilyon dolar borç tavanın limitinin yükseltilmesi ve katastrofik bir temerrüdün engellenmesinin sevincini yaşarken, diğer tarafta FED'in 13-14 Haziran tarihinde sonuçlanacak olağan toplantısında neredeyse 1,5 senedir durmaksızın faiz artıran ve politika faizini %0,125 seviyesinden %5,125 seviyesine getiren FED'in artık duracağı beklentisi ile haftayı oldukça iyimser bir şekilde tamamlıyor. Risk iştahını yansıtan Hong Kong borsası Hang Seng %3,3 yükselirken, Asya borsalarının genelinde hâkim renk yeşil. ABD borsalarının dün gece yükselişi ardından bu sabah vadeli işlemlerde de iyimser bir hava hâkim.

- Gelelim bugünün veri takvimine. Her ayın ilk cuması olduğu üzere, dünyanın en büyük ekonomisinde açıklanacak ve gidişat hakkında en sağlıklı bilgiyi verdiğine inanılan ABD Çalışma Bakanlığı resmî istihdam verisi (15:30) büyük bir heyecanla takip edilecek. Reuters anketine göre, manşet istihdam artışının tarım dışı sektörde 190bin kişi artacağı, işsizlik oranının %3,5 olacağı, alt kalemlerde ise enflasyon göstergesi olan maaş artışının ise aylık bazda %0,3 ; yıllık bazda ise 4,4 olacağı tahmin ediliyor. Verinin beklentileri karşılayamaması, FED'in faiz artışında sona geldiğini iyice teyit ederek risk iştahının artışını daha da destekleyebilir.

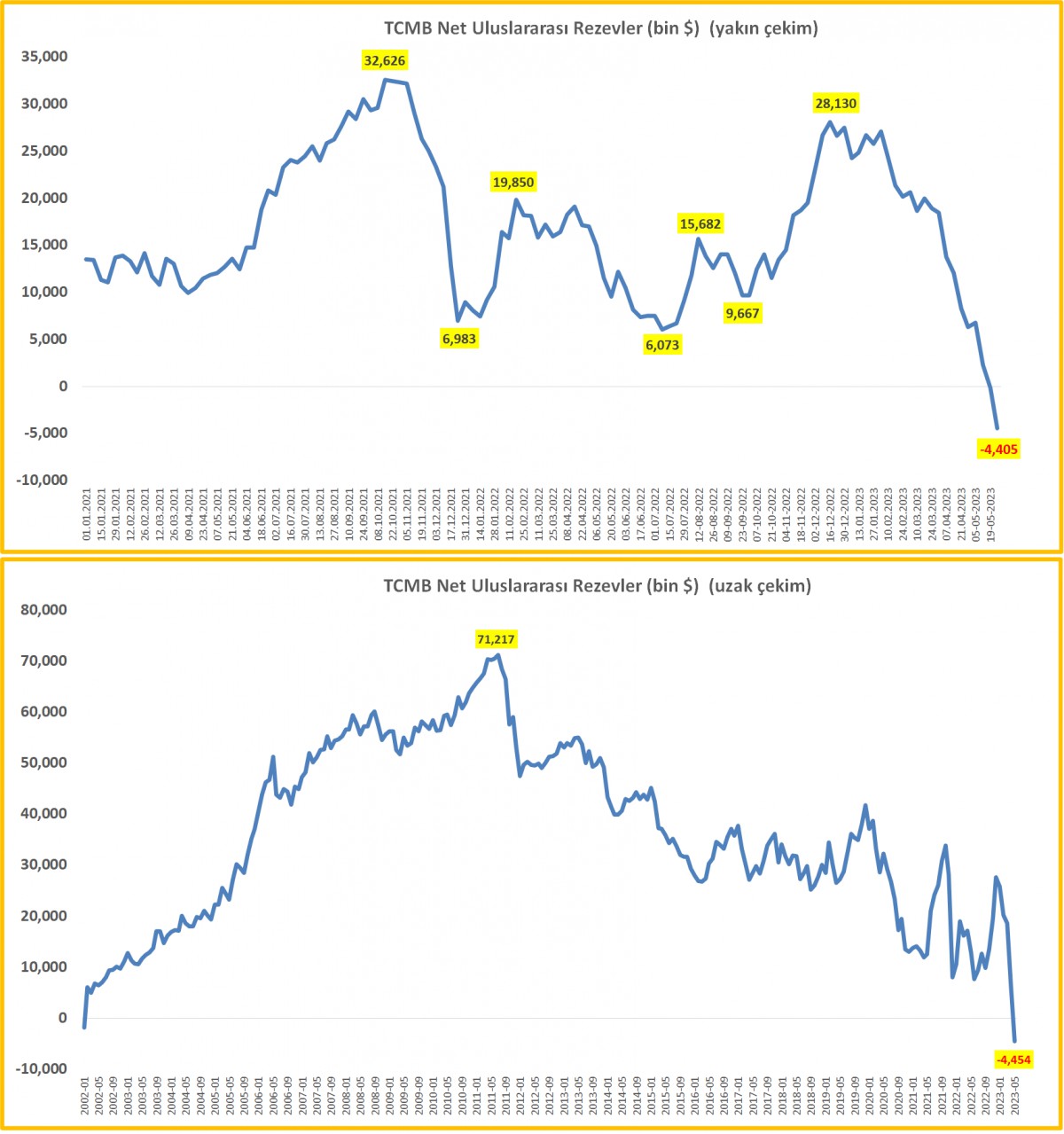

>TCMB Uluslararası Rezervler

26 Mayıs ile biten haftada, 4,3 milyar dolar daha eriyerek tüm zamanların en düşük seviyesine geriledi.

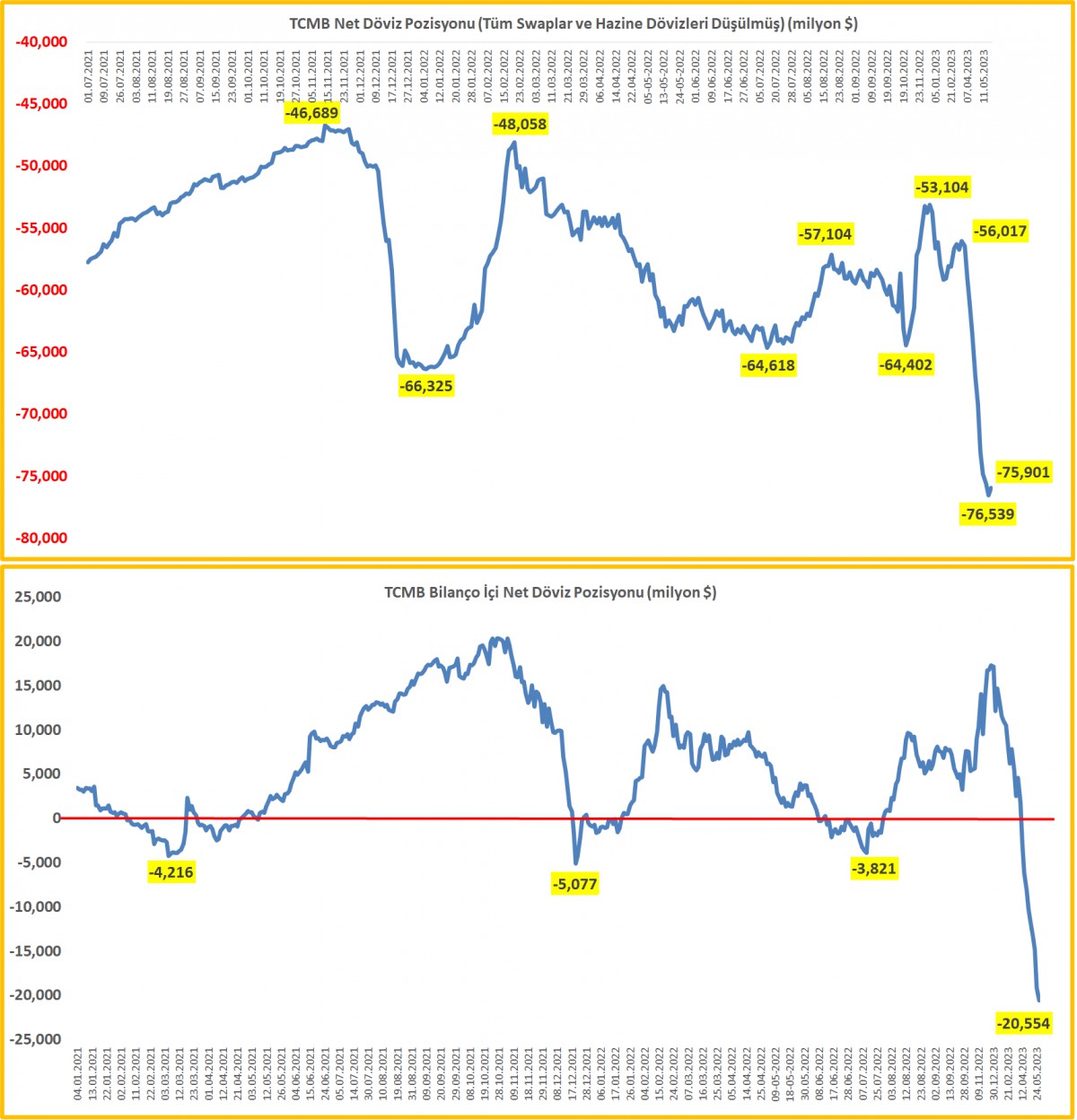

>TCMB Net Döviz Pozisyonu

TCMB'nin bilanço için net döviz pozisyonunda bozulma devam ederken, swap hariç net rezervlerde bir önceki haftaya nazaran bozulma durmuş.

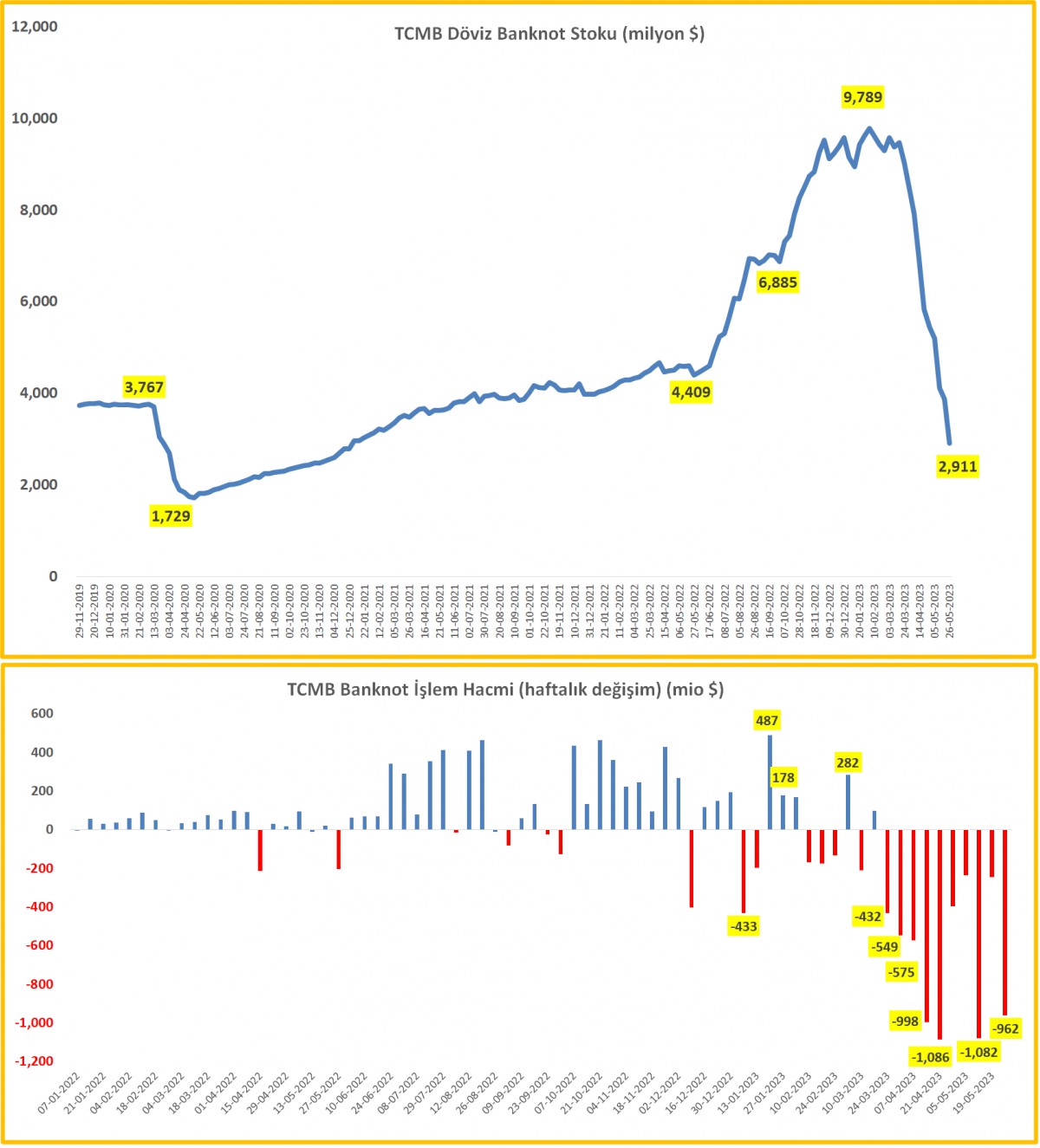

>TCMB Banknot Stoku

Sene başında rekor kıran ve neredeyse 10 milyar dolara ulaşan efektif stoku, 26 Mayıs ile biten haftada 1 milyar daha gerileyerek 2,9 milyar dolar seviyesine geriledi.

>TCMB Brüt Döviz ve Altın Rezervleri

26 Mayıs ile biten haftada, TCMB'nin brüt döviz rezervleri 2,3 milyar dolar, altın rezervleri ise 0,8 milyar dolar daha azaldı. Mevcut stok 100 milyar dolar seviyesinin altına gerileyerek son 11 ayın dibinde.

>TCMB Altın Varlıkları

TCMB'de var olan altın varlıkları Mart başına yani zirveye göre toplam 176 ton geriledi. Bunun dolar karşılığı 11 milyar seviyesine tekabûl ediyor.

>DTH

Gerçek kişilerin DTH 3,9 milyar ; tüzel kişilerin ise 3,1 milyar azaldı. Toplam DTH erimesi bir haftada 7 milyar dolar oldu. En son bu büyüklükte bir erime Şubat 2022'de yaşanmıştı.

>KKM

DTH'dan çıkan paranın KKM'ye yöneldiğini görüyoruz. Özellikle bankaların otoritenin koymuş olduğu liralaşma stratesine paralel KKM'ye vermiş oldukları cazip primleri de düşünürsek, bir haftada KKM cephesinde artışının dolar karşılığı 5 milyar ; toplam KKM hacmi ise 125,5 milyar dolar seviyesine ulaştı.

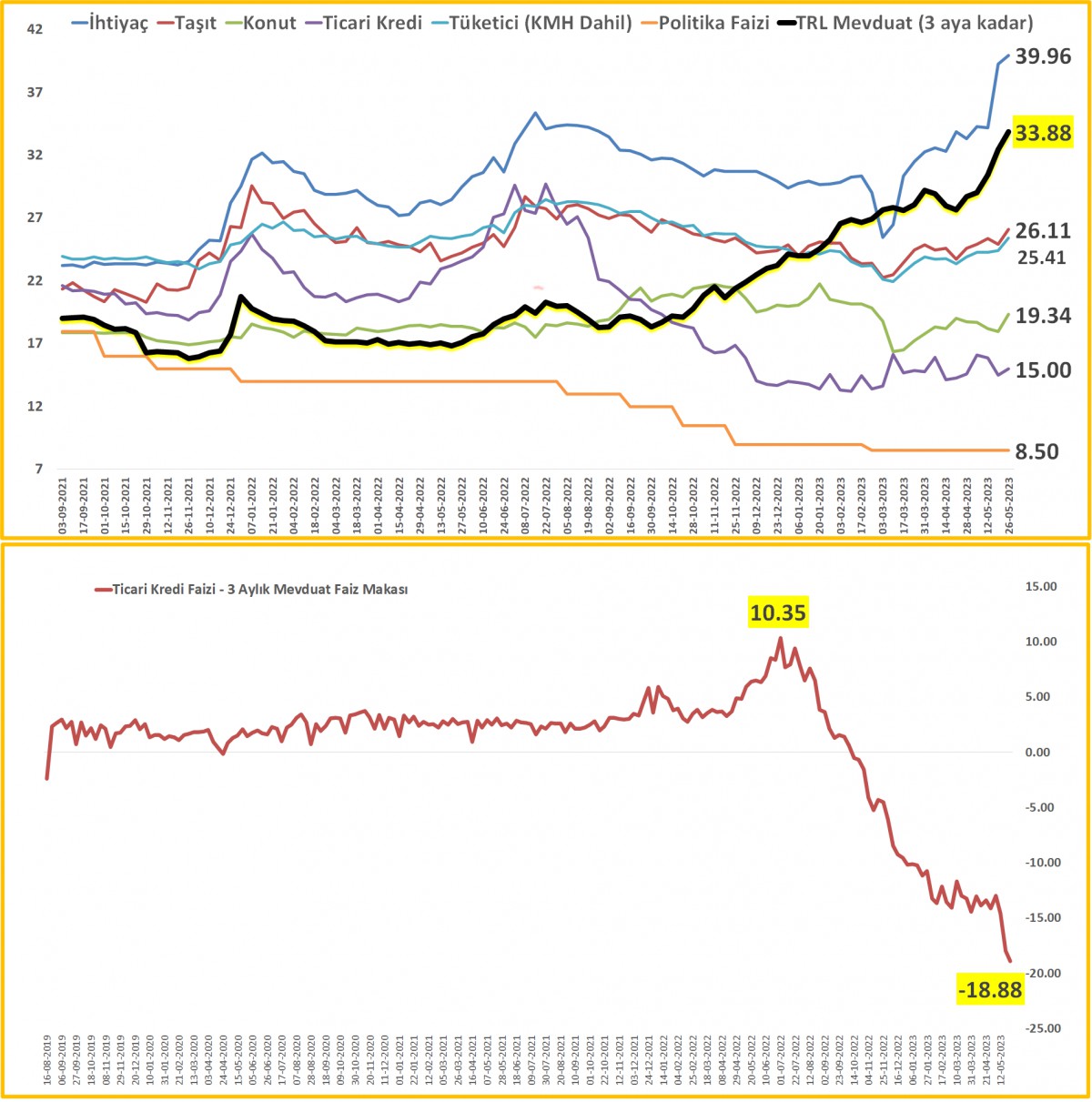

>3 aya kadar vadeli mevduat

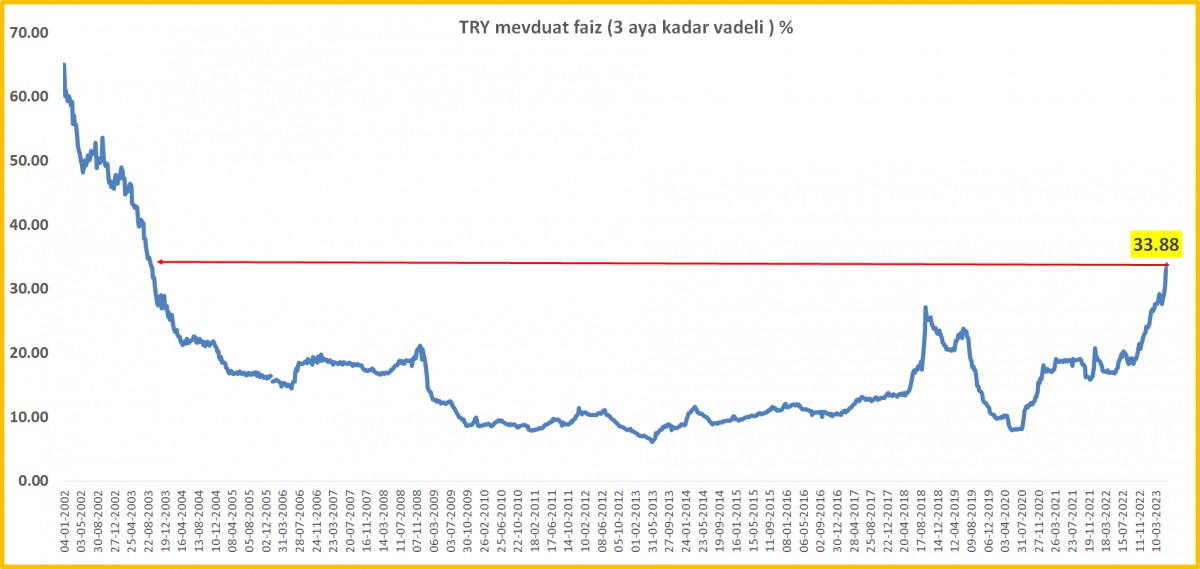

TCMB'nin ekonomiye yön göstermesi beklenen 'politika' faizi %8,50 seviyesinde olurken; 3 aya kadar vadeli mevduat son 20 senenin yeni zirvesine yükseldi.

>Fiili Faiz Oranları

Bir kez daha vurgulayalım, TCMB'nin ekonomiye yön göstermesi beklenen 'politika' faizi %8,50 seviyesinde ve grafiğin en altında yer alırken, bu tabloyu ekonomi bilgim ile anlatmakta zorlanıyorum. 3 aya kadar TL mevduat faizi ile ticari kredi faizi arasındaki makas daha da açıldı!

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.