Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 04/07/2018 – Çarşamba

Türkiye: Enflasyon-devalüasyon sarmalı + Stagflasyon riski + Sert iniş tehlikesi

Erken yerel seçim fısıltısı gündemi yeniden meşgul etmeye başladı

Seçimden yeni çıkan Türkiye’de gündem yeniden seçim oldu. AKP cephesinde yerel seçimlerin öne alınması ile ilgili yavaş yavaş mesajların verildiğine şahit olunurken (Bakan Fakıbaba ve Elitaş) yerel seçimlerin öne alınması için anayasa değişikliği gerekiyor ki böyle bir gerçekleşme için muhalefetin de desteği şart. Ekonominin yaşadığı sorunlar düşünülürse, yeniden seçim sathına girmek, belirsizliği sevmeyen piyasalar ve dolayısıyla ekonomi açısından pek de iyi bir haber değil. Yakın gelecekteki belirsizlikler yeniden artmış vaziyette.

Enflasyon patladı

İşin magazinsel boyutu ile başlayalım. Aylık bazda son dönemlerin baş şüpheli kategorisine giren patates % 63,3 ; diğer bir şüpheli olan soğan ise % 82,5 artış kaydetti. Yaz ayları olmasına rağmen domates fiyatı bile şaşkınlık yarattı!

Beklentilerin oldukça üzerinde sonuçlanan resmi enflasyon rakamları, Türk mali piyasalarında moralleri iyice bozdu. Türk Lirası dün gelişmekte olan ülke para birimlerinin iyimser bir seyir izlediği günde negatif ayrışarak günü % 1’in üzerinde değer kaybı ile tamamladı. Türkiye cephesinde şu anda üç kademeli bir şok yaşanıyor. Kur şokuna karşı geç kalınması ile güç atılan adımlar, yüklü faiz artırımlarını beraberinde getirdi. Kur ve faiz şoku ile boğuşan reel ekonomide ticari kredi faizleri 9,5 yılın zirvesine yükselirken, düşük tasarruf oranları ve yüksek kredi/mevduat rasyosu nedeniyle mevduat bulmakta zorlanan bankacılık sisteminde mevduat faiz oranları % 20 seviyesine dayandı.

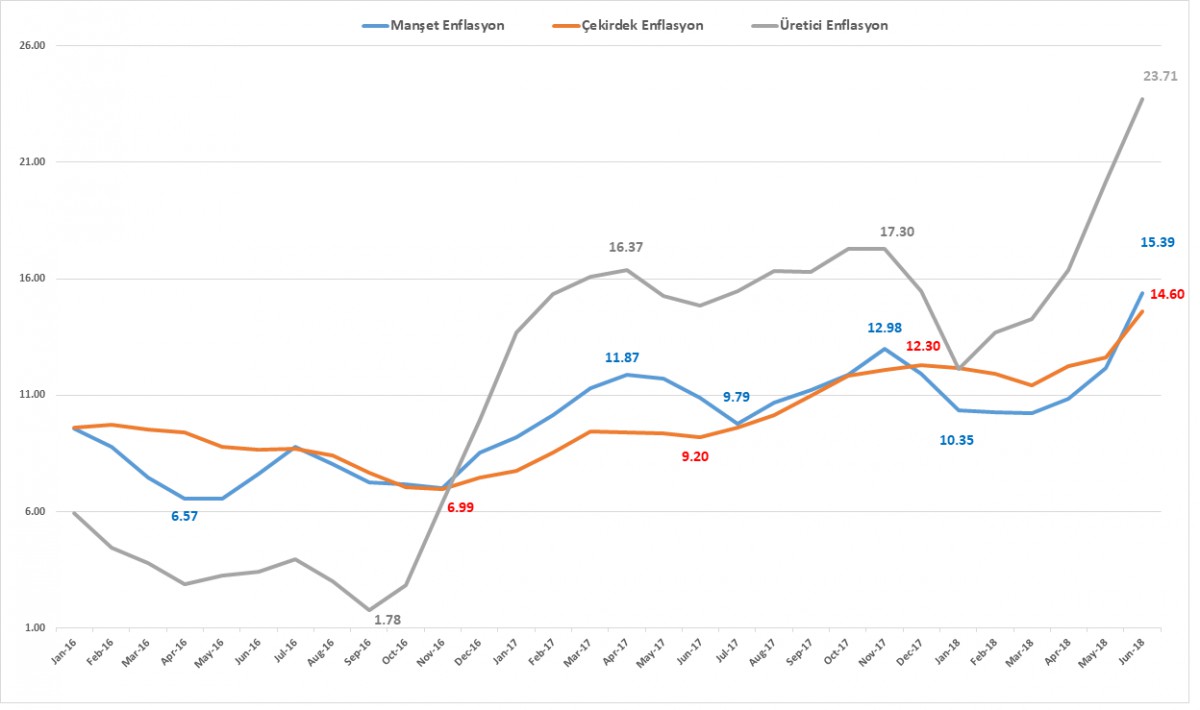

Dün açıklanan enflasyon en iyi tahminlerin bile üzerinde sonuçlandı. Haziran ayında manşet TÜFE enflasyonu 2003 Aralık ayından bu yana en yüksek seviye olan % 15,39’a yükseldi. TÜİK rakamlarının alt kalemlerinde genele yayılan bir fiyat yükselişi veya fiyat davranışında bozulma olduğu görülüyor. Keza, 12 ana harcama grubunun 8’inde aylık bazda % 1'in üzerinde fiyat artışı görüyoruz. Geniş resimden konuya yaklaştığımızda, bir tarafta kur geçişkenliğinin yarattığı maliyet baskısı, öte yandan esnek maliye politikalarının enflasyon üzerinde olumsuz etki doğurduğu aşikar. Manşet rakamlarda olduğu üzere, çekirdek rakamlarda da ciddi bir bozulma görülüyor. TCMB’nin favori endeksi olan kontrol edilebilir enflasyon olarak görülen “C” endeksinde yıllık enflasyonu % 14,60 olarak gerçekleşti. Üretici cephesinde yansıyan enflasyon da korkutucu boyutlara ulaştı. Aylık yurtiçi ÜFE enflasyonu % 3,03 olurken, yıllık enflasyon rakamını % 23,71’e yükseldi. Üreticiye yansıyan enflasyonun kuşkusuz bir noktada tüketiciye yansıyacaktır. Tüketici enflasyonu ile üretici enflasyonu arasındaki makasın kabaca 8 puanı aşması, üreticinin kar marjından feragat ettiği manasını taşıyor (karda erime). Enflasyonda henüz tepe noktanın görülmediğini düşünüyoruz.

Enflasyon rakamları ardından piyasalarda yeniden faiz artırımı konuşulmaya başlandı. Bu sarmala girmemek için ivedilikle adımlar atmak gerekiyor. Bu sarmalın yaratacağı bir diğer ekonomik sorun ise stagflasyon yani enflasyon ve durgunluk olacaktır. Şirket borçlarının sorun olduğu bir dönemde yaşanacak stagflasyon tabloyu daha da sorunlu kılabilir.

Kaynak: TÜİK

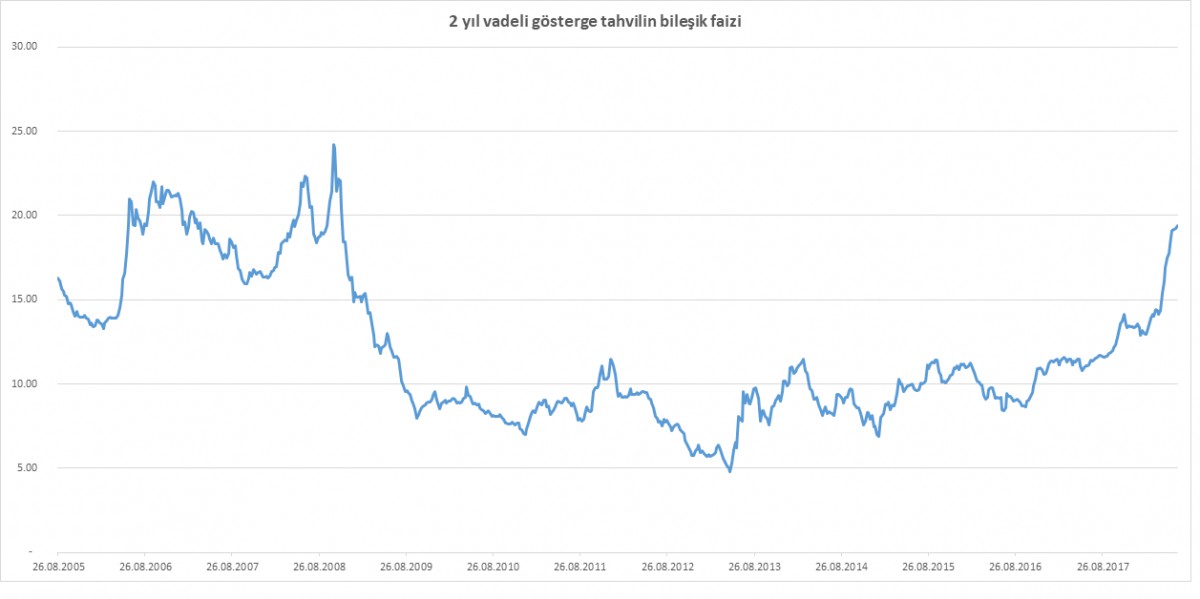

2 yıl vadeli tahvilin bileşik faizi artmaya devam ediyor

Enflasyon verisi ardından tahvil faizlerinde sert yükseliş devam ediyor. 2 yıl vadeli tahvil bileşik faizi % 20 seviyesinin kıyısına yanaştı

Kaynak: Reuters

Yumuşak mı sert iniş mi?

Başbakan Yardımcısı Mehmet Şimşek dün akşam Twitter hesabı üzerinden önemli olduğunu düşündüğümüz bir tweet paylaştı: “Orta vadeli bir perspektifle enflasyon/cari açık gibi sorunlar kökten çözülür. Yeni hükümet politika setini (para, maliye, makro-ihtiyati) daha da güçlendirip, ekonomide başlayan yeniden dengelenmeyi sürdürür, yapısal reformları önceliklendirir, + dış kaynakla yumuşak iniş mümkün”. Şimşek bu tweet ile “yumuşak iniş” için gerekli unsurları sıralıyor. Bu mesajı tersten okursak zikredilen unsurların yapılmaması durumunda “sert iniş” kaçınılmaz anlamına geliyor.

Türkiye’nin mevcut ekonomik kilitlenmeden kurtulup "yumuşak iniş” yapması için önce güveni tesis edip yurtdışı kaynaklı fon girişleri sağlaması gerekiyor. Aksi durumda “sert iniş” ihtimali artacaktır.

Ekonomi literatüründe sert iniş yani “hard landing” kavramına açıklık getirmenin faydalı olacağını düşünüyorum. Hızla büyüyen bir ekonominin çok kısa sürede durması hatta eksi büyümeye geçmesi için kullanılıyor. 2009 yılı başında Türkiye bu sorunu yaşadı. Bu yılın üçüncü ve dördüncü çeyreğinde de yaşayacağını düşünüyorum. Zira 9,5 senenin zirvesine çıkan kredi faizleri ile (daha da artması bekleniyor) TL borçlanma maliyetleri ve TL’deki sert değer kaybı bir yandan şirketlerin büyümesine engel olurken diğer yandan tüketimi de durduruyor. Böyle bir ortamda kredi kalitesi düşük olan şirketler zorluk yaşayabilirler. Bu da ekonomik durgunluğu daha da pekiştirebilir. Tahsilat sorunları baş gösterebilir, ödeme vadeleri uzar, işletme sermayesi ihtiyacı artar.

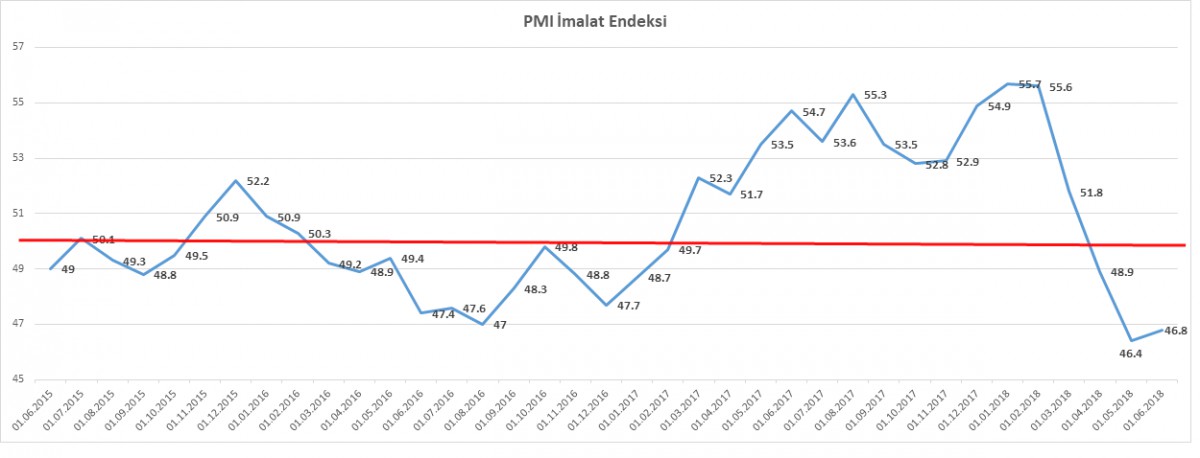

Ekonomik aktivitenin öncü göstergelerinden olan İstanbul Sanayi Odası Türkiye PMI imalat endeksinde gözle görülür ölçüde yavaşlama görülüyor. Bunun ekonomide yeniden dengelenmeye mi işaret ettiğini henüz tam olarak söyleyemiyoruz. Ekonominin % 7,4 büyümesine şapka çıkarmak gerekiyor lakin nicelik olarak güçlü olan bu verinin niteliğinin sorunlu olduğu daha önce de paylaştık. Daha taze açıklanan PMI verisi 50 olan eşik değerinin altında yer alarak küçülmeyi bu ay da teyit etti. Son dönemlerin PMI verisi, 2008-2009 krizinden sonra gerçekleşmiş en kötü performansa işaret ediyor.

Kaynak: TCMB

Kaynak: Reuters

Önce Güven

Yukarda özetlemeye çalıştığım üzere, Türkiye ekonomisinde ivedi bir şekilde enflasyon, devalüasyon, faiz sarmalı, OHAL, seçim derken normalleşme anlamında pek çok alanda adım atılması gerekiyor. Yabancı yatırımcıyı ve dolayısıyla yurtiçi yerleşikleri ikna edecek yeni bir soluk, aksiyon ve özelinde ekonomi vizyonu ile kolların sıvanarak tekrar yapısal reformlar çerçevesinde güven verici politikalar ile sahalara dönmek gerekiyor. Bunu bir nevi yeni bir “yatırım hikayesi” olarak da okumak doğru olabilir.

Kaynak: TCMB

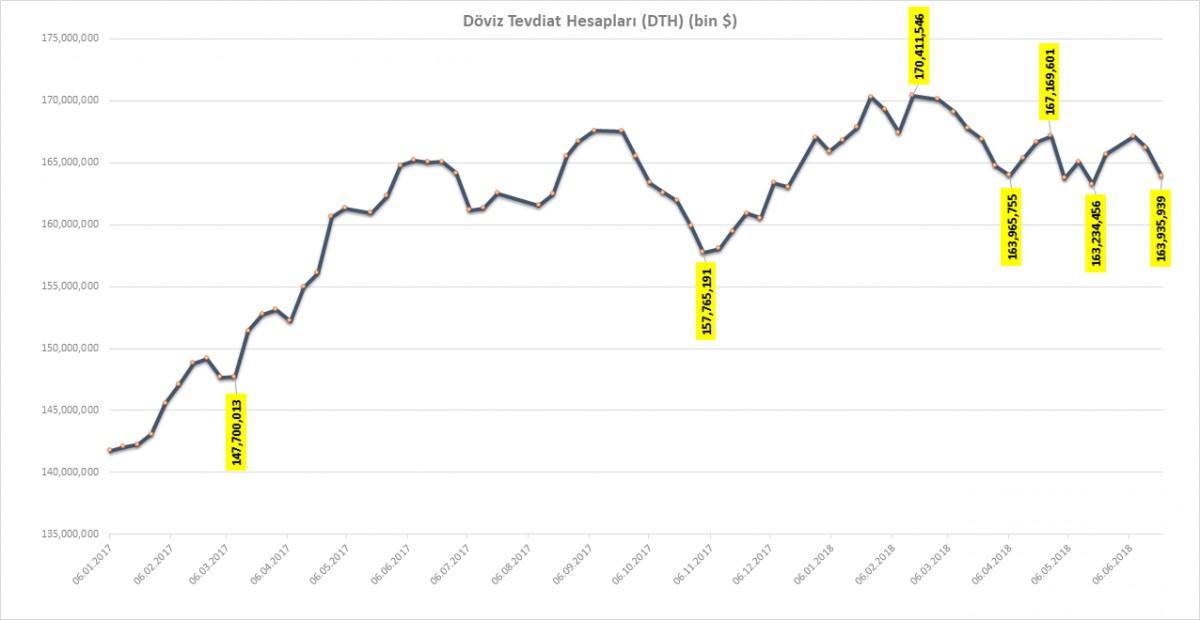

Ayşe Teyze halen daha istenilen düzeyde döviz satmıyor

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü

Hazine Bölümü

Türkiye: Enflasyon-devalüasyon sarmalı + Stagflasyon riski + Sert iniş tehlikesi

Erken yerel seçim fısıltısı gündemi yeniden meşgul etmeye başladı

Seçimden yeni çıkan Türkiye’de gündem yeniden seçim oldu. AKP cephesinde yerel seçimlerin öne alınması ile ilgili yavaş yavaş mesajların verildiğine şahit olunurken (Bakan Fakıbaba ve Elitaş) yerel seçimlerin öne alınması için anayasa değişikliği gerekiyor ki böyle bir gerçekleşme için muhalefetin de desteği şart. Ekonominin yaşadığı sorunlar düşünülürse, yeniden seçim sathına girmek, belirsizliği sevmeyen piyasalar ve dolayısıyla ekonomi açısından pek de iyi bir haber değil. Yakın gelecekteki belirsizlikler yeniden artmış vaziyette.

Enflasyon patladı

İşin magazinsel boyutu ile başlayalım. Aylık bazda son dönemlerin baş şüpheli kategorisine giren patates % 63,3 ; diğer bir şüpheli olan soğan ise % 82,5 artış kaydetti. Yaz ayları olmasına rağmen domates fiyatı bile şaşkınlık yarattı!

Beklentilerin oldukça üzerinde sonuçlanan resmi enflasyon rakamları, Türk mali piyasalarında moralleri iyice bozdu. Türk Lirası dün gelişmekte olan ülke para birimlerinin iyimser bir seyir izlediği günde negatif ayrışarak günü % 1’in üzerinde değer kaybı ile tamamladı. Türkiye cephesinde şu anda üç kademeli bir şok yaşanıyor. Kur şokuna karşı geç kalınması ile güç atılan adımlar, yüklü faiz artırımlarını beraberinde getirdi. Kur ve faiz şoku ile boğuşan reel ekonomide ticari kredi faizleri 9,5 yılın zirvesine yükselirken, düşük tasarruf oranları ve yüksek kredi/mevduat rasyosu nedeniyle mevduat bulmakta zorlanan bankacılık sisteminde mevduat faiz oranları % 20 seviyesine dayandı.

Dün açıklanan enflasyon en iyi tahminlerin bile üzerinde sonuçlandı. Haziran ayında manşet TÜFE enflasyonu 2003 Aralık ayından bu yana en yüksek seviye olan % 15,39’a yükseldi. TÜİK rakamlarının alt kalemlerinde genele yayılan bir fiyat yükselişi veya fiyat davranışında bozulma olduğu görülüyor. Keza, 12 ana harcama grubunun 8’inde aylık bazda % 1'in üzerinde fiyat artışı görüyoruz. Geniş resimden konuya yaklaştığımızda, bir tarafta kur geçişkenliğinin yarattığı maliyet baskısı, öte yandan esnek maliye politikalarının enflasyon üzerinde olumsuz etki doğurduğu aşikar. Manşet rakamlarda olduğu üzere, çekirdek rakamlarda da ciddi bir bozulma görülüyor. TCMB’nin favori endeksi olan kontrol edilebilir enflasyon olarak görülen “C” endeksinde yıllık enflasyonu % 14,60 olarak gerçekleşti. Üretici cephesinde yansıyan enflasyon da korkutucu boyutlara ulaştı. Aylık yurtiçi ÜFE enflasyonu % 3,03 olurken, yıllık enflasyon rakamını % 23,71’e yükseldi. Üreticiye yansıyan enflasyonun kuşkusuz bir noktada tüketiciye yansıyacaktır. Tüketici enflasyonu ile üretici enflasyonu arasındaki makasın kabaca 8 puanı aşması, üreticinin kar marjından feragat ettiği manasını taşıyor (karda erime). Enflasyonda henüz tepe noktanın görülmediğini düşünüyoruz.

Enflasyon rakamları ardından piyasalarda yeniden faiz artırımı konuşulmaya başlandı. Bu sarmala girmemek için ivedilikle adımlar atmak gerekiyor. Bu sarmalın yaratacağı bir diğer ekonomik sorun ise stagflasyon yani enflasyon ve durgunluk olacaktır. Şirket borçlarının sorun olduğu bir dönemde yaşanacak stagflasyon tabloyu daha da sorunlu kılabilir.

Kaynak: TÜİK

2 yıl vadeli tahvilin bileşik faizi artmaya devam ediyor

Enflasyon verisi ardından tahvil faizlerinde sert yükseliş devam ediyor. 2 yıl vadeli tahvil bileşik faizi % 20 seviyesinin kıyısına yanaştı

Kaynak: Reuters

Yumuşak mı sert iniş mi?

Başbakan Yardımcısı Mehmet Şimşek dün akşam Twitter hesabı üzerinden önemli olduğunu düşündüğümüz bir tweet paylaştı: “Orta vadeli bir perspektifle enflasyon/cari açık gibi sorunlar kökten çözülür. Yeni hükümet politika setini (para, maliye, makro-ihtiyati) daha da güçlendirip, ekonomide başlayan yeniden dengelenmeyi sürdürür, yapısal reformları önceliklendirir, + dış kaynakla yumuşak iniş mümkün”. Şimşek bu tweet ile “yumuşak iniş” için gerekli unsurları sıralıyor. Bu mesajı tersten okursak zikredilen unsurların yapılmaması durumunda “sert iniş” kaçınılmaz anlamına geliyor.

Türkiye’nin mevcut ekonomik kilitlenmeden kurtulup "yumuşak iniş” yapması için önce güveni tesis edip yurtdışı kaynaklı fon girişleri sağlaması gerekiyor. Aksi durumda “sert iniş” ihtimali artacaktır.

Ekonomi literatüründe sert iniş yani “hard landing” kavramına açıklık getirmenin faydalı olacağını düşünüyorum. Hızla büyüyen bir ekonominin çok kısa sürede durması hatta eksi büyümeye geçmesi için kullanılıyor. 2009 yılı başında Türkiye bu sorunu yaşadı. Bu yılın üçüncü ve dördüncü çeyreğinde de yaşayacağını düşünüyorum. Zira 9,5 senenin zirvesine çıkan kredi faizleri ile (daha da artması bekleniyor) TL borçlanma maliyetleri ve TL’deki sert değer kaybı bir yandan şirketlerin büyümesine engel olurken diğer yandan tüketimi de durduruyor. Böyle bir ortamda kredi kalitesi düşük olan şirketler zorluk yaşayabilirler. Bu da ekonomik durgunluğu daha da pekiştirebilir. Tahsilat sorunları baş gösterebilir, ödeme vadeleri uzar, işletme sermayesi ihtiyacı artar.

Ekonomik aktivitenin öncü göstergelerinden olan İstanbul Sanayi Odası Türkiye PMI imalat endeksinde gözle görülür ölçüde yavaşlama görülüyor. Bunun ekonomide yeniden dengelenmeye mi işaret ettiğini henüz tam olarak söyleyemiyoruz. Ekonominin % 7,4 büyümesine şapka çıkarmak gerekiyor lakin nicelik olarak güçlü olan bu verinin niteliğinin sorunlu olduğu daha önce de paylaştık. Daha taze açıklanan PMI verisi 50 olan eşik değerinin altında yer alarak küçülmeyi bu ay da teyit etti. Son dönemlerin PMI verisi, 2008-2009 krizinden sonra gerçekleşmiş en kötü performansa işaret ediyor.

Kaynak: TCMB

Kaynak: Reuters

Önce Güven

Yukarda özetlemeye çalıştığım üzere, Türkiye ekonomisinde ivedi bir şekilde enflasyon, devalüasyon, faiz sarmalı, OHAL, seçim derken normalleşme anlamında pek çok alanda adım atılması gerekiyor. Yabancı yatırımcıyı ve dolayısıyla yurtiçi yerleşikleri ikna edecek yeni bir soluk, aksiyon ve özelinde ekonomi vizyonu ile kolların sıvanarak tekrar yapısal reformlar çerçevesinde güven verici politikalar ile sahalara dönmek gerekiyor. Bunu bir nevi yeni bir “yatırım hikayesi” olarak da okumak doğru olabilir.

Kaynak: TCMB

Ayşe Teyze halen daha istenilen düzeyde döviz satmıyor

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü

Hazine Bölümü

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.