Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 06/07/2018 – Cuma

TCMB'nin brüt döviz rezervleri sert gerilerken gözler ABD istihdam verisine çevrildi

USD/TRY kurunda 4,58 seviyesinde tepki alımları gördük

Olumsuz enflasyon verisi ardından 4,72 seviyelerinin üzerine yükselen USD/TL kuru, hükümet cephesinden gelen enflasyonla mücadelenin yeni dönemde birincil görev olacağı ve bu bağlamda TCMB’nin fiyat istikrarı için gerekeni yapmaktan imtina etmeyeceği açıklaması, TL ve TL cinsi yatırım araçlarını destekledi. Pazartesi günü açıklanacak olan kabineye yönelik olumlu beklentilerin de yardımı ile gün içinde 4,68 seviyesinden 4,58 seviyesine kadar gerileyen USD/TL kuru, yeni günü 4,60 seviyelerinde karşılıyor. Açıklanacak olan kabinenin piyasaların beklentisi ile örtüşmesi, ekonomi takımının vizyonu ve beraberinde merkez bankası bağımsızlığının üstünlüğü gibi konuların öncelikli olması durumunda, USD/TL kurunda aşağıda bir miktar daha düzeltme için yer bulunduğunu düşünüyoruz. Bu bağlamda teknik manada 4,58 / 4,56 bölgesinin aşağı geçilmesi durumunda, daha da aşağıda 4,44 – 4,46 seviyesinin mıknatıs görevi üstleneceğini düşünüyoruz. Öte yandan, yukarda 4,70 - 4,74 seviyesinin üzerine doğru olası bir harekette ise hava yeniden bozabilir.

4 saatlik grafik (kısa taraftan bakınca aşağıda 4,58 yukarda 4,70 seviyeleri görülüyor)

Kaynak: Reuters

Kaynak: Reuters

Günlük Grafik (uzun taraftan bakınca)

Mavi kesik çizgiyi takip etmekte fayda var. Destek 4,58 civarından geçiyor. Aşağı yönlü geçilmesi durumunda ilk etapta 4,56 ve devamında 4,44’lü seviyelerin test edilme ihtimali belirebilir

Kaynak: Reuters

TCMB haftalık para ve banka istatistiklerini açıkladı

Her hafta TCMB tarafından Perşembe günü açıklanan para ve banka istatistiklerini önemle takip ediyoruz.

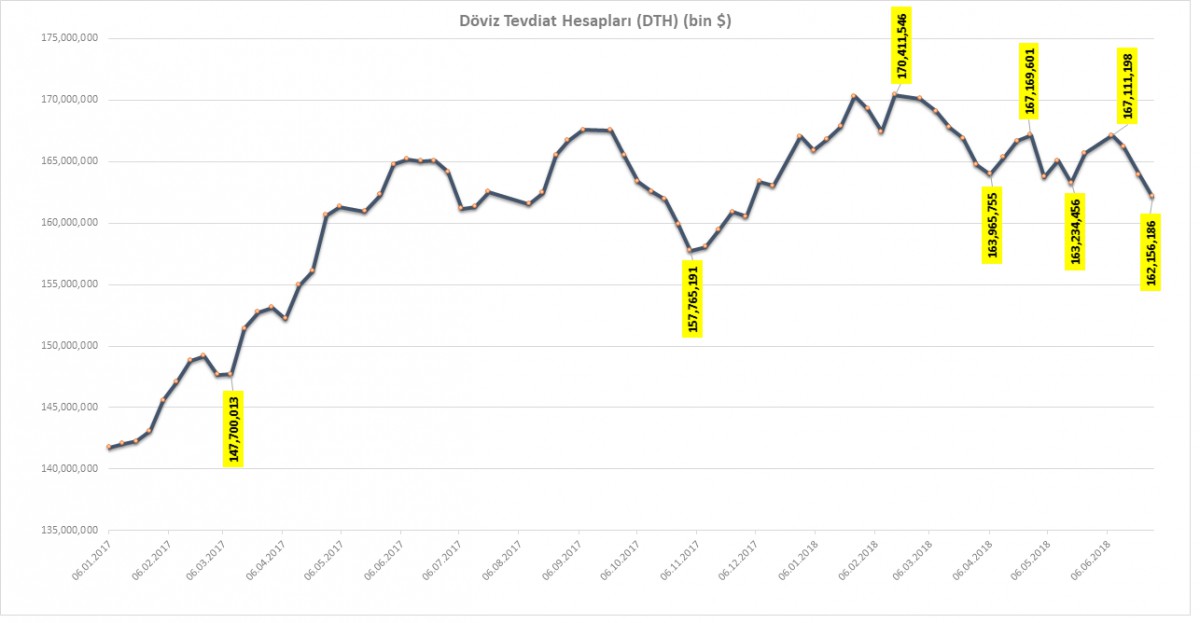

Özellikle Ayşe Teyze’nin sahip olduğu Döviz Tevdiat Hesaplarının (DTH) seyri, yurtiçi yerleşiklerin yatırım davranışları / tansiyonu hakkında önemli sinyaller veriyor

Bu bağlamda, 29 Haziran ile biten haftada, yani seçimlerden sonra, Ayşe Teyze’nin DTH miktarında 1,8 milyar dolar azalma olmuş. Son 3 haftada DTH’lardaki azalmanın 5 milyar dolar olduğunu not etmek gerekiyor

Kaynak: TCMB

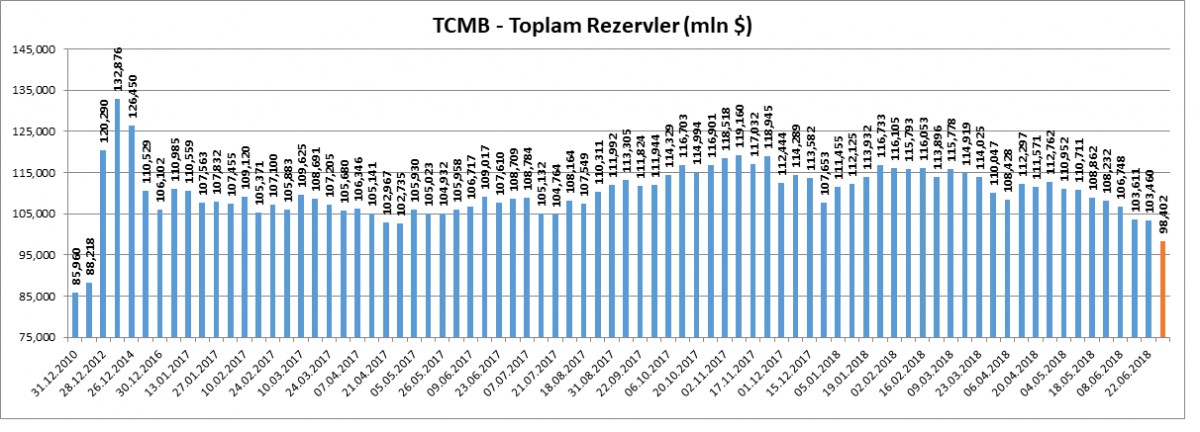

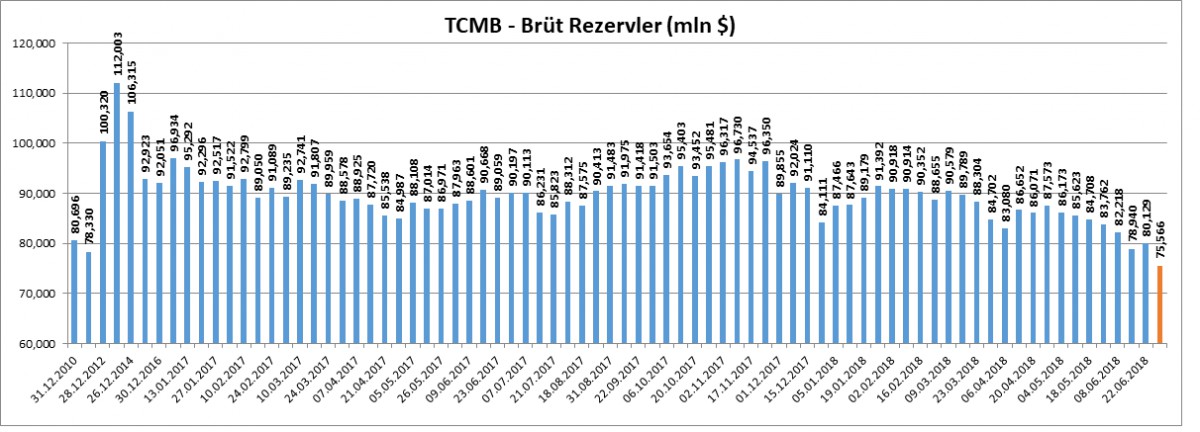

Öte yandan, TCMB’nin rezervlerinin de erimeye devam ettiğini görüyoruz. Dün açıklanan veriye göre, TCMB’nin Döviz rezervleri 98,4 milyar dolar ; brüt rezervleri ise 75,5 milyar dolar seviyesine geriledi.

TCMB’nin rezervlerinin gelmiş olduğu seviye kısa vadeli ithalatı karşılama yönünden ele alındığında elbette sıkıntılı bir tabloya işaret ediyor. Apple şirketinin kasasında duran nakit paranın 270 milyar dolar civarında olduğu düşünülürse, TCMB’nin rezervlerinin neredeyse 3 katı nakit taşıdığını görüyoruz.

Kaynak: TCMB

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü

Hazine Bölümü

TCMB'nin brüt döviz rezervleri sert gerilerken gözler ABD istihdam verisine çevrildi

- En yüksek beklentiyi bile aşan enflasyon verisi ardından sarsılan Türk mali piyasalarında hava, dün itibarı ile yeniden olumluya döndü

- Temmuz olağan PPK toplantısı yaklaşan TCMB’nin enflasyona karşı nasıl bir para politikası tepkisi vereceği tartışıla dursun, hükümet cephesinden gelen faiz ve enflasyon ile ilgili olumlu açıklamalar etkili oldu

- Öte yandan, Pazartesi günü açıklanacak kabineye yönelik, somut bir haber olmasa da, iyimser beklentilerin arttığını hissediyoruz

- Bu bağlamda, enflasyonla birlikte adeta kopan ve 4,72’ye uçarak giden USD/TL kuru, dün akşam saatlerinde 4,58 seviyesine kadar geri çekildi. BIST100 endeksi yurtdışı olumlu havaya ayak uydurarak günü % 2’ye yakın artıda tamamlarken, % 20 bileşik seviyesini test eden 2 yıl vadeli tahvil, iyimser havaya tam anlamıyla eşlik edemedi

- Yurtdışı piyasaların ise gündeminde bugün itibarı ile Çin’in 34 miyar dolarlık ihracatına yönelik devreye giren tarife artışları haliyle manşetleri ana konusunu teşkil ediyor

- Dün akşam açıklanan ve FED’in bir önceki toplantısına yönelik tutanaklarda piyasaları heyecanlandıracak boyutta satır arası mesaj göremedik. FED yetkilileri ticari korumacılık politikalarının büyüme üzerindeki negatif etkilerine yer vermiş. Kademeli faiz artırımının uygun olacağı belirtilirken, aralarında Türkiye’nin de bulunduğu gelişmekte olan ülke para birimlerindeki değer kayıplarına da atıfta bulunulmuş

- Bugün, her ayın ilk Cuması olduğu üzere önemli bir gün. ABD’de günün ikinci yarısında açıklanacak resmi istihdam raporu takip edilecek. ABD ekonomisinin gidişatı hakkında en öneli ip uçlarından birine sahip olan bu veride 3 ana kaleme dikkat edeceğiz: Ortalama kazançların aylık % 0,3 yıllık bazda ise % 2,8 artması, manşet bordrolu çalışan sayısının 195bin kişi artması ve işsizlik oranının ise % 3,8 seviyesinde yatay kalması bekleniyor

- İngiltere cephesinde ise bir tarafta düzelen makroekonomik veriler, öte yandan Ağustos ayında beklenen faiz artırımı bir yana, bugün Başbakan May’in Brexit konusunda daha yumuşak bir geçiş süreci için tonunu değiştirmesi ardından bakanlar kurulundan çıkacak açıklamalar bekleniyor. Sterlin’in önünü tıkayan ana unsur şu anda Brexit belirsizliği. Netleşmesi durumunda, üzerinde ciddi bir enerji biriken Sterlin’in önünü hızla açılabilir

USD/TRY kurunda 4,58 seviyesinde tepki alımları gördük

Olumsuz enflasyon verisi ardından 4,72 seviyelerinin üzerine yükselen USD/TL kuru, hükümet cephesinden gelen enflasyonla mücadelenin yeni dönemde birincil görev olacağı ve bu bağlamda TCMB’nin fiyat istikrarı için gerekeni yapmaktan imtina etmeyeceği açıklaması, TL ve TL cinsi yatırım araçlarını destekledi. Pazartesi günü açıklanacak olan kabineye yönelik olumlu beklentilerin de yardımı ile gün içinde 4,68 seviyesinden 4,58 seviyesine kadar gerileyen USD/TL kuru, yeni günü 4,60 seviyelerinde karşılıyor. Açıklanacak olan kabinenin piyasaların beklentisi ile örtüşmesi, ekonomi takımının vizyonu ve beraberinde merkez bankası bağımsızlığının üstünlüğü gibi konuların öncelikli olması durumunda, USD/TL kurunda aşağıda bir miktar daha düzeltme için yer bulunduğunu düşünüyoruz. Bu bağlamda teknik manada 4,58 / 4,56 bölgesinin aşağı geçilmesi durumunda, daha da aşağıda 4,44 – 4,46 seviyesinin mıknatıs görevi üstleneceğini düşünüyoruz. Öte yandan, yukarda 4,70 - 4,74 seviyesinin üzerine doğru olası bir harekette ise hava yeniden bozabilir.

4 saatlik grafik (kısa taraftan bakınca aşağıda 4,58 yukarda 4,70 seviyeleri görülüyor)

Kaynak: Reuters

Kaynak: ReutersGünlük Grafik (uzun taraftan bakınca)

Mavi kesik çizgiyi takip etmekte fayda var. Destek 4,58 civarından geçiyor. Aşağı yönlü geçilmesi durumunda ilk etapta 4,56 ve devamında 4,44’lü seviyelerin test edilme ihtimali belirebilir

Kaynak: Reuters

Kaynak: ReutersTCMB haftalık para ve banka istatistiklerini açıkladı

Her hafta TCMB tarafından Perşembe günü açıklanan para ve banka istatistiklerini önemle takip ediyoruz.

Özellikle Ayşe Teyze’nin sahip olduğu Döviz Tevdiat Hesaplarının (DTH) seyri, yurtiçi yerleşiklerin yatırım davranışları / tansiyonu hakkında önemli sinyaller veriyor

Bu bağlamda, 29 Haziran ile biten haftada, yani seçimlerden sonra, Ayşe Teyze’nin DTH miktarında 1,8 milyar dolar azalma olmuş. Son 3 haftada DTH’lardaki azalmanın 5 milyar dolar olduğunu not etmek gerekiyor

Kaynak: TCMB

Kaynak: TCMBÖte yandan, TCMB’nin rezervlerinin de erimeye devam ettiğini görüyoruz. Dün açıklanan veriye göre, TCMB’nin Döviz rezervleri 98,4 milyar dolar ; brüt rezervleri ise 75,5 milyar dolar seviyesine geriledi.

TCMB’nin rezervlerinin gelmiş olduğu seviye kısa vadeli ithalatı karşılama yönünden ele alındığında elbette sıkıntılı bir tabloya işaret ediyor. Apple şirketinin kasasında duran nakit paranın 270 milyar dolar civarında olduğu düşünülürse, TCMB’nin rezervlerinin neredeyse 3 katı nakit taşıdığını görüyoruz.

Kaynak: TCMB

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü

Hazine Bölümü

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.