Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 12/09/2018 – Çarşamba

TCMB toplantısı yarın: Fırtına öncesi sessizlik

Hangisi hatalı?

TCMB’nin faiz artırımını geniş spektrumlu antibiyotik olarak görmemek gerekiyor. TCMB zamanında adım atabilmiş olsaydı, tablo çok daha farklı olabilir, bugünlerde ihtiyaç duyulan faiz artış çok daha küçük artırımlar olabilirdi. TCMB’nin politika faizi ile piyasa faizleri arasında ilişki neredeyse yok denecek düzeye kadar geldi. Bunun başlı başına büyük bir kredibilite kaybı olduğunu not etmek gerekiyor. Hem bu kaybı yeniden tesis etmek hem de ekonominin yeniden dengelenmesi için TCMB’nin yarın kararlılığını göstermesini bekliyoruz. TCMB, sözlü müdahale ile, 3 Eylül sabahı, enflasyon rakamları ardından bunu dile getirdi. Bu nedenle anlamlı bir faiz artırımı (yaklaşık 5 puan) TL ve TL cinsi yatırım araçları üzerinde kuşkusuz rahatlama yaratacaktır. Ancak bu rahatlamayı “oldu bitti” şeklinde bir rehavetle karşılamamak gerekiyor. Faiz artırımı tek başına çare olsaydı, bugün faiz oranı % 60 olan Arjantin sorunlarını topyekun çözmüş olurdu. Bu bağlamda, ekonomi yönetiminin hem akla hem de duygulara dokunup ikna yöntemi başta olmak kaydı ile kolları hızlıca sıvaması gerekiyor. Aksi takdirde, Arjantin gibi fasit bir sarmala girebileceğimizden endişe diyoruz.

Kaynak: Reuters

USD/TRY

Teknik anlamda incelediğimiz USD/TRY kurunda yarın düşüşün ivme kazanmasının bekliyoruz. Özellikle Cuma günü teste dilen 6,38 seviyesinin geçilmesi ile 6,16 seviyesi ya da psikolojik 6 seviyesinin karar bölgesi olacağını düşünüyoruz. Formasyonun hedefi 5,70 seviyesi olarak görülse de, yaşanacak anlamlı düşüşler, döviz kısa pozisyonların kapatılması veya ithalat / döviz borcu gibi ödemelerin karşılanması için kollanabileceğini düşünüyoruz. TCMB’nin piyasaları hayal kırıklığına uğratması durumunda ise, gemi ister istemez yeniden tüm zamanların zirvesi olan seviyelere doğru yelken açabileceğini de bir kenara not etmek gerekiyor.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

TCMB toplantısı yarın: Fırtına öncesi sessizlik

- Türk Mali piyasaları dünkü günü göreceli sakin / hafif iyimser bir seyirle tamamladı

- TCMB’den (yarın) beklenen faiz artırımı, bu eğilimin arkasında yatan ana neden olarak görülüyor

- Gerek Reuters’in, gerekse de BloombergHT’nin anketlerine bakılırsa, ortalama faiz artırım beklentisi 400 – 450 baz puan etrafında değişiyor

- USD/TRY kuru dün günü 6,45 seviyelerinin etrafında tamamladı. BİST100 endeksinde günlük artış % 0,8 olurken, tahvil piyasası ise günün çirkin tarafını temsil etti

- Hazine Müsteşarlığı’nın tahvil ihalesinin yarattığı arz baskısı nedeniyle (piyasa likit değil) uzun vadeli faizler 50 baz puan civarında yükseliş kaydetti

- Döviz piyasasında son günlerde egemen olan seyir, bizlere fırtına öncesi sessizlik eğiliminin hakim olduğunu söylüyor. TCMB’nin yarın TSİ14:00’de sonuçlanacak olağan PPK toplantısı öncesinde bekle ve göre eğilimi hakim

- USD/TRY kurunda TCMB ardından iyimser bir seyir izleneceği ana senaryomuz olmaya devam ediyor. Aşağıda ilk etapta 6,30 devamında 6,16 ve formasyon hedefi olarak 5,70 seviyesinin teknik olarak mümkün olduğunu düşünüyoruz

- TCMB’nin piyasada var olan fiyat davranışında bozulma ve bu ay % 20’nin üzerine yükselecek enflasyona karşın piyasanın birkaç adım önüne geçerek “şok bir tedavi” yöntemi uygulaması gerekiyor

- Eğer son yıllarda olduğumuz üzere bizler şok olmaya devam edersek, kur ve tahvil faizlerinde yeniden istenmeyen seviyelere doğru geminin yelken açması kaçınılmaz olacaktır

- Netice itibarı ile, her ne kadar ekonomi yapısal reform isteği ile uzun bir dengeleneme ve toparlanma sürecine ihtiyaç duysa da (uzun vadeli diyet programı), sedyede yatan kanamalı hastanın ilk etapta ihtiyacı olan kanamasının durdurulmasıdır

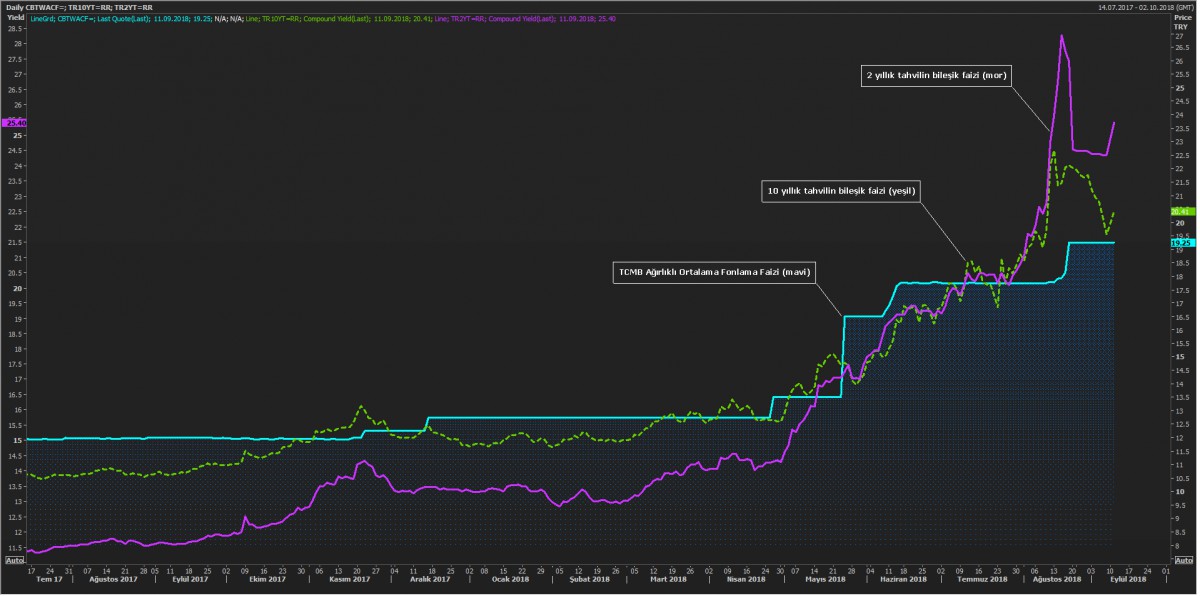

- Bu bağlamda, yarın doktorun gerekli müdahaleyi yaparak kanamayı durduracağını düşünüyoruz. Beklentimiz TCMB’den agresif bir faiz artırımı ile piyasa faizleri ile kendi politika faiz seti arasındaki uçurumu kapatarak kredibilite tesis edeceği yönünde şekilleniyor (bakınız grafik)

- Öte yandan, Türkiye ve Arjantin cephesinde etkili olan devalüasyon – enflasyon sarmalı (yerel para birimlerinin devamlı değer kaybı ve beraberinde enflasyonun keskin yükselişi) diğer gelişmekte olan ülke piyasalarına da sirayet etmeye başladı

- Dün siyasi gelişmeler nedeniyle Brezilya piyasaları sert bir satış baskısına maruz kaldı. Teknik manada, Brezilya Reali’nin dolar karşısında oldukça sert bir satış baskısına maruz kalabileceğini düşünüyoruz. Şu anda 4,1 seviyesinde bulunana USD/BRL paritesinin önümüzdeki aylarda 7 seviyesine yaklaşmasını bekliyoruz

- Gelişmekte olan ülke para birimlerini, küresel anlamda bol para döneminin bitmesi ve faiz oranlarının artması nedeniyle yılın son çeyreğinden itibaren baskı altında kalmaya başlayacağını düşünüyoruz. Arjantin ve Türkiye ardından başta Brezilya devamında Güney Afrika ve Endonezya'da sert satış bekliyoruz

Hangisi hatalı?

TCMB’nin faiz artırımını geniş spektrumlu antibiyotik olarak görmemek gerekiyor. TCMB zamanında adım atabilmiş olsaydı, tablo çok daha farklı olabilir, bugünlerde ihtiyaç duyulan faiz artış çok daha küçük artırımlar olabilirdi. TCMB’nin politika faizi ile piyasa faizleri arasında ilişki neredeyse yok denecek düzeye kadar geldi. Bunun başlı başına büyük bir kredibilite kaybı olduğunu not etmek gerekiyor. Hem bu kaybı yeniden tesis etmek hem de ekonominin yeniden dengelenmesi için TCMB’nin yarın kararlılığını göstermesini bekliyoruz. TCMB, sözlü müdahale ile, 3 Eylül sabahı, enflasyon rakamları ardından bunu dile getirdi. Bu nedenle anlamlı bir faiz artırımı (yaklaşık 5 puan) TL ve TL cinsi yatırım araçları üzerinde kuşkusuz rahatlama yaratacaktır. Ancak bu rahatlamayı “oldu bitti” şeklinde bir rehavetle karşılamamak gerekiyor. Faiz artırımı tek başına çare olsaydı, bugün faiz oranı % 60 olan Arjantin sorunlarını topyekun çözmüş olurdu. Bu bağlamda, ekonomi yönetiminin hem akla hem de duygulara dokunup ikna yöntemi başta olmak kaydı ile kolları hızlıca sıvaması gerekiyor. Aksi takdirde, Arjantin gibi fasit bir sarmala girebileceğimizden endişe diyoruz.

Kaynak: Reuters

USD/TRY

Teknik anlamda incelediğimiz USD/TRY kurunda yarın düşüşün ivme kazanmasının bekliyoruz. Özellikle Cuma günü teste dilen 6,38 seviyesinin geçilmesi ile 6,16 seviyesi ya da psikolojik 6 seviyesinin karar bölgesi olacağını düşünüyoruz. Formasyonun hedefi 5,70 seviyesi olarak görülse de, yaşanacak anlamlı düşüşler, döviz kısa pozisyonların kapatılması veya ithalat / döviz borcu gibi ödemelerin karşılanması için kollanabileceğini düşünüyoruz. TCMB’nin piyasaları hayal kırıklığına uğratması durumunda ise, gemi ister istemez yeniden tüm zamanların zirvesi olan seviyelere doğru yelken açabileceğini de bir kenara not etmek gerekiyor.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.