Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 29/06/2018 – Cuma

USDTRY kurunda gevşeme devam ediyor

Türk mali piyasaları dünden beri temkinli, kısmen de olsa iyimser hava ağır basıyor. Dün TL ve TL cinsi yatırım araçlarında alımların hız kazandığını gördük. Her ne kadar yatırımcılar açıklanacak olan kabineyi (özelinde ise ekonomi yönetimini beklese de) TL’nin cazip faizinin ağır basmaya başladı

USD/TRY kuruna teknik olarak yaklaşırsak, bayram tatili öncesinde 4,74’lü seviyelerden başlayan gerileme hareketi, seçim sonrası ilk 3 gün görülen volatil seyir ardından, bu sabah 4,56’lı seviyelerine kadar devam etti.

4,9290 – 4,4470 hareketinin Fibonacci düzeltme seviyesi olarak 4,56’lı seviyelere dikkat edeceğiz. Grafikten de görüleceği üzere, 4,5613 seviyesinin altında gecelik bir kapanış, daha da aşağıda 4,46‘lı seviyelerin yeniden radar menziline girebileceğini gösteriyor.

Güç göstergelerinden yavaş Stokastik ise aşağıda bir miktar daha yerin olduğunu gösteriyor

Kaynak: Reuters

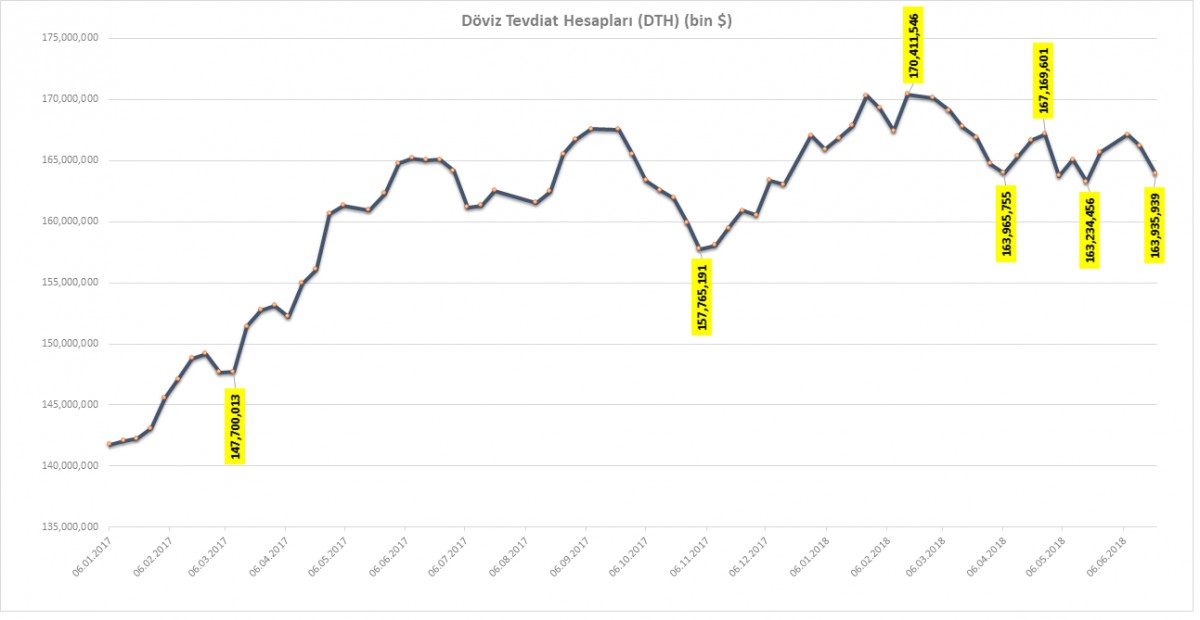

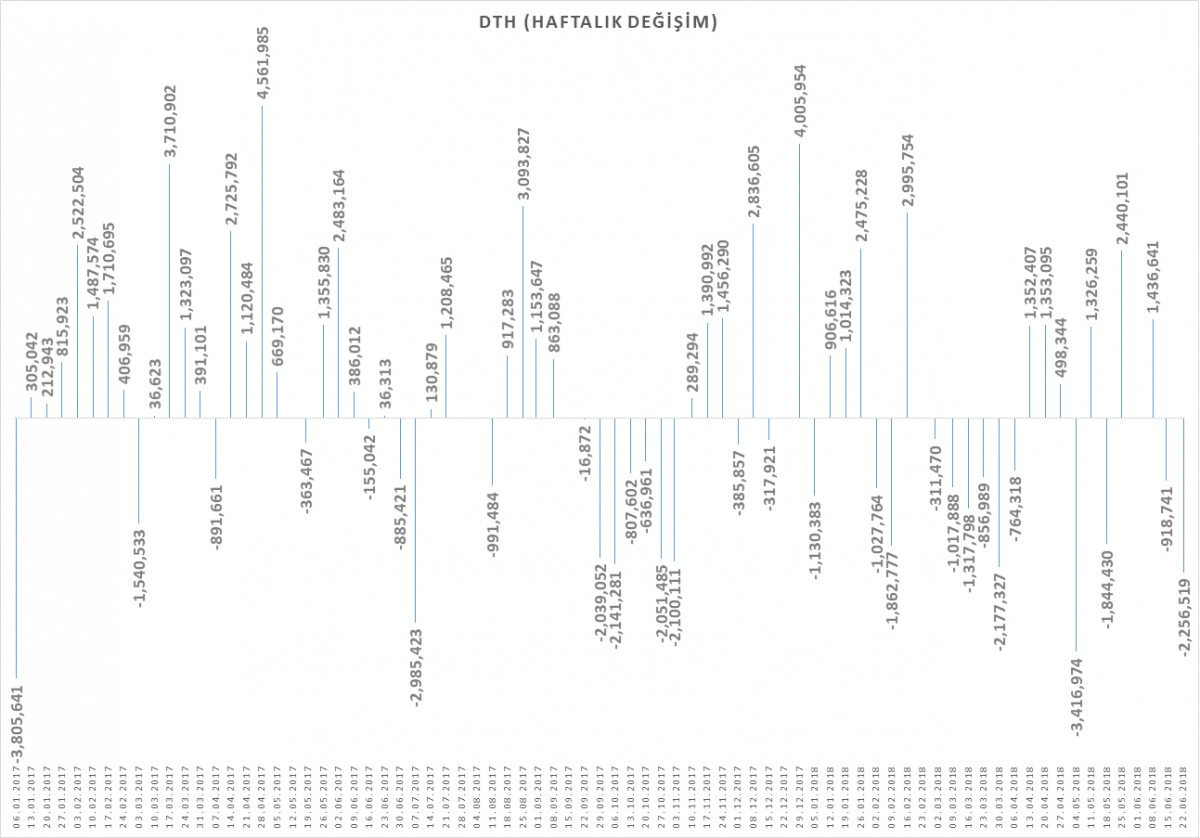

TCMB Haftalık Para ve Banka İstatistiklerini açıkladı

Her Perşembe olduğu üzere, TCMB’nin yayımladığı para ve banka istatistikleri yurtiçi yerleşiklerin yatırım davranışı hakkında önemli ip uçları sağlıyor.

Dün açıklanan veriye göre, 14 - 22 Haziran tarihlerinde, yani seçim öncesindeki haftada, klasik olarak incelediğimiz haftalık DTH değişim miktarı, yurtiçi yerleşiklerin döviz mevduatlarında 2,3 milyar dolar azalmaya işaret ediyor. Öte yandan, bankalardaki toplam yabancı para mevduat 5,3 milyar dolar azalma kaydetmiş. Verinin detaylarına baktığımızda, gerçek kişilerin YP mevduatlarında 1,4 milyar dolar, tüzel kişilerinde ise 0,7 milyar dolar azalma olmuş. Normal şartlarda bu verilere bakıp da yurtiçi yerleşikler dövizlerini TL’ye döndüklerini düşünebilirdik. Bu bağlamda, bankacılık sektöründe TL mevduatlarda artış olmasını beklerken, TCMB verilerine göre, Bankacılık Sektörü Mevduatları 10,7 milyar TL azalış kaydetmiş. Veriyi yorumlayabildiğim kadar ile, Yabancı Para mevduatlarda TL’ye dönüş olmadığı gibi TL tarafının da belirgin bir şekilde azalması, seçim öncesi bankacılık sisteminden hem YP hem de TL çıkışı yaşandığına işaret ediyor.

Kaynak: TCMB

Kaynak: TCMB

EUR/GBP paritesinde 0,89 seviyesini takip ediyoruz

AB Liderler Zirvesi’nde göç konusu üzerinde mutabakata varılması ile sabah saatlerinde EUR/USD paritesinin hızlı bir şekilde 1,1550 – 1,1660 hareketi yapması ardından EUR/GBP paritesi de uzun bir süredir dalgalandığı bandın üst kısmına neredeyse temas etti. Sterlin’in EUR karşısında hak ettiği seviyelerde olmadığını düşünmekle birlikte, Brexit belirsizliği ise ağır basıyor. 0,89 seviyesinin ötesinde hareket sertleşebilir. Mutlak surette EUR/GBP cephesinde sterlin lehine alınacak pozisyonlarda dar stop kullanılması akıllıca olacaktır. Brexit konusunda gelecek olası en ufak iyimser haber, İngiltere Merkez Bankası’nın Ağustos ayında faiz artırmaya hazırlandığı bir ortamda Sterlin’i uçuracağını düşünüyoruz.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

- Türk mali piyasalarında yaşanan “sessizliğin” faydasını son 2 gündür görmeye başladık

- Piyasalar kabineyi özelinde ise ekonomi takımı ve izlenecek yol haritasını beklerken, TL’nin sunduğu yüksek getiri yatırımcıların dikkatinden kaçmıyor

- Seçimin atlatılması ardından haftanın ilk 3 gününde yaşanan yukarı aşağı hareketlilik ve yön arayışı, dün itibarı ile yerini göreceli de olsa iyimserliğe terk etti

- Bu sabah, USD/TRY kuru, bültenimiz yazdığımız sabah erken vakitlerde 4,56’lı seviyelere kadar gerilerken, düşüşün 4,56 seviyesini altında (olası bir gecelik kapanış durumunda) devam edeceğini düşünüyoruz (bakınız grafik)

- Kur cephesinde yaşanan iyimser hava dün itibarı ile alternatif piyasalara da sirayet etti. TL’deki kademeli değerlenme eğilimi ile BIST100 endeksi günü % 0,3 artışla tamamlarken, 10 yıl vadeli tahvilin bileşik faizi hafta başına nazaran 100 baz puan üzerinde gevşedi

- Yurtdışı piyasalarda ise, AB Liderler Zirvesi’nde göç konusu üzerinde mutabakata varılması ile bu sabah EUR/USD paritesinde sert bir yükseliş görüyoruz. EUR/GBP paritesin önemli direnç seviyelerine kadar geldik (bakınız grafik)

- Bugünün veri gündemi yoğun görülüyor. ABD’de TSI15.30'da açıklanacak PCE enflasyonu günün en önemli verisi olarak ön plana çıkıyor. Öte yandan, sabah saatlerinde Almanya’da işsizlik oranı ve Euro Bölgesi TÜFE enflasyonu takip edilebilir. Türkiye cephesinde ise dış ticaret verilerine bakacağız

- Takvim anlamında ay sonu, dönem son ve yarı yılın son işlem günündeyiz. Bugün gerek bilanço ihtiyaçları gerekse de fixing nedeniyle günün belli aralıklarında (kur cephesinde) dalgalı bir seyir yaşanabilir

- Cumhurbaşkanı Sözcüsü Kalın’ın sözlerine kulak verelim: Yeni kabinenin 8 Temmuz sonrasında açıklanabileceği belirtilirken, Rusya’dan S400 füze savunma sistemi alınması konusunda ise geri adım atılmayacağını; İran hususunda da herhangi bir angajmana girilemeyeceğini iletti. ABD ile ilişkiler anlamında bu gelişmeleri ayrı bir yazı ile yakında irdeleyeceğiz

- Her Perşembe olduğu üzere, TCMB’nin yayımladığı para ve banka istatistikleri yurtiçi yerleşiklerin yatırım davranışı hakkında önemli ip uçları sağlıyor. Seçim öncesi haftaya ait veriler, bankacılık sisteminden hem döviz hem de TL çıktığına işaret ediyor (bakınız grafik)

USDTRY kurunda gevşeme devam ediyor

Türk mali piyasaları dünden beri temkinli, kısmen de olsa iyimser hava ağır basıyor. Dün TL ve TL cinsi yatırım araçlarında alımların hız kazandığını gördük. Her ne kadar yatırımcılar açıklanacak olan kabineyi (özelinde ise ekonomi yönetimini beklese de) TL’nin cazip faizinin ağır basmaya başladı

USD/TRY kuruna teknik olarak yaklaşırsak, bayram tatili öncesinde 4,74’lü seviyelerden başlayan gerileme hareketi, seçim sonrası ilk 3 gün görülen volatil seyir ardından, bu sabah 4,56’lı seviyelerine kadar devam etti.

4,9290 – 4,4470 hareketinin Fibonacci düzeltme seviyesi olarak 4,56’lı seviyelere dikkat edeceğiz. Grafikten de görüleceği üzere, 4,5613 seviyesinin altında gecelik bir kapanış, daha da aşağıda 4,46‘lı seviyelerin yeniden radar menziline girebileceğini gösteriyor.

Güç göstergelerinden yavaş Stokastik ise aşağıda bir miktar daha yerin olduğunu gösteriyor

Kaynak: Reuters

TCMB Haftalık Para ve Banka İstatistiklerini açıkladı

Her Perşembe olduğu üzere, TCMB’nin yayımladığı para ve banka istatistikleri yurtiçi yerleşiklerin yatırım davranışı hakkında önemli ip uçları sağlıyor.

Dün açıklanan veriye göre, 14 - 22 Haziran tarihlerinde, yani seçim öncesindeki haftada, klasik olarak incelediğimiz haftalık DTH değişim miktarı, yurtiçi yerleşiklerin döviz mevduatlarında 2,3 milyar dolar azalmaya işaret ediyor. Öte yandan, bankalardaki toplam yabancı para mevduat 5,3 milyar dolar azalma kaydetmiş. Verinin detaylarına baktığımızda, gerçek kişilerin YP mevduatlarında 1,4 milyar dolar, tüzel kişilerinde ise 0,7 milyar dolar azalma olmuş. Normal şartlarda bu verilere bakıp da yurtiçi yerleşikler dövizlerini TL’ye döndüklerini düşünebilirdik. Bu bağlamda, bankacılık sektöründe TL mevduatlarda artış olmasını beklerken, TCMB verilerine göre, Bankacılık Sektörü Mevduatları 10,7 milyar TL azalış kaydetmiş. Veriyi yorumlayabildiğim kadar ile, Yabancı Para mevduatlarda TL’ye dönüş olmadığı gibi TL tarafının da belirgin bir şekilde azalması, seçim öncesi bankacılık sisteminden hem YP hem de TL çıkışı yaşandığına işaret ediyor.

Kaynak: TCMB

Kaynak: TCMB

EUR/GBP paritesinde 0,89 seviyesini takip ediyoruz

AB Liderler Zirvesi’nde göç konusu üzerinde mutabakata varılması ile sabah saatlerinde EUR/USD paritesinin hızlı bir şekilde 1,1550 – 1,1660 hareketi yapması ardından EUR/GBP paritesi de uzun bir süredir dalgalandığı bandın üst kısmına neredeyse temas etti. Sterlin’in EUR karşısında hak ettiği seviyelerde olmadığını düşünmekle birlikte, Brexit belirsizliği ise ağır basıyor. 0,89 seviyesinin ötesinde hareket sertleşebilir. Mutlak surette EUR/GBP cephesinde sterlin lehine alınacak pozisyonlarda dar stop kullanılması akıllıca olacaktır. Brexit konusunda gelecek olası en ufak iyimser haber, İngiltere Merkez Bankası’nın Ağustos ayında faiz artırmaya hazırlandığı bir ortamda Sterlin’i uçuracağını düşünüyoruz.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.