Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 23/02/2018 – Cuma

Küresel mali piyasalarda iyimser hava “her şeye” rağmen devam ediyor. FED’in bir önceki gece yayınlanan bir önceki toplantısına ait tutanakların şahin bir üslup içermesine rağmen, piyasalar yaklaşan 4 adet faiz artırım ihtimalini görmekten ziyade, hazır şartlar halen daha elverişliyken ve hazır daha enflasyon kimseyi “ısırmamışken”, güçlü büyüme, artan şirket karlarına odaklanarak hisse senedi piyasalarına akın etmeye devam ediyor. ABD tahvil faizlerinin % 3 seviyesine artık iyice dayanmasına rağmen (artan enflasyon beklentileri ve finansman maliyetleri), piyasalar FED’in faiz artırımlarına ya inanmıyor ya da faizin artmasının olumlu havayı bozmayacağını düşünerek irrasyonel olarak coşkulu havaya katılmaya devam ediyor. Halbuki, bir şirketin değeri teknik olarak kesirden ibaretti. Pay şirketin potansiyeli olur, ilerdeki nakit akımları ile ölçülür. Şirketin riskleri ise paydadadır. Risk is faiz ile ölçülür. Faiz maliyeti artıkça, finansman maliyeti artar, payda artar, kesir düşer, şirket değeri azalır, hisse senedi fiyatı düşer. Bu nedenle, son 4 yılın zirvesine çıkan Amerikan 10 yıllık tahvil faizinin piyasalarda ciddi bir yansıma bul(a)mamasını şimdilik “coşkulu ve irrasyonel insan davranışı” ile bir noktaya kadar anlayabiliyor olsak da, faiz hadlerinde yükselişin devam etmesi, borçlanma maliyetlerini artırarak kaçınılmaz bir şekilde iyimser havayı bozacaktır.

Türk mali piyasaları üzerinde Afrin kaynaklı haberler ciddi bir (haber) kirlilik yaratıyor. YPG kontrolünde olan bölgelere Suriye rejim güçlerinin girdiği yönünde haberler, Türk mali piyasalarında ciddi yansıma buluyor. Örneğin dün, YPG’nin Halep’in bir bölümünde kontrolünde tuttuğu bölgeyi rejime devrettiği yönünde haberler ile USD/TL kuru hızla 3,81 seviyelerini denese de, Suriye rejiminin Rusya’dan bağımsız hareket edemeyeceği dikkate alındığında, tansiyon kısa soluklu oldu ve Türk mali piyasaları üzerindeki baskının bu minvalde hızla kalkarak kurun da yeniden 3,78’li rakamlara gerilediğini görüyoruz.

Bugüne döndüğümüzde ise, Almanya’da açıklanacak 4Ç büyüme verisi ve Euro Bölgesi enflasyon rakamları takip edilebilir

USD/TL kurunda uzunca bir süredir 3,7160 – 3,85 arasında yaşanan sıkışmanın kısa bir süre içinde sıkıma alanın dışına çıkacağın düşünüyoruz

Kaynak: Reuters

EUR/USD paritesinde 1,22 – 1,2250 aralığını takip ediyoruz. Aşağı yönlü geçilmesi durumunda, hareketin hız kazanacağını göz ardı etmiyoruz

EUR/USD paritesi son dönemlerde 1,2525 – 1,2550 aralığında 3’lü tepe yapması ardından yönün aşağıya çevirdi. Dün FED tutanları ile dalgalanan piyasada en düşük 1,2250 seviyesinin test edildiğini görüyoruz. Hareketin daha da aşağılara gitmesi için, 1,22 – 1,2250 aralığının aşağı yönlü geçilmesi gerekiyor.

Kaynak: Reuters

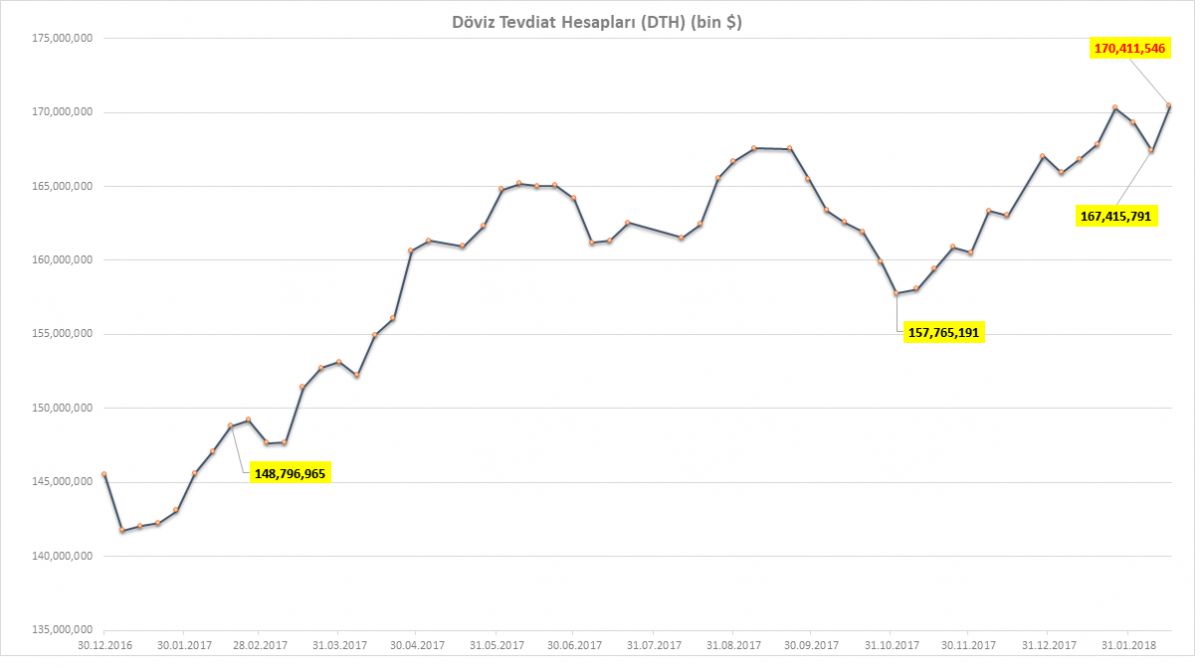

TCMB verilerine göre bankalardaki döviz tevdiat hesapları 170 milyar dolar ile tüm zamanların zirvesinde

TCMB'nin yayımladığı haftalık para ve banka istatistikleri raporu yurtiçi yerleşiklerin yatırım davranışları ile ilgili oldukça önemli ip uçları sağlıyor. TCMB’nin verilerine göre, 16 Şubat ile biten haftada, bankalardaki yabancı para mevduatı (DTH) 3 milyar dolar artış kaydetti. Son bir sende artış miktarı 22 milyar dolar!

Yabancı yatırımcının TL faiz getirisi nedeniyle döviz sattığı bir ortamda, yurtiçi yerleşiklerin döviz talebi, kurun gerilemesinin önündeki en önemli etken olarak görülüyor. Kurun yükselişe geçmesi durumunda ise, Ayşe Teyze’nin biriktirdiği döviz cephane görevi (kuru aşağı yönlü baskılamak) üstlenebilir.

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

- FED’in bir önceki toplantısının tutanaklarının yarattığı dalgalanma, küresel piyasalarda yön arayışına neden oldu

- Tutanaklar, 2018 yılında 4 faiz artırım sinyali verilmesine karşın küresel piyasalar, yükselen faiz ve enflasyon yerine güçlü seyreden büyüme temasını görmeyi tercih etti

- Dolar endeksinde ve ABD tahvil faizlerinde hafif çapta yükselişler devam etse de, piyasaları uzun bir süredir sarmalayan iyimserlik dozu ağır basıyor

- Türk mali piyasalarının ise ana gündemi Afrin cephesinden gelecek haberlere odaklanmış durumda. Ciddi bir haber kirliliğinin de hakim olduğunu not etmek gerekiyor

- Bu bağlamda, YPG kontrolünde olan bölgelere rejim güçlerinin girdiği veya girmeye çalıştığı yönünde haberler, haliyle Türk Askeri ile Suriye rejim güçlerinin karşı karşıya kalması endişesini doğuruyor

- USD/TL kurunda 3,7160 – 3,85 arasında yaşanan sıkışmanın çok da uzun olmayan bir zaman diliminde “bir yöne” geçileceğini düşünüyoruz. Teknik resim, yukarı seviyelerin daha olası olduğuna işaret ediyor (bakınız grafik)

- EUR/USD paritesi dün önemi bir teknik seviye olan 1,2250’ye kadar gevşeyerek destek buldu. Teknik anlamda “üçlü tepe” formasyonun devamı olarak daha aşağı seviyeleri olası görüyoruz (bakınız grafik)

- TCMB’nin her hafta yayımladığı para ve banka istatistikler raporuna göre yurtiçi yerleşiklerin döviz mevduatları 16 Şubat ile biten haftada 3 milyar dolar artış kaydederek tüm zamanların zirvesine yükseldi (bakınız grafik)

- Bugüne döndüğümüzde ise, Almanya’da açıklanacak 4Ç büyüme verisi ve Euro Bölgesi enflasyon rakamları takip edilebilir

Küresel mali piyasalarda iyimser hava “her şeye” rağmen devam ediyor. FED’in bir önceki gece yayınlanan bir önceki toplantısına ait tutanakların şahin bir üslup içermesine rağmen, piyasalar yaklaşan 4 adet faiz artırım ihtimalini görmekten ziyade, hazır şartlar halen daha elverişliyken ve hazır daha enflasyon kimseyi “ısırmamışken”, güçlü büyüme, artan şirket karlarına odaklanarak hisse senedi piyasalarına akın etmeye devam ediyor. ABD tahvil faizlerinin % 3 seviyesine artık iyice dayanmasına rağmen (artan enflasyon beklentileri ve finansman maliyetleri), piyasalar FED’in faiz artırımlarına ya inanmıyor ya da faizin artmasının olumlu havayı bozmayacağını düşünerek irrasyonel olarak coşkulu havaya katılmaya devam ediyor. Halbuki, bir şirketin değeri teknik olarak kesirden ibaretti. Pay şirketin potansiyeli olur, ilerdeki nakit akımları ile ölçülür. Şirketin riskleri ise paydadadır. Risk is faiz ile ölçülür. Faiz maliyeti artıkça, finansman maliyeti artar, payda artar, kesir düşer, şirket değeri azalır, hisse senedi fiyatı düşer. Bu nedenle, son 4 yılın zirvesine çıkan Amerikan 10 yıllık tahvil faizinin piyasalarda ciddi bir yansıma bul(a)mamasını şimdilik “coşkulu ve irrasyonel insan davranışı” ile bir noktaya kadar anlayabiliyor olsak da, faiz hadlerinde yükselişin devam etmesi, borçlanma maliyetlerini artırarak kaçınılmaz bir şekilde iyimser havayı bozacaktır.

Türk mali piyasaları üzerinde Afrin kaynaklı haberler ciddi bir (haber) kirlilik yaratıyor. YPG kontrolünde olan bölgelere Suriye rejim güçlerinin girdiği yönünde haberler, Türk mali piyasalarında ciddi yansıma buluyor. Örneğin dün, YPG’nin Halep’in bir bölümünde kontrolünde tuttuğu bölgeyi rejime devrettiği yönünde haberler ile USD/TL kuru hızla 3,81 seviyelerini denese de, Suriye rejiminin Rusya’dan bağımsız hareket edemeyeceği dikkate alındığında, tansiyon kısa soluklu oldu ve Türk mali piyasaları üzerindeki baskının bu minvalde hızla kalkarak kurun da yeniden 3,78’li rakamlara gerilediğini görüyoruz.

Bugüne döndüğümüzde ise, Almanya’da açıklanacak 4Ç büyüme verisi ve Euro Bölgesi enflasyon rakamları takip edilebilir

USD/TL kurunda uzunca bir süredir 3,7160 – 3,85 arasında yaşanan sıkışmanın kısa bir süre içinde sıkıma alanın dışına çıkacağın düşünüyoruz

Kaynak: Reuters

EUR/USD paritesinde 1,22 – 1,2250 aralığını takip ediyoruz. Aşağı yönlü geçilmesi durumunda, hareketin hız kazanacağını göz ardı etmiyoruz

EUR/USD paritesi son dönemlerde 1,2525 – 1,2550 aralığında 3’lü tepe yapması ardından yönün aşağıya çevirdi. Dün FED tutanları ile dalgalanan piyasada en düşük 1,2250 seviyesinin test edildiğini görüyoruz. Hareketin daha da aşağılara gitmesi için, 1,22 – 1,2250 aralığının aşağı yönlü geçilmesi gerekiyor.

Kaynak: Reuters

TCMB verilerine göre bankalardaki döviz tevdiat hesapları 170 milyar dolar ile tüm zamanların zirvesinde

TCMB'nin yayımladığı haftalık para ve banka istatistikleri raporu yurtiçi yerleşiklerin yatırım davranışları ile ilgili oldukça önemli ip uçları sağlıyor. TCMB’nin verilerine göre, 16 Şubat ile biten haftada, bankalardaki yabancı para mevduatı (DTH) 3 milyar dolar artış kaydetti. Son bir sende artış miktarı 22 milyar dolar!

Yabancı yatırımcının TL faiz getirisi nedeniyle döviz sattığı bir ortamda, yurtiçi yerleşiklerin döviz talebi, kurun gerilemesinin önündeki en önemli etken olarak görülüyor. Kurun yükselişe geçmesi durumunda ise, Ayşe Teyze’nin biriktirdiği döviz cephane görevi (kuru aşağı yönlü baskılamak) üstlenebilir.

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.