Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 20/04/2018 – Cuma

TCMB Beklenti anketlerini açıkladı

TCMB Nisan ayı beklenti anketi sonuçları açıklandı. Anket sonuçlarına göre:

Yıl sonu TÜFE enflasyon beklentisi % 9,49’dan % 10,07’ye yükselirken, 12 ay sonrasına ilişkin TÜFE enflasyon beklentisi % 9,24’ten % 9,62’ye; 24 ay sonrasına ilişkin TÜFE enflasyon beklentisi ise % 8,31’den % 8,63’e yükseldi

Yıl sonu USD/TL kuru beklentisi 4,10’dan 4,22’ye yükseldi. 2018 GSYH büyüme beklentisi % 4,6’dan % 4,7’ye yükseldi. 2018 cari işlemler açığı beklentisi ise 48,2 milyar dolardan 50,8 milyar dolara yükseldi

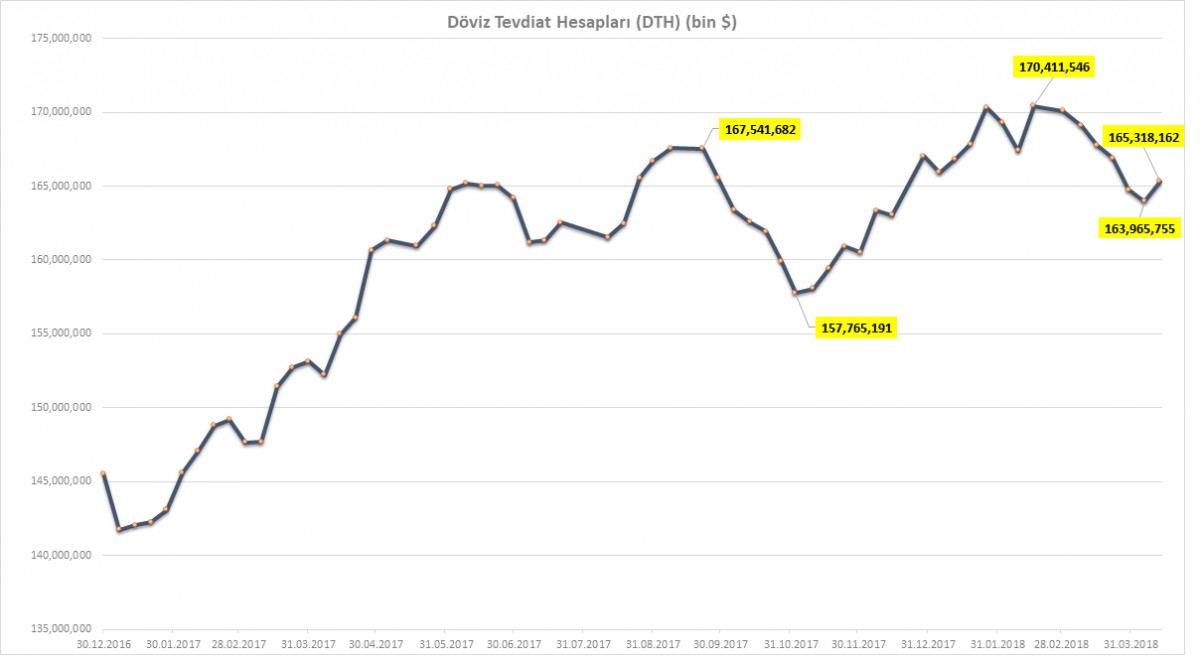

TCMB haftalık para ve banka istatistiklerini açıkladı

TCMB’nin her hafta açıkladığı haftalık para ve banka istatistikleri yurtiçi yerleşiklerin davranışları hakkında önemli ip uçları veriyor. 6 - 13 Nisan haftasında, yani kurun tüm zamanların rekorunu kırdığı haftada, yurtiçi yerleşiklerin döviz mevduatları (DTH) yaklaşık olarak 1,4 milyar dolar artış göstermiş. USD/TRY kurunun sert yükseliş kaydettiği bu haftada, yurtiçi yerleşiklerin döviz mevduatlarında sert düşüş görebileceği beklentisini aksine, panik tarzında işlemler ile artış yaşandığını not etmek gerekiyor. Son 9 haftadır satıcı tarafta olan yerleşikler (170.4 milyardan 164 milyara kadar toplam 6,3 milyar satış yapıldı) geçen haftayı alışa bitirmişler.

Kaynak: TCMB

Emtia fiyatlarında yukarı yönlü seyir, enflasyon endişelerini tırmandırdı

Petrolün varil fiyatının son 3,5 senenin en yüksek seviyesine yükselmesi, beraberinde altının da ons fiyatının 2016 zirvesi olan 1,360’lı seviyeleri zorlamaya başlaması, global olarak enflasyon endişelerini tırmandırmak suretiyle tahvil faizlerinde satıcılı seyri destekliyor. Bu bağlamda, küresel piyasaların barometresi olan ABD 10 yıllık tahvil faizleri, % 2,93 seviyesine yaklaşarak yeniden dikkatleri üzerine çekti. Risksiz faiz oranı olarak görülen ABD tahvil faizlerinin tırmanmaya başlaması, dış finansman içinde olan gelişmekte olan ülke para birimleri açısında iyi bir haber değil.

Kaynak: Reuters

Zayıf İngiltere verileri ve BOE Başkanı Carney’in açıklamaları Sterlin’i vurdu

10 Mayıs tarihinde düzenlenecek olağan İngiltere Merkez Bankası (BoE) faiz toplantısı öncesinde beklenen faiz artırımı, Sterlin çaprazlarında kazanımların artmasına neden olsa da, Nisan ve Mayıs aylarının büyüsünün Sterlin cephesinde etkili olduğunu bu haftaki bültenimizde söylemiştik. Son 8 senenin Mayıs ayında Sterlin değer kaybederken, son 13 senenin Nisan aylarında ise Sterlin’in değer kazandığında şahit oluyoruz. Taktiksel bir bakış açısı ilse İngiltere Merkez Bankası toplantısına kadar, Sterlin’in kazanımların korunabileceğini daha sonra yönünü aşağıya çevireceğini düşündüğümüzü de not etmiştik. Lakin, hafta ortası gelen düşük enflasyon, dün de beklenmedik bir şekilde perakende satışlar verisinin oldukça zayıf gelmesi, ekonomik aktivitenin gücünü sorgulattı. Akabinde, dün akşam konuşan BoE Başkanı Carney, Brexit belirsizliği nedeniyle faiz artırımını gecikebileceğini söylemesi ile GBP/USD paritesinin kritik 1,4180 seviyesini aşağı yönlü geçtiğini görüyoruz. Sarı yardımcı yükselen çizgisinin tutmaması durumunda, aşağıda 1,3658 seviyesine kadar bir düzeltme görülebileceğini düşünüyoruz.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

- Türk mali piyasalarında yaşanan seçim rallisi ardından dün daha dengeli bir seyri izlendi

- Gelişmekte olan ülke para birimlerinin dolar karşısında zayıf seyrettiği dünkü günde, USD/TL güne başladığı 4,0150 seviyelerine nazaran günü 4,0450 seviyesinden tamamladı

- Yabancıların erken seçim kararı ardından seçim ekonomisinin kısa sürede biteceği, TCMB’nin faiz artırma ihtimalinin de artması ve dolayısıyla hem maliye hem de para politikasında daha sıkı duruşun geleceği beklentisi ile tahvil piyasasında alım yönünde boy gösterdiklerini görüyoruz

- Cari açık nedeniyle her daim döviz alma ihtiyacı içinde olan şirketlerin, ralli yapan USD/TL kurunda gelinen göreceli cazip seviyelerden dün alıma geçtiklerini görüyoruz. Kanımca kurumsal alımların yardımı ile dün 4,01 seviyelerinden 4,05 seviyesine doğru bir yükseliş görüldü

- Döviz piyasasında kısa vadede temel belirleyici unsurun TCMB’nin 25 Nisan tarihinde düzenlenecek olağan PPK toplantısı olacağını düşünüyoruz. Faiz artırım beklentilerinin artması ile USD/TL kurunda 4,0 seviyesinin altına doğru bir hareket olabileceğini halen daha göz ardı etmiyoruz (bu bağlamda Kasım 2017 zirvesi olan 3,98 takip edilerek riskler hafifletilebilir)

- Küresel mali piyasaların yeni gündem maddesi petrol başta olmak üzere artan emtia fiyatları. Altın ons fiyatının yeniden 1,350 dolar ; Brent cinsi petrolün varil fiyatının ise 76 dolar seviyesine yükselmesi, küresel enflasyon heyecanına paralel ABD 10 yıllık tahvillerinin de sessiz sedasız % 2,93 seviyesine yükselmesine neden oldu (bakınız grafik)

- ABD borsalarının geceyi düşüşle tamamlaması ardından sabah Asya piyasalarında da hakim renk kırmızı. Bu tablonun günün geriye kalan kısmına da yansıması olası duruyor

- TCMB Nisan ayı beklenti anketi sonuçları açıklandı. Anket sonuçlarına göre enflasyon, USD/TRY, büyüme ve cari işlemler açığında beklentinin yükseldiğini görüyoruz (bakınız detaylar)

- TCMB haftalık para ve banka istatistiklerini açıkladı. Kurun rekor kırdığı haftada "Ayşe Teyzeler" döviz almışlar (bakınız grafik)

- Son günlerde İngiltere makroekonomik verileri zayıflama emareleri gösteriyor. Bu bağlamda, beklentilerin altında kalan enflasyon ve dünkü zayıf perakende satışlar verileri ardından akşam İngiltere Merkez Bankası Başkanı Carney’in açıklaması gecikmedi: “Brexit belirsizliği faiz artırımını geciktirebilir” (bakınız grafik)

TCMB Beklenti anketlerini açıkladı

TCMB Nisan ayı beklenti anketi sonuçları açıklandı. Anket sonuçlarına göre:

Yıl sonu TÜFE enflasyon beklentisi % 9,49’dan % 10,07’ye yükselirken, 12 ay sonrasına ilişkin TÜFE enflasyon beklentisi % 9,24’ten % 9,62’ye; 24 ay sonrasına ilişkin TÜFE enflasyon beklentisi ise % 8,31’den % 8,63’e yükseldi

Yıl sonu USD/TL kuru beklentisi 4,10’dan 4,22’ye yükseldi. 2018 GSYH büyüme beklentisi % 4,6’dan % 4,7’ye yükseldi. 2018 cari işlemler açığı beklentisi ise 48,2 milyar dolardan 50,8 milyar dolara yükseldi

TCMB haftalık para ve banka istatistiklerini açıkladı

TCMB’nin her hafta açıkladığı haftalık para ve banka istatistikleri yurtiçi yerleşiklerin davranışları hakkında önemli ip uçları veriyor. 6 - 13 Nisan haftasında, yani kurun tüm zamanların rekorunu kırdığı haftada, yurtiçi yerleşiklerin döviz mevduatları (DTH) yaklaşık olarak 1,4 milyar dolar artış göstermiş. USD/TRY kurunun sert yükseliş kaydettiği bu haftada, yurtiçi yerleşiklerin döviz mevduatlarında sert düşüş görebileceği beklentisini aksine, panik tarzında işlemler ile artış yaşandığını not etmek gerekiyor. Son 9 haftadır satıcı tarafta olan yerleşikler (170.4 milyardan 164 milyara kadar toplam 6,3 milyar satış yapıldı) geçen haftayı alışa bitirmişler.

Kaynak: TCMB

Emtia fiyatlarında yukarı yönlü seyir, enflasyon endişelerini tırmandırdı

Petrolün varil fiyatının son 3,5 senenin en yüksek seviyesine yükselmesi, beraberinde altının da ons fiyatının 2016 zirvesi olan 1,360’lı seviyeleri zorlamaya başlaması, global olarak enflasyon endişelerini tırmandırmak suretiyle tahvil faizlerinde satıcılı seyri destekliyor. Bu bağlamda, küresel piyasaların barometresi olan ABD 10 yıllık tahvil faizleri, % 2,93 seviyesine yaklaşarak yeniden dikkatleri üzerine çekti. Risksiz faiz oranı olarak görülen ABD tahvil faizlerinin tırmanmaya başlaması, dış finansman içinde olan gelişmekte olan ülke para birimleri açısında iyi bir haber değil.

Kaynak: Reuters

Zayıf İngiltere verileri ve BOE Başkanı Carney’in açıklamaları Sterlin’i vurdu

10 Mayıs tarihinde düzenlenecek olağan İngiltere Merkez Bankası (BoE) faiz toplantısı öncesinde beklenen faiz artırımı, Sterlin çaprazlarında kazanımların artmasına neden olsa da, Nisan ve Mayıs aylarının büyüsünün Sterlin cephesinde etkili olduğunu bu haftaki bültenimizde söylemiştik. Son 8 senenin Mayıs ayında Sterlin değer kaybederken, son 13 senenin Nisan aylarında ise Sterlin’in değer kazandığında şahit oluyoruz. Taktiksel bir bakış açısı ilse İngiltere Merkez Bankası toplantısına kadar, Sterlin’in kazanımların korunabileceğini daha sonra yönünü aşağıya çevireceğini düşündüğümüzü de not etmiştik. Lakin, hafta ortası gelen düşük enflasyon, dün de beklenmedik bir şekilde perakende satışlar verisinin oldukça zayıf gelmesi, ekonomik aktivitenin gücünü sorgulattı. Akabinde, dün akşam konuşan BoE Başkanı Carney, Brexit belirsizliği nedeniyle faiz artırımını gecikebileceğini söylemesi ile GBP/USD paritesinin kritik 1,4180 seviyesini aşağı yönlü geçtiğini görüyoruz. Sarı yardımcı yükselen çizgisinin tutmaması durumunda, aşağıda 1,3658 seviyesine kadar bir düzeltme görülebileceğini düşünüyoruz.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.