Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 07/09/2018 – Cuma

TCMB toplantısı bekleniyor…

Pazartesi günü açıklanan enflasyon verisi ardından TCMB’nin yapmış olduğu bildirimin piyasalar tarafından açık bir faiz artırım sinyali olarak algılandığını görüyoruz. Akabinde TCMB’nin Ağustos ayı fiyat gelişmeleri notunda “çekirdek enflasyon göstergelerinin ana eğiliminde belirgin bir bozulma

İzlenmiştir” ibaresi de şahin bir üslup olarak algılanmış, piyasaları bir kademe daha beklentiye sokmuştu. Dün JP Morgan’ın yayımladığı notta, ana belirleyicisi işsizlik ve enflasyon olan Taylor Kuralına göre faiz oranlarında 500 baz puan faiz artırımı beklediklerini görüyoruz. TCMB’nin fiyat istikrarını desteklemek amacıyla gerekli tepkiyi vereceği ve bu bağlamda 13 Eylül tarihinde düzenlenecek olağan Para Politikası Kurulu (PPK) toplantısında parasal duruşun yeniden şekillendirileceğini bilgilendirmesi ardından kafalar bir miktar da olsa karıştı.

İlk önce enflasyonun bu noktaya kadar gelmesine neden izin verildi sorusunu herkes sorar oldu. Eylül ve Ekim ayları mevsimler etkilerden ötürü enflasyonun coştuğu aylar olarak ön plana çıkıyor. Dahası, gıda fiyatlarındaki zamların Ağustos enflasyonuna hiç yansımadığı (Aylık artış % 0,06), giyim kaleminin eksi geldiği bir ay ardından manşet tüketici enflasyonun Eylül, Ekim ayında çok rahat % 20 seviyelerinin üzerine çıkacağının düşünüyoruz. Elbette bu hesaplama daha üst düzeyde TCMB tarafından da yapılıyordur. Orta çıkan soru ise TCMB’nin parasal duruşu yeniden şekillendirmesi ile nasıl bir aksiyon alacağıdır. Piyasa beklentisi 250-500 baz puan arasında değişiyor. Lakin mevduat faizlerinin % 20’yi aştığı, kredi faizlerinin % 30’un üzerine çıktığı ve özel bankaları bilanço aşınması nedeniyle kredi büyümesinde negatife geçtiği bir ortamda, faiz oranlarında agresif yükseliş beklentisi bir miktar da olsa bizlere aşırı iyimserlik olarak geliyor. TCMB’nin faizleri artırması durumunda dahi, Türkiye’nin risk priminin beklenilen düzeyde azalmasını beklemiyoruz. Gelişmekte olan ülke para birimlerinin (Türkiye ve Arjantin dışında) satış baskısına gebe kalacağı, yılın son çeyreğinin özellikle başta Brezilya, devamında Güney Afrika, Endonezya ve Rusya’ya da sıçrayacağını düşünüyoruz.

Ekonomik aktivitenin buz kesmeye başladığını gösteren öncü veriler, örneğin İstanbul Sanayi Odası Satın Alma Müdürleri Endeksi (ISO PMI) büyüme ile daralmanın ayrıldığı 50 bölgesinin 2 aydır altında seyrediyor. Ekonomiye dair açıklanan güven endekslerinde keskin düşüşler var. Şirketler cephesinde konkordato ilanları geliyor. Döviz net yükümlükleri 217 milyar dolar seviyesinde olan şirketlerin, korkusuz yükselen kur karşısında, bilanço stresleri artık taşınamaz boyutlara yükseldi. Şimdi kur şokunu yanı sıra faiz şokunun da verilmesi ekonomik aktivitenin daha derin yara almasına neden olacaktır. Eğer faizler artmazsa, enflasyonun götürüsünün mevduat getirisini ezmesi nedeniyle insanların dövize sığınmasını da önüne geçemeyeceğiz. Politika tepkisi vermekte geç kalınmanın bedeli oldukça artmış durumda. Bu fasit daireden Türkiye’yi bir nezde de olsun soluklandıracak elle tutulur hikaye yaratacak yeni gelişmelere ihtiyaç var. Örneğin, Batı alemi ile ilişkilerin düzelme yoluna girmesi, ABD ile yaşanan ihtilafın giderilmesi gibi. Aksi takdirde Türk mali piyasaları ucuzlasa da, yatırımcı çekmekte zorluk yaşamaya devam edeceğimizi düşünüyoruz. Bunların üzerine, 2018 son çeyrek ve 2019 yılının küresel zorluk derecesini de eklersek, işler düşündüğümüzden biraz daha zorlu geçebilir.

Bu büyük çerçeve yorumundan sonra, eminim kur ne olacak sorusunu soruyorsunuzdur. USD/TL kurunu teknik manada inceleyelim. Aşağıdaki grafikten de görüleceği üzere, kırmızı yükselen trend çizgisi halen daha korunmaya devam ediyor. Bugün itibarı ile destek bölgesinin (kırmızı) 6,53 seviyesinde; direncin ise 6,73 / 6,78 bölgesinde olduğunu görüyoruz (mavi). Eğer kırmızı çizgi aşağı yönlü geçilirse, daha da aşağıda sarı desteğin 6,35 seviyesinde devreye gireceğini düşünüyoruz. Bu yorum, günlük grafik esas alınarak 7 Eylül sabahı yapılmıştır. TCMB toplantısının Perşembe 13 Eylül olduğu düşünülürse, grafiğin her gün yeniden incelenmesi gerekmektedir.

Kaynak: Reuters

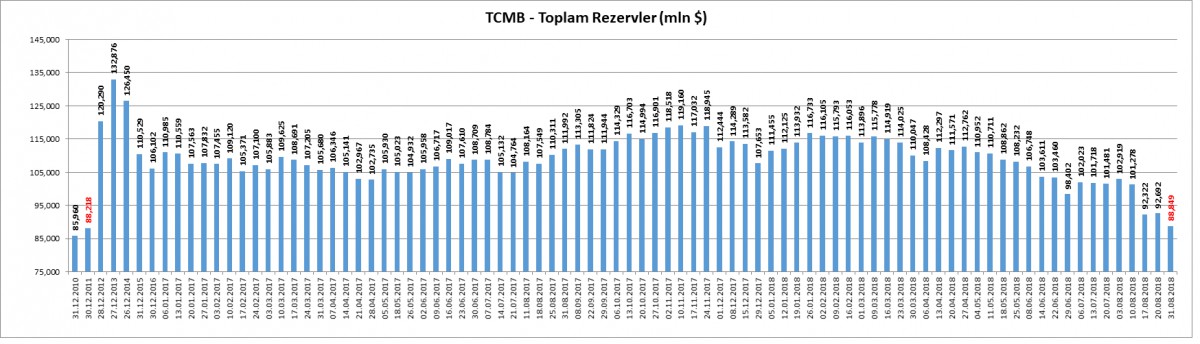

TCMB’nin rezervlerinde erime devam ediyor

TCMB'nin döviz rezervlerindeki erime maalesef devam ediyor. 16 Şubat haftasında 25,7 milyar dolar olan altın rezervleri, 31 Ağustos haftasında 18,4 milyar dolara gerilerken, benzer bir şekilde brüt rezervler de 90,9 milyar dolardan 70,4 milyar dolara geriledi. Böylelikle, TCMB’nin toplam rezervleri 88,8 milyar dolar seviyesine gerileyerek 2011 senesine geri dönmüş oldu.

Kaynak: TCMB

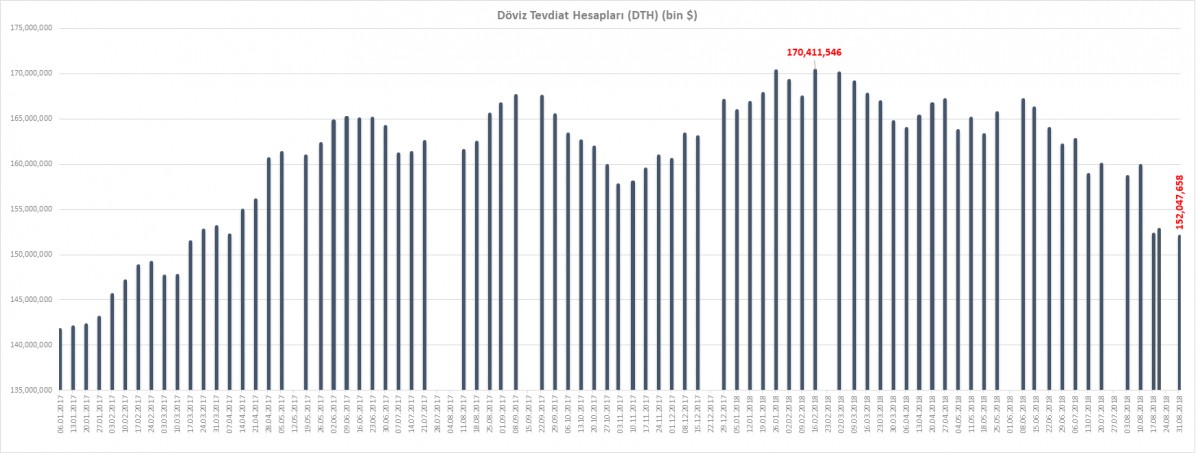

Yurtiçi yerleşiklerin DTH 0,8 milyar dolar azaldı

Her hafta Perşembe günü TCMB’nin açıkladığı haftalık para ve banka istatistikleri önemli ip uçları sunuyor. TCMB verilerine göre, 20-31 Ağustos arasında DTH yaklaşık olarak 0,8 milyar dolar azalarak 152 milyar dolar seviyesine geriledi (gerçek kişilerin döviz mevduatı 0,9 milyar dolar artarken tüzel kişilerin ise 1,7 milyar dolar azaldı).

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

- Türk mali piyasalarında son birkaç gündür tansiyon çok şükür düşük seyrediyor

- TCMB’nin yüksek enflasyon rakamları ardından yaratmış olduğu beklentinin “parasal duruşu yeniden şekillendirme” bunda büyük faydası olduğunu düşünüyoruz

- Dahası, Rahip Brunson’un da serbest bırakılabileceğine ilişkin inanışların her geçen gün arttığını not etmek gerekiyor

- Bu paralelde, dün USD/TL kuru 6,55 seviyelerine kadar gevşerken (bakınız grafik), tahvil faizlerinde gerileme ise sürüyor. Demek ki, kısa vadeli faizlerin artması, uzun vadeli faizleri geriletebiliyormuş

- Bugün ABD’de açıklanacak olan Ağustos ayı istihdam raporu günün en önemli gelişmesi olarak takip edilecek

- Reuters anketine göre, TSİ15:30’da açıklanacak verinin alt kalemlerinin manşet rakamlar kadar önemli olacağını düşünüyoruz

- Tarım dışı sektörde çalışan sayısını 191bin artması, işsizlik oranının % 3,8 olması ve aylık ücret artışının % 0,2 ; yıllık ise % 2,7 olması bekleniyor. Özellikle, ücret artışlarının beklentileri aşması (enflasyon göstergesi), FED’in elini daha çabuk tutacağı algısını pekiştirerek doların küresel anlamda değer kazanmasına neden olabilir

- TCMB’nin döviz rezervlerinde erime sürerken, yurtiçi yerleşiklerin Temmuz – Ağustos ayında döviz satışları 10 milyar dolar oldu (bakınız grafik)

TCMB toplantısı bekleniyor…

Pazartesi günü açıklanan enflasyon verisi ardından TCMB’nin yapmış olduğu bildirimin piyasalar tarafından açık bir faiz artırım sinyali olarak algılandığını görüyoruz. Akabinde TCMB’nin Ağustos ayı fiyat gelişmeleri notunda “çekirdek enflasyon göstergelerinin ana eğiliminde belirgin bir bozulma

İzlenmiştir” ibaresi de şahin bir üslup olarak algılanmış, piyasaları bir kademe daha beklentiye sokmuştu. Dün JP Morgan’ın yayımladığı notta, ana belirleyicisi işsizlik ve enflasyon olan Taylor Kuralına göre faiz oranlarında 500 baz puan faiz artırımı beklediklerini görüyoruz. TCMB’nin fiyat istikrarını desteklemek amacıyla gerekli tepkiyi vereceği ve bu bağlamda 13 Eylül tarihinde düzenlenecek olağan Para Politikası Kurulu (PPK) toplantısında parasal duruşun yeniden şekillendirileceğini bilgilendirmesi ardından kafalar bir miktar da olsa karıştı.

İlk önce enflasyonun bu noktaya kadar gelmesine neden izin verildi sorusunu herkes sorar oldu. Eylül ve Ekim ayları mevsimler etkilerden ötürü enflasyonun coştuğu aylar olarak ön plana çıkıyor. Dahası, gıda fiyatlarındaki zamların Ağustos enflasyonuna hiç yansımadığı (Aylık artış % 0,06), giyim kaleminin eksi geldiği bir ay ardından manşet tüketici enflasyonun Eylül, Ekim ayında çok rahat % 20 seviyelerinin üzerine çıkacağının düşünüyoruz. Elbette bu hesaplama daha üst düzeyde TCMB tarafından da yapılıyordur. Orta çıkan soru ise TCMB’nin parasal duruşu yeniden şekillendirmesi ile nasıl bir aksiyon alacağıdır. Piyasa beklentisi 250-500 baz puan arasında değişiyor. Lakin mevduat faizlerinin % 20’yi aştığı, kredi faizlerinin % 30’un üzerine çıktığı ve özel bankaları bilanço aşınması nedeniyle kredi büyümesinde negatife geçtiği bir ortamda, faiz oranlarında agresif yükseliş beklentisi bir miktar da olsa bizlere aşırı iyimserlik olarak geliyor. TCMB’nin faizleri artırması durumunda dahi, Türkiye’nin risk priminin beklenilen düzeyde azalmasını beklemiyoruz. Gelişmekte olan ülke para birimlerinin (Türkiye ve Arjantin dışında) satış baskısına gebe kalacağı, yılın son çeyreğinin özellikle başta Brezilya, devamında Güney Afrika, Endonezya ve Rusya’ya da sıçrayacağını düşünüyoruz.

Ekonomik aktivitenin buz kesmeye başladığını gösteren öncü veriler, örneğin İstanbul Sanayi Odası Satın Alma Müdürleri Endeksi (ISO PMI) büyüme ile daralmanın ayrıldığı 50 bölgesinin 2 aydır altında seyrediyor. Ekonomiye dair açıklanan güven endekslerinde keskin düşüşler var. Şirketler cephesinde konkordato ilanları geliyor. Döviz net yükümlükleri 217 milyar dolar seviyesinde olan şirketlerin, korkusuz yükselen kur karşısında, bilanço stresleri artık taşınamaz boyutlara yükseldi. Şimdi kur şokunu yanı sıra faiz şokunun da verilmesi ekonomik aktivitenin daha derin yara almasına neden olacaktır. Eğer faizler artmazsa, enflasyonun götürüsünün mevduat getirisini ezmesi nedeniyle insanların dövize sığınmasını da önüne geçemeyeceğiz. Politika tepkisi vermekte geç kalınmanın bedeli oldukça artmış durumda. Bu fasit daireden Türkiye’yi bir nezde de olsun soluklandıracak elle tutulur hikaye yaratacak yeni gelişmelere ihtiyaç var. Örneğin, Batı alemi ile ilişkilerin düzelme yoluna girmesi, ABD ile yaşanan ihtilafın giderilmesi gibi. Aksi takdirde Türk mali piyasaları ucuzlasa da, yatırımcı çekmekte zorluk yaşamaya devam edeceğimizi düşünüyoruz. Bunların üzerine, 2018 son çeyrek ve 2019 yılının küresel zorluk derecesini de eklersek, işler düşündüğümüzden biraz daha zorlu geçebilir.

Bu büyük çerçeve yorumundan sonra, eminim kur ne olacak sorusunu soruyorsunuzdur. USD/TL kurunu teknik manada inceleyelim. Aşağıdaki grafikten de görüleceği üzere, kırmızı yükselen trend çizgisi halen daha korunmaya devam ediyor. Bugün itibarı ile destek bölgesinin (kırmızı) 6,53 seviyesinde; direncin ise 6,73 / 6,78 bölgesinde olduğunu görüyoruz (mavi). Eğer kırmızı çizgi aşağı yönlü geçilirse, daha da aşağıda sarı desteğin 6,35 seviyesinde devreye gireceğini düşünüyoruz. Bu yorum, günlük grafik esas alınarak 7 Eylül sabahı yapılmıştır. TCMB toplantısının Perşembe 13 Eylül olduğu düşünülürse, grafiğin her gün yeniden incelenmesi gerekmektedir.

Kaynak: Reuters

TCMB’nin rezervlerinde erime devam ediyor

TCMB'nin döviz rezervlerindeki erime maalesef devam ediyor. 16 Şubat haftasında 25,7 milyar dolar olan altın rezervleri, 31 Ağustos haftasında 18,4 milyar dolara gerilerken, benzer bir şekilde brüt rezervler de 90,9 milyar dolardan 70,4 milyar dolara geriledi. Böylelikle, TCMB’nin toplam rezervleri 88,8 milyar dolar seviyesine gerileyerek 2011 senesine geri dönmüş oldu.

Kaynak: TCMB

Yurtiçi yerleşiklerin DTH 0,8 milyar dolar azaldı

Her hafta Perşembe günü TCMB’nin açıkladığı haftalık para ve banka istatistikleri önemli ip uçları sunuyor. TCMB verilerine göre, 20-31 Ağustos arasında DTH yaklaşık olarak 0,8 milyar dolar azalarak 152 milyar dolar seviyesine geriledi (gerçek kişilerin döviz mevduatı 0,9 milyar dolar artarken tüzel kişilerin ise 1,7 milyar dolar azaldı).

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.