Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 06/03/2018 – Salı

Hazır gelişmelerden söz etmişken, dün itibarı ile piyasaların cehresinin yeniden olumluya döndüğünü de not etmek gerekiyor! Gündem ne kadar da hızla değişebiliyor, değil mi? Trump’ın dün yukarda anlatmaya çalıştığımız üzere fitiline ateşlediği ticaret savaşları yönünde getirdiği korumacı endişelerin akşam saatlerinde yerini tam tersi bir tabloya bıraktığını görüyoruz. Özellikle, ABD Temsilciler Meclisi sözcüsü ve politikada ağırlığı olan Paul Ryan’ın ithalat vergileri konusunda endişeli olduklarını açıklaması, daha da basit bir yaklaşımla, hem kendi partisi hem de kamuoyundan gelen “korumacı politikalara” karşı çatlak seslerin yükseklik kazanması, piyasalarda acaba geri bir adım mı atılacak beklentisini tırmandırdı. Dahası, bizzat Başkan Trump’ın Meksika ve Kanada ile yürütülen NAFTA pazarlıklarında bir anlaşmaya varılması durumunda, ithalat vergilerinin uygulanmasının gerekmediği yönündeki açıklaması, akşam eksilerde seyreden hisse senedi piyasalarına kapanışa doğru kuvvetli bir alım getirmiş. Rakamlara dökmek gerekirse, “ticaret savaşları” endişelerinin küresel büyümeyi sekteye uğratacağı beklentisi ile gerilen piyasalar, havanın ılımlıya dönmesi ile geceyi % 1’in üzerinde artışla tamamladı.

ABD cephesinden sarkan iyimserlik, sabah Asya piyasalarına da yansımış. Asya piyasalarının gösterge endeksi Japonya borsası Nikkei % 2’ye yakın artıda işlem görürken, ABD tahvil faizlerinin de yeniden % 2,90 seviyesine yaklaştığını görüyoruz. Lakin EUR/USD paritesinde herhangi bir geri çekilme göremedik! İçerde ise, dün olumsuz olarak algılanan enflasyon verileri ardından gerek tahvil gerekse de USD/TL kurunda yükseliş görmüştük. Özellikle USD/TL kuru 3,83 seviyesine dayanarak son 3 haftanın zirvesini test etmesi ardından bu sabah iyimser havaya paralel yeniden 3,81 seviyelerinin hemen altına gevşedi. Küresel havanın iyimsere doğru eğilmesi ile Türk mali piyasalarının bugün güne iyimser bir başlangıç yaptığını görüyoruz. Küresel borsaların olumlu performansına paralel, BIST100 endeksi de güne sıkı bir başlangıç yağacağını öngörüyoruz. Tahvil faizlerinde olumsuz enflasyon verilerine paralel yaşanan yükselişin geri alınmakta zorlanacağını düşünüyoruz. USD/TL kuru 3,8250 seviyesinin üzerinde kalmakta zorlandığından ötürü bugün 3,80 ve devamında 3,7950 seviyelerine kadar tepki hareketi görebileceğimizi düşünsek de, düşüşlerin uzun soluklu olmayacağı kanaatindeyiz. Gözler elbette tabir caizse “mesajlarını” Twitter üzerinde veren Trump’in bugünkü haleti ruhiyesinde olacaktır. Ticaret savaşlarından geri adım atması durumunda, bu kadar bol para içerisinde getiri arayışında koşan piyasaları ziyadesiyle memnun edebileceği gibi, vaz geçmemesi de piyasaların tansiyonunu yeniden tırmandırabilir.

Bugünün veri gündeminin oldukça sakin olduğunu görüyoruz. Türkiye tarafında Şubat ayı reel efektif kur endeksi açıklanıyor. Haftanın geriye kalan kısmında yarın TCMB PPK’nın olağan faiz toplantısı (yeni bir beklenti yok), Perşembe günü ECB’nin olağan faiz toplantısı (değişiklik beklenmiyoruz lakin Draghi’nin basın toplantısını takip etmekte yarar var) ve her ayın ilk Cuması olduğu üzere ABD resmi istihdam raporu ve özelinde saatlik kazançlar verisini (enflasyon göstergesi) takip edeceğiz.

TÜİK – Şubat ayı enflasyon rakamlarını açıkladı

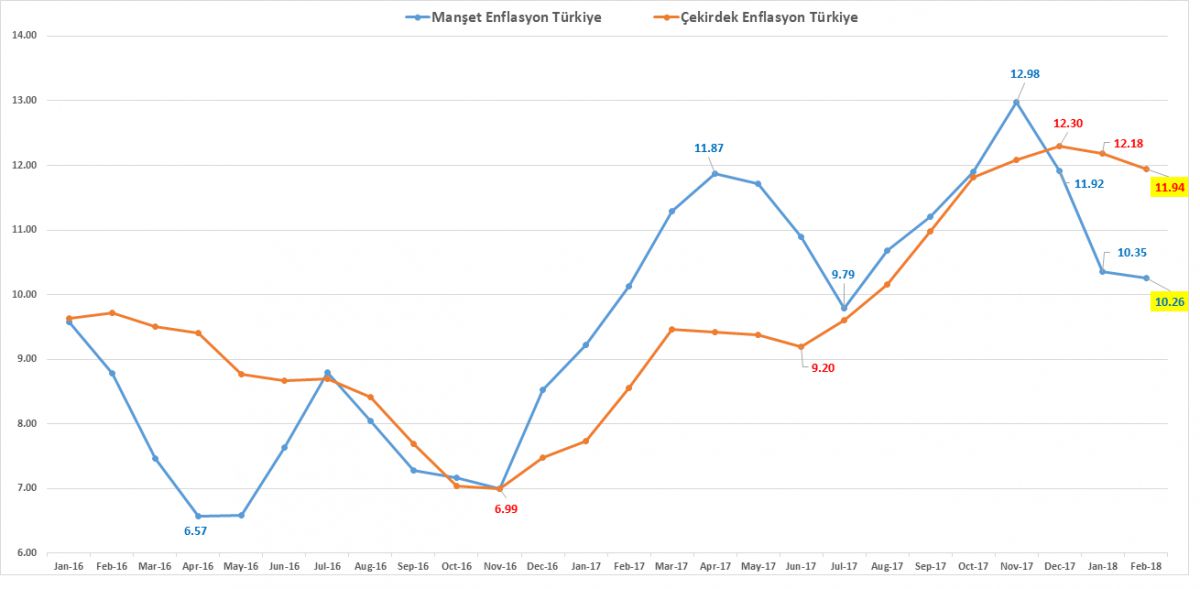

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan Şubat ayı TÜFE enflasyonu piyasa beklentisinin bir miktar üzerinde sonuçlandı (beklenti % 0,5 ; gerçekleşme % 0,73). Bu veriler ile birlikte, yıllık enflasyon, geçen yılın Şubat ayının % 0,81 olması nedeniyle Ocak 2018'de % 10,35 seviyesinden Şubat’ta % 10,26 seviyesine geriledi. Çekirdek tarafında ise (kontrol edilebilir enflasyon) TCMB’nin favori endeksi olan “C” enflasyonun % 11,94 seviyesine gerilediğini gördük (Ocak 2018 % 12,18). Enflasyonun alt kalemlerine baktığımızda, bir önceki yıllın aynı ayına göre 12 ürün grubunun 11inde artış yaşanmış. Üreticiye yansıyan enflasyonda da sıkıntılı bir tablo hakim. Aylık bazda % 2,68 artan üretici enflasyon, yıllık rakamı yeniden % 13,71 seviyesine taşımış (Ocak 2018 % 12,14). Gıda kaleminde de sıkıntılı bir durum söz konusu. Gıda komitesinin çalışmalarına rağmen, fiyatı artan 20 ürün içerisinde 17 ürünün gıda olması düşündürücü. Taze fasulye fiyatı % 55,1 artış kaydetmiş. Özetle, Şubat ayı enflasyon rakamlarının genel cehresini olumsuz olarak okuyoruz.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

- Vizyona daha yeni girmeye çalışan “Trade Wars – ticaret savaşlar” uzun soluklu olmayabilir

- ABD Temsilciler Meclisi sözcüsü Paul Ryan, ithalat vergileri konusunda endişeli olduklarını açıkladı

- ABD Başkanı Trump’ın NAFTA konusunda bir anlaşmaya varılması durumunda ithalat vergilerinin uygulanmasının gerekmediğini söylemesi piyasalar üzerinde var olan endişeleri hafifletmiş

- ABD kanadından gelen tatlandırıcı kıvamında açıklamalara paralel piyasaların da rahatladığını görüyoruz. Olumlu ABD kapanışları, sabah saatlerinde Asya piyasalarına da yansıdı

- Türkiye cephesinde ise dün açıklanan enflasyon verilerini olumsuz olarak okuyoruz (bakınız grafik)

- Enflasyon verileri ardından tahvil faizlerinde ve USD/TL kurunda yükseliş yaşansa da, ABD kanadından gelen iyimser haberler, bu sabah Türk Mali piyasalarına da yansımış

- USD/TL kurunda yukarda 3,8250 seviyesinin üzerinde kalıcılık görmeden, anlamlı bir hareket şimdilik beklenmemeli

Hazır gelişmelerden söz etmişken, dün itibarı ile piyasaların cehresinin yeniden olumluya döndüğünü de not etmek gerekiyor! Gündem ne kadar da hızla değişebiliyor, değil mi? Trump’ın dün yukarda anlatmaya çalıştığımız üzere fitiline ateşlediği ticaret savaşları yönünde getirdiği korumacı endişelerin akşam saatlerinde yerini tam tersi bir tabloya bıraktığını görüyoruz. Özellikle, ABD Temsilciler Meclisi sözcüsü ve politikada ağırlığı olan Paul Ryan’ın ithalat vergileri konusunda endişeli olduklarını açıklaması, daha da basit bir yaklaşımla, hem kendi partisi hem de kamuoyundan gelen “korumacı politikalara” karşı çatlak seslerin yükseklik kazanması, piyasalarda acaba geri bir adım mı atılacak beklentisini tırmandırdı. Dahası, bizzat Başkan Trump’ın Meksika ve Kanada ile yürütülen NAFTA pazarlıklarında bir anlaşmaya varılması durumunda, ithalat vergilerinin uygulanmasının gerekmediği yönündeki açıklaması, akşam eksilerde seyreden hisse senedi piyasalarına kapanışa doğru kuvvetli bir alım getirmiş. Rakamlara dökmek gerekirse, “ticaret savaşları” endişelerinin küresel büyümeyi sekteye uğratacağı beklentisi ile gerilen piyasalar, havanın ılımlıya dönmesi ile geceyi % 1’in üzerinde artışla tamamladı.

ABD cephesinden sarkan iyimserlik, sabah Asya piyasalarına da yansımış. Asya piyasalarının gösterge endeksi Japonya borsası Nikkei % 2’ye yakın artıda işlem görürken, ABD tahvil faizlerinin de yeniden % 2,90 seviyesine yaklaştığını görüyoruz. Lakin EUR/USD paritesinde herhangi bir geri çekilme göremedik! İçerde ise, dün olumsuz olarak algılanan enflasyon verileri ardından gerek tahvil gerekse de USD/TL kurunda yükseliş görmüştük. Özellikle USD/TL kuru 3,83 seviyesine dayanarak son 3 haftanın zirvesini test etmesi ardından bu sabah iyimser havaya paralel yeniden 3,81 seviyelerinin hemen altına gevşedi. Küresel havanın iyimsere doğru eğilmesi ile Türk mali piyasalarının bugün güne iyimser bir başlangıç yaptığını görüyoruz. Küresel borsaların olumlu performansına paralel, BIST100 endeksi de güne sıkı bir başlangıç yağacağını öngörüyoruz. Tahvil faizlerinde olumsuz enflasyon verilerine paralel yaşanan yükselişin geri alınmakta zorlanacağını düşünüyoruz. USD/TL kuru 3,8250 seviyesinin üzerinde kalmakta zorlandığından ötürü bugün 3,80 ve devamında 3,7950 seviyelerine kadar tepki hareketi görebileceğimizi düşünsek de, düşüşlerin uzun soluklu olmayacağı kanaatindeyiz. Gözler elbette tabir caizse “mesajlarını” Twitter üzerinde veren Trump’in bugünkü haleti ruhiyesinde olacaktır. Ticaret savaşlarından geri adım atması durumunda, bu kadar bol para içerisinde getiri arayışında koşan piyasaları ziyadesiyle memnun edebileceği gibi, vaz geçmemesi de piyasaların tansiyonunu yeniden tırmandırabilir.

Bugünün veri gündeminin oldukça sakin olduğunu görüyoruz. Türkiye tarafında Şubat ayı reel efektif kur endeksi açıklanıyor. Haftanın geriye kalan kısmında yarın TCMB PPK’nın olağan faiz toplantısı (yeni bir beklenti yok), Perşembe günü ECB’nin olağan faiz toplantısı (değişiklik beklenmiyoruz lakin Draghi’nin basın toplantısını takip etmekte yarar var) ve her ayın ilk Cuması olduğu üzere ABD resmi istihdam raporu ve özelinde saatlik kazançlar verisini (enflasyon göstergesi) takip edeceğiz.

TÜİK – Şubat ayı enflasyon rakamlarını açıkladı

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan Şubat ayı TÜFE enflasyonu piyasa beklentisinin bir miktar üzerinde sonuçlandı (beklenti % 0,5 ; gerçekleşme % 0,73). Bu veriler ile birlikte, yıllık enflasyon, geçen yılın Şubat ayının % 0,81 olması nedeniyle Ocak 2018'de % 10,35 seviyesinden Şubat’ta % 10,26 seviyesine geriledi. Çekirdek tarafında ise (kontrol edilebilir enflasyon) TCMB’nin favori endeksi olan “C” enflasyonun % 11,94 seviyesine gerilediğini gördük (Ocak 2018 % 12,18). Enflasyonun alt kalemlerine baktığımızda, bir önceki yıllın aynı ayına göre 12 ürün grubunun 11inde artış yaşanmış. Üreticiye yansıyan enflasyonda da sıkıntılı bir tablo hakim. Aylık bazda % 2,68 artan üretici enflasyon, yıllık rakamı yeniden % 13,71 seviyesine taşımış (Ocak 2018 % 12,14). Gıda kaleminde de sıkıntılı bir durum söz konusu. Gıda komitesinin çalışmalarına rağmen, fiyatı artan 20 ürün içerisinde 17 ürünün gıda olması düşündürücü. Taze fasulye fiyatı % 55,1 artış kaydetmiş. Özetle, Şubat ayı enflasyon rakamlarının genel cehresini olumsuz olarak okuyoruz.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.