Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 17/08/2018 – Cuma

Buz dağının görünen kısmı: Rahip Brunson. Peki ya görünmeyeni?

Türk mali piyasalarında Sn. Cumhurbaşkanı Erdoğan ve ekonomi yönetiminin tüm paydaşlarını yapmış / almış olduğu açıklama ve önlemlerin ışığında, özellikle kur cephesinde panik atak bir nebze de olsun duruldu. Yine de tam anlamıyla taşların yerine oturduğunu söylemek için erken olduğunu düşünüyoruz. Kurun vermiş olduğu tahribatın mutlak surette şirketlerin pasifi, bankacılık sektörünün aktifleri üzerinde hırpalayıcı etkileri olacaktır. Kurun ithal mal fiyatları üzerinden yaratacağı enflasyon etkisini yakında daha da sert bir şekilde göreceğiz. Kurun yükselmesi kuşkusuz ödemeler dengesindeki açığı da daraltacaktır. Yine de, enflasyon akabinde durgunluk ve işsizliğin ekonomi kitabında karşılığı stagflasyon olarak karşımıza çıkacaktır.

Döviz cephesinde ilk panik atlatılırken, gözler diplomasi cephesine çevrildi. Sabah saatlerinde ABD Hazine Bakanı Mnuchin’in ilave yaptırım açıklamaları da bu endişemizi destekliyor. Her ne kadar Rahip Brunson bir noktada serbest bırakılsa dahi, Türkiye – ABD ilişkilerinin hızla normalleşmesini beklemiyoruz. ABD’nin ekonomik savaş açtığı bir ortamda, Çin, Rusya ve İran gibi ülkeler ile adı sıklıkla birlikte anılan Türkiye’nin, yaptırımlara karşı çıkış yolu aradığını da görüyoruz. Rusya ile yerel para birimi üzerinden ticaretin geliştirilmesi, Katar Emiri’nin Türkiye’ye 15 milyar dolar doğrudan yatırım için nabız yokladığı, Sn. Cumhurbaşkanı Erdoğan’ın Almanya Başbakanı Merkel ve Fransa Cumhurbaşkanı Macron ile olumlu dış temasları son günlerdeki sisli havayı dağıtıyor. Rusya ile İran konusunda uzun vadeli bir ortaklık geliştirilebileceği fikrine pek de sempati ile bakamıyoruz. Rahip Brunson buz dağının görünen kısmı olarak görüyoruz. Tekrar etmek gerekirse, bu konu bir noktada çözülse dahi, Nato üyesi Türkiye’nin Rusya’dan alacağı S400 savunma sistemi, İran konusundaki Amerikan’ın katı ve taviz vermez ülke politika ve duruşu, buz dağının görünmeyen kısımlarının bir kaçı olarak ön plana çıkıyor.

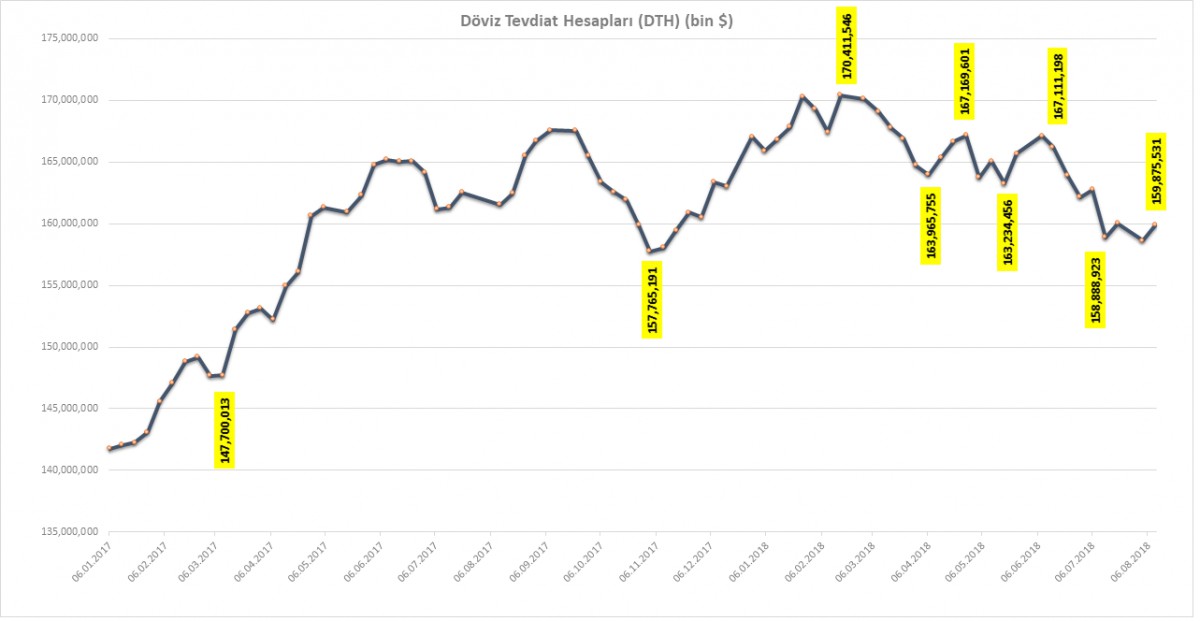

TCMB haftalık para ve banka istatistiklerini açıkladı

TCMB verilerine göre, 03-10 Ağustos haftasında, yani Türk Lirası’nı destekleyin yönünde çağrının yapıldığı dönemde, yurtiçi yerleşiklerin Döviz Tevdiat Hesapları (DTH) 1.25 milyar dolar artmış (gerçek kişi 0.1 + kurumlar 1.1)

Kaynak: TCMB

USD/TL

Türk Lirası’na yönelik geçen hafta başlayan spekülatif atak, Türk Lirası’nın 1 ay vadeli oynaklık oranını 2008 küresel kriz seviyesinin de üzerine taşıdı. Kotasyon girmeye zorlandığımız, hatta sağlıklı fiyat ve piyasa mekanizmasını kaybolması ardından, gerek SPK, gerekse de TCMB ve BDDK’nın almış olduğu önlemler ile Türk Lira dün hafta içinde test etmiş olduğu 7,20’li seviyelere nazaran 5,70’e varan bir düşüş kaydetti.

USD/TL kuruna teknik olarak yaklaşırsak, düşen kama formasyonunun dışına çıkmaya çalışıldığını görüyoruz. 5,70 seviyesinin üzerinde kalması durumunda, yeniden yukarı yönlü bir istek oluşabileceğinden endişe ediyoruz.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

- Yabancı yatırımcının swap arbitrajı ile TL’de açık pozisyon almasını önüne geçilmesi, Sn. Cumhurbaşkanı Erdoğan’ın olumlu dış temasları, sermaye kontrolleri getirilmeyeceğinin yüksek perdeden seslendirilmesi ve özellikle mevduatların TL’ye çevrilmeyerek serbest piyasa koşullarına bağlı kalınacağı açıklaması, döviz piyasasındaki panik atağı durdurdu

- Alınan tüm önlemlerin yanı sıra, yakın geçmişte sadeleşerek politika faizine dönen TCMB’nin, son günlerin panik ortamında, swap ihalesi ile piyasadan aldığı TL’ye ödediği faizi, % 17,75 yerine, faiz koridorunun üst bandı olan % 19,25’den yapmaya başlamasını, üstü örtülü de olsa faiz artırımına işaret ediyor

- Her ne kadar alınan önlemler sayesinde USD/TL kuru 7,25 seviyelerinden 5,70’e kadar gerilese de, swap düzenlemesi nedeniyle hisse senedi ve tahvil piyasalarında kanama devam ediyor. 10 yıllık tahvilin bileşik faizi % 22 ; 2 yıllık gösterge tahvil ise % 28 seviyesinden işlem gördü

- Benzer bir şekilde, BİST100 endeksi günü % 3,5 düşüşle tamamlayarak son 1,5 senenin en düşük seviyesine geriledi

- Dün Maliye ve Hazine Bakanı Sn. Albayrak’ın düzenlediği yatırımcılar ile telefon konferansı, piyasaların duymak isteyeceği tonda satır başları ile süslenerek, havanın bir nebze daha yumuşamasına destek oldu

- Yatırımcılar ile konuşan Sn. Albayrak’ı dinlerken, ister istemez Sn. Kemal Derviş’i dinlediğim hissine kapıldım. Albayrak piyasaların duymak istediği 3+1 temel hususun altı çizdi: i) Mali cephede kemer sıkılacak ii) IMF gündemimizde yok iii) Sermaye kontrolleri olmayacak iv) Halk Bank’a ceza beklemiyoruz

- Özellikle İran yaptırımlarını delme hususunda ABD ile sıkıntı yaşanılan Halk Bank konusunda ceza beklemiyoruz açıklaması, dün bankanın hisselerine alım getirse de, Bankacılık endeksi dünü de düşüşle tamamladı

- Öte yandan, TCMB verilerine göre, 03-10 Ağustos haftasında, yani Türk Lirası’nı destekleyin yönünde çağrının yapıldığı dönemde, yurtiçi yerleşiklerin Döviz Tevdiat Hesapları (DTH) 1.25 milyar dolar artmış (gerçek kişi 0.1 + kurumlar 1.1) (bakınız grafik)

- Sabah Reuters haberlerine göre, ABD Hazine Bakanı Mnuchin, Rahip Brunson’un serbest bırakılmaması durumunda, Türkiye’ye daha fazla yaptırım hazırlığında olduğunu bildirdi !

- USD/TL kurunda toz bulutunun bir nebze de olsa oturması ile teknik grafikleri incelemeye başladık. Kısa vadeli grafiklerde, USD/TL kurunda yeniden yukarı yönlü bir isteğin oluşabileceğini görüyoruz. Umarım yanılıyoruz (bakınız grafik)

Buz dağının görünen kısmı: Rahip Brunson. Peki ya görünmeyeni?

Türk mali piyasalarında Sn. Cumhurbaşkanı Erdoğan ve ekonomi yönetiminin tüm paydaşlarını yapmış / almış olduğu açıklama ve önlemlerin ışığında, özellikle kur cephesinde panik atak bir nebze de olsun duruldu. Yine de tam anlamıyla taşların yerine oturduğunu söylemek için erken olduğunu düşünüyoruz. Kurun vermiş olduğu tahribatın mutlak surette şirketlerin pasifi, bankacılık sektörünün aktifleri üzerinde hırpalayıcı etkileri olacaktır. Kurun ithal mal fiyatları üzerinden yaratacağı enflasyon etkisini yakında daha da sert bir şekilde göreceğiz. Kurun yükselmesi kuşkusuz ödemeler dengesindeki açığı da daraltacaktır. Yine de, enflasyon akabinde durgunluk ve işsizliğin ekonomi kitabında karşılığı stagflasyon olarak karşımıza çıkacaktır.

Döviz cephesinde ilk panik atlatılırken, gözler diplomasi cephesine çevrildi. Sabah saatlerinde ABD Hazine Bakanı Mnuchin’in ilave yaptırım açıklamaları da bu endişemizi destekliyor. Her ne kadar Rahip Brunson bir noktada serbest bırakılsa dahi, Türkiye – ABD ilişkilerinin hızla normalleşmesini beklemiyoruz. ABD’nin ekonomik savaş açtığı bir ortamda, Çin, Rusya ve İran gibi ülkeler ile adı sıklıkla birlikte anılan Türkiye’nin, yaptırımlara karşı çıkış yolu aradığını da görüyoruz. Rusya ile yerel para birimi üzerinden ticaretin geliştirilmesi, Katar Emiri’nin Türkiye’ye 15 milyar dolar doğrudan yatırım için nabız yokladığı, Sn. Cumhurbaşkanı Erdoğan’ın Almanya Başbakanı Merkel ve Fransa Cumhurbaşkanı Macron ile olumlu dış temasları son günlerdeki sisli havayı dağıtıyor. Rusya ile İran konusunda uzun vadeli bir ortaklık geliştirilebileceği fikrine pek de sempati ile bakamıyoruz. Rahip Brunson buz dağının görünen kısmı olarak görüyoruz. Tekrar etmek gerekirse, bu konu bir noktada çözülse dahi, Nato üyesi Türkiye’nin Rusya’dan alacağı S400 savunma sistemi, İran konusundaki Amerikan’ın katı ve taviz vermez ülke politika ve duruşu, buz dağının görünmeyen kısımlarının bir kaçı olarak ön plana çıkıyor.

TCMB haftalık para ve banka istatistiklerini açıkladı

TCMB verilerine göre, 03-10 Ağustos haftasında, yani Türk Lirası’nı destekleyin yönünde çağrının yapıldığı dönemde, yurtiçi yerleşiklerin Döviz Tevdiat Hesapları (DTH) 1.25 milyar dolar artmış (gerçek kişi 0.1 + kurumlar 1.1)

Kaynak: TCMB

USD/TL

Türk Lirası’na yönelik geçen hafta başlayan spekülatif atak, Türk Lirası’nın 1 ay vadeli oynaklık oranını 2008 küresel kriz seviyesinin de üzerine taşıdı. Kotasyon girmeye zorlandığımız, hatta sağlıklı fiyat ve piyasa mekanizmasını kaybolması ardından, gerek SPK, gerekse de TCMB ve BDDK’nın almış olduğu önlemler ile Türk Lira dün hafta içinde test etmiş olduğu 7,20’li seviyelere nazaran 5,70’e varan bir düşüş kaydetti.

USD/TL kuruna teknik olarak yaklaşırsak, düşen kama formasyonunun dışına çıkmaya çalışıldığını görüyoruz. 5,70 seviyesinin üzerinde kalması durumunda, yeniden yukarı yönlü bir istek oluşabileceğinden endişe ediyoruz.

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.